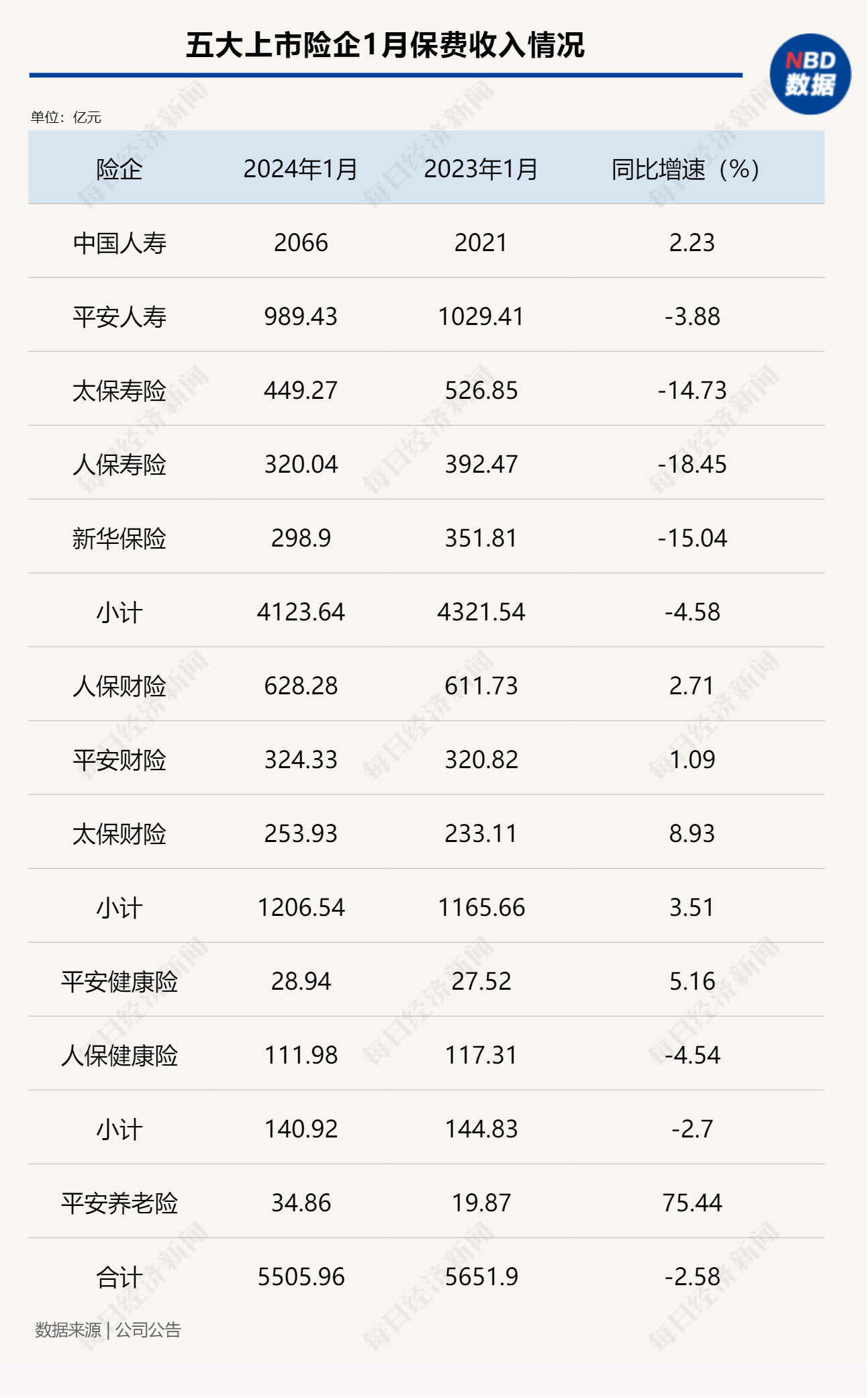

随着上市险企悉数披露1月保费数据,头部险企开年表现浮出水面。2024年1月,中国人寿、中国平安、中国太保、中国人保、新华保险五大上市险企原保费累计收入合计5505.96亿元同比下降2.58%。

《每日经济新闻》记者注意到,从寿险公司看,除中国人寿1月保费小幅增长2.23%之外,平安人寿、太保寿险、人保寿险和新华保险等头部公司均为负增长,分别同比下降3.88%、14.73%、18.45%、15.04%,整体保费同比降4.58%。财险“老三家”保费增长稳健,整体保费同比增长3.51%,其中太保财险保费增长8.93%。

一位非银分析师在受访时对每经记者表示,上市险企1月保费负增长主要有两方面原因。“一是新单负增长,主要是银保渠道受报行合一影响新单普遍大幅负增长,银保这几年规模上来了,对整体保费收入影响较大;二是整体续保放缓,前几年个险渠道新单负增长比较多,体现在当期。整体看一季度保险负债端确实有压力,但边际向好。”

开年首月,A股五大上市险企保费承压,中国人寿、中国平安、中国太保、中国人保、新华保险实现原保费累计收入合计5505.96亿元同比下降2.58%。

上市险企首月保费承压,主要受到部分寿险公司保费大幅下滑影响。寿险公司首月数据显示,仅中国人寿实现正增长。2024年1月,中国人寿实现原保费收入2066亿元,同比增长2.23%。

平安人寿首月保费虽然出现下滑,但整体降幅较小,实现保费989.43亿元,同比小幅下降3.88%。此外,中国平安旗下平安养老险实现原保费收入34.86亿元,同比大增75.4%;平安健康险实现原保费收入28.94亿元,同比增长5.2%。

除中国平安外,太保寿险、人保寿险和新华保险三家公司保费降幅均达到两位数。具体而言,太保寿险保费449.27亿元,同比下降14.73%;人保寿险保费320.04亿元,同比下降18.45%;新华保险保费298.9亿元,同比下降15.04%。

对于部分上市寿险公司首月保费大幅下降,方正证券许旖珊团队认为,主因经营策略调整,受银保趸交投放减少或续期保费同比下滑影响,增速承压。以降幅最大的人保寿险为例,该团队认为,其趸交保费单月同比下降42.7%,期交保费为同比增长0.4%,显示公司业务结构持续优化。

此外,中国人保旗下人保健康险1月实现保费收入111.98亿元,同比下降4.54%。

与寿险公司相比,三家财险公司首月保费表现依然稳健。人保财险、平安财险、太保财险合计实现原保费收入1206.54亿元,同比增长3.51%。

具体来看,太保财险保费增幅最大,首月实现保费253.93亿元,同比增长8.93%;人保财险、平安财险实现保费628.28亿元、324.33亿元,对应同比增长2.71%、1.09%。

从中国人保披露的保费数据来看,2024年1月,人保财险实现车险保费284.36亿元,同比增长2.9%。方正证券许旖珊团队认为,新车增长延续叠加新能源渗透率逐步提升,有望推动2024年车险保费维持稳健增长。数据显示,2024年1月新车销量同比大幅提升,增长47.9%,上月增长23.5%。

从非车险业务来看,1月,人保财险意健险实现保费收入173.41亿元,同比增长1.6%;责任险实现保费收入40.12亿元,同比增长6.7%;企业财产险实现保费收入31.81亿元,同比增长10%;货运险实现保费收入5.28亿元,同比增长27.2%。此外,公司农险和信用保证险同比下滑,农险实现保费收入59.85亿元,同比下降2.1%,业内预计增速承压因基数和业务节奏变化;信用保证险实现保费收入6.22亿元,同比下滑33.3%。

对于上市保险公司首月保费增长表现分化,信达证券在研报中认为,2023年10月监管向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》,要求禁止开门红大规模预收、险企科学制定年度预算、合理规划全年发展任务,叠加前期银保渠道严格的“报行合一”要求,各大险企均重新进行产品变更、开发、培训和业务节奏调整,进而导致保费短期波动。

从二级市场上看,近一个月来保险股有所反弹但动能不足,整体估值仍处于历史较低水平。业内人士在与《每日经济新闻》记者交流时表示,随着保险负债端改善,产品结构不断优化,目前保险板块上涨的主要矛盾仍在资产端。

请联系jianguocaijing@sina.com

编辑/范辉