折叠屏手机加速从“尝鲜”走向“常用”。

根据咨询机构DSCC发布的数据,2022年第一季度,折叠屏智能手机总出货量为222万部,较去年同期增长571%。

为了抢占市场,今年“618”,OPPO 、三星等折叠屏手机厂商也加入促销战局,部分机型价格下降明显。

深圳地区的消费者购买华为、荣耀等品牌的折叠屏手机也可以享受最高600元的消费补贴。不过,部分折叠屏畅销机型仍供不应求,需要预约购买。

折叠屏赛道逆势增长

受疫情影响,一季度国内手机市场需求持续疲软,根据信通院最新数据显示,今年 1-4 月,国内市场手机总体出货量累计 8742.5 万部,同比下降 30.3%。

尽管如此,细分赛道折叠屏手机却保持了高速增长的态势。根据咨询机构DSCC发布的数据, 2022年第一季度,全球折叠屏智能手机总出货量为222万部,较去年同期增长571%。

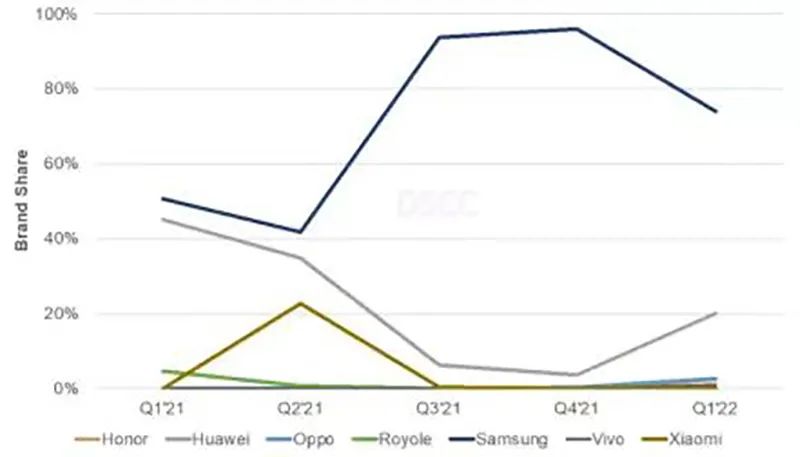

其中,三星以74%的市占率继续主导折叠屏手机市场,华为的折叠屏手机市场份额上升,今年一季度该公司折叠屏手机市占率为20%,其中华为P50 Pocket起了不小的助力作用。

DSCC表示,折叠屏手机市场迎来急速扩张,预计今年的全球可折叠智能手机的出货量将增加107%,至超过1600万台。

中信建投研报也认为,折叠屏手机渗透加速,将迎来快速增长期。2021-2022年全球折叠屏手机出货量将从560万部快速增长到1720万部。

目前,国产主流智能手机厂商都发布了折叠屏手机产品,且各品牌的折叠屏起售价均降到了万元以下。

中信建投认为,随着新款折叠机型价格继续下探以及工艺材质持续优化,消费者的购机使用欲望将被激发,这将带动折叠屏手机渗透进一步加速,并进一步带动成本和价格降低,形成正反馈循环。

产业链加速扩产能

围绕折叠屏手机产业链的关键技术点和价值增量——柔性OLED、UTG保护盖板、铰链和转轴,国内厂商正在加速切入相关赛道,提升量产能力。

折叠屏所使用的柔性AMOLED屏幕,京东方、维信诺已具备供应能力。

京东方4月在接受投资者调研时表示,2021年公司柔性 AMOLED 出货量近 6000 万片,根据咨询机构数据,全球市占率约 17%,排名国内第一、全球第二。2022年一季度,公司柔性AMOLED产品出货量同比增长近50%。2022年公司柔性AMOLED出货量目标为1亿片,2023 年公司的重庆第六代柔性 AMOLED 产线将上量生产。

铰链与盖板技术是决定屏幕折痕问题的关键。在铰链设计上 ,多数手机品牌选择自研,生产和组装则主要由代工厂完成。当前,精研科技等我国内地厂商正在由零件生产向整体组装转型。

精研科技在2021年度业绩网上说明会上表示,公司目前具备折叠屏手机转轴用MIM零件及转轴(铰链)组装的量产能力。在转轴用MIM零件方面,公司已经为头部品牌客户的多款折叠屏手机进行研发及批量供货。在整套转轴(铰链)组装方面,公司也做了大量技术积累,今年年内预计实现为头部品牌客户进行量产出货。

折叠屏盖板的材料选择主要有CPI和UTG两种方案,由于CPI光学性能和抗划伤性能略显不足,2020年开始各品牌开始用UTG代替CPI.目前,以长信科技和凯盛科技为代表的国内企业已经基于UTG减薄路线,在积极地规划产能扩充计划。

长信科技在年报中表示,公司已成熟具备柔性可折叠玻璃盖板的全部制造工艺流程,已经完成从玻璃单体到显示盖板的产业链布局。目前子公司东信光电已和国内外手机品牌巨头建立了深厚的业务合作关系,并已获得国内主要头部品牌客户的项目定点。未来将集中力量加快推进东信光电UTG量产进度。

凯盛科技也在年报中称,公司联合玻璃新材料研究总院自主研发的30微米高强度柔性玻璃(UTG),是国内唯一覆盖“高强玻璃-极薄薄化-高精度后加工”的全国产化超薄柔性玻璃产业链,产品性能领先,年产1500万片地二期项目预计2022年年底完成。

来源/上海证券报

编辑/樊宏伟