3月15日,国家统计局发布2021年1-2月份全国房地产开发投资和销售情况。作为房地产市场景气度的重要指标,全国房地产开发投资增速在疫情稳定后,创下2004年3月以来新高。同时,疫情消退后的房地产市场,楼市交易也好于预期。

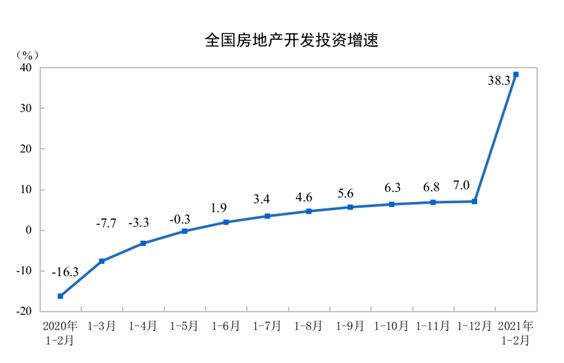

房地产开发投资增速创2004年3月以来新高

国家统计局数据显示,1-2月份,全国房地产开发投资13986亿元,同比增长38.3%;比2019年1-2月份增长15.7%,两年平均增长7.6%。其中,住宅投资10387亿元,增长41.9%。

诸葛找房数据研究中心分析师王小嫱指出,1-2月,全国房地产投资同比增速上升可观,增速创2004年3月以来新高,主要是受到行业环境好转,房企投资信心加强,新开工及竣工增速明显上升,带动了开发投资的上升。

58安居客房产研究院分院院长张波认为,“从开发投资的增速来看本身处于相对合理区间,2020年1-2月疫情对于开发投资的影响较为明显,但2020年下半年已经基本恢复到正常水平,从2021年的投资增速来看,一方面房企加快在优质城市的布局力度不断提升,另一方面受去年下半年销售快速增长的推动,房企在开发投资层面的推进节奏也保持稳步推进。”

分区域看,东部地区开发投资最为显著。国家统计局数据显示,1-2月份,东部地区房地产开发投资8353亿元,同比增长32.4%;中部地区投资2640亿元,增长52.5%;西部地区投资2834亿元,增长45.1%;东北地区投资158亿元,增长28.6%。

“随着3月天气转暖,北方不利于施工因素消退,预计短期内开发投资增速或将呈稳步上升态势,但考虑到‘三道红线’影响,房企融资难度仍较大,开发投资增速大幅上涨的可能性不大。”贝壳研究院高级分析师潘浩说道。

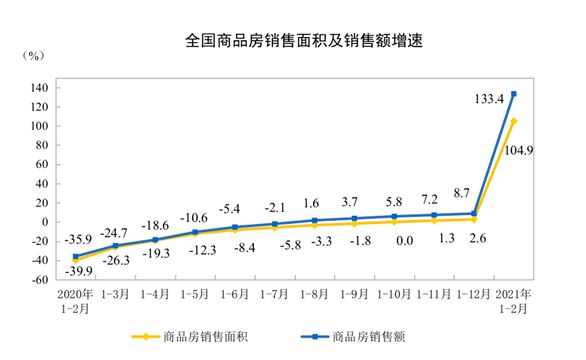

受去年同期低基数的影响,商品房销售额同比增1.33倍

疫情消退后的房地产市场,楼市交易也好于预期。

国家统计局数据显示,1-2月份,商品房销售面积17363万平方米,同比增长1.05倍;比2019年1-2月份增长23.1%,两年平均增长11.0%。其中,住宅销售面积增长1.08倍。商品房销售额19151亿元,同比增长1.33倍;比2019年1-2月份增长49.6%,两年平均增长22.3%。其中,住宅销售额增长1.44倍。

从数据上看,商品房销售面积同比增长105%以及商品房销售额同比增长133%,主要是由于去年年初受疫情影响较为严重,多地售楼处及中介门店关停,使得房地产市场基本处于停滞状态。不过,对比2019年同期数据,商品房销售额及销售面积仍有较大增幅。

王小嫱指出,2021年全国商品房销售市场开年表现优异。一方面,在疫情的负面影响逐渐褪去下,2020年积累的购房需求逐步释放;其次,海外购房需求回流以及抵押贷也催生了市场的热度;再次,在今年春节就地过年的号召下,开发商抓住机遇积极推盘和加大营销宣传,使得今年的春节假期市场并不冷清。

从区域分布上来看,四大区域的销售面积同比增速排序为东部地区、中部地区、西部地区、东北地区。其中,东部地区商品房销售面积7565万平方米,同比增长1.14倍;销售额11891亿元,增长1.48倍。

房企投资拿地方面,1-2月份,房地产开发企业土地购置面积1453万平方米,同比增长33.0%;土地成交价款503亿元,增长14.3%。

截至2月末,全国商品房待售面积52425万平方米,比2020年末增加2575万平方米。其中,住宅待售面积增加2314万平方米,办公楼待售面积减少24万平方米,商业营业用房待售面积减少269万平方米。

同日,国家统计局新闻发言人、国民经济综合统计司司长刘爱华在国新办举行的发布会上就“2月份房地产市场的总体情况”表示,房价、房地产投资、土地成交等房地产市场各个领域,今年1-2月份也都受到了去年同期低基数的影响,所以有不同的表现。总体上看,各地区各部门按照因城施策的原则和要求,坚持问题导向,根据各地房地产市场不同的表现,及时采取各项调控措施,切实加强住房政策和人口、土地、金融政策的协同,相信在坚持房子是用来住的、不是用来炒的大原则指引下,房地产市场有条件、有基础进一步持续健康发展。

销售回升,房企到位资金改善

从房地产开发企业到位资金情况来看,今年1-2月在行业销售回升下,房企资金改善明显。

国家统计局数据显示,1-2月份,房地产开发企业到位资金30560亿元,同比增长51.2%;比2019年1-2月份增长24.7%,两年平均增长11.7%。其中,国内贷款5201亿元,增长14.4%;利用外资10亿元,下降14.0%;自筹资金8268亿元,增长34.2%;定金及预收款11002亿元,增长96.3%;个人按揭贷款4961亿元,增长63.7%。

贝壳研究院高级分析师潘浩指出,1-2月房企到位资金累计同比增长51%,与2019年同期相较上涨25%,其中定金及预收款以及个人按揭贷款增速相对较高,为拉动房企到位资金上涨的主要原因。分项占比来看,国内贷款、自筹资金、定金及预收款、个人按揭贷款占比分别为17%、27%、36%、16%,其中自筹资金、定金和预收款依然为房企到位资金的主要来源,而国内贷款自去年8月起,受房企“三道红线”影响增速放缓,这就促使房企更加依赖加速去化的方式缓解资金压力,个人按揭贷款、定金及预收款的占比或将持续走高。

来源/澎湃新闻

编辑/樊宏伟