随着房地产市场供需形势逆转,土地市场自2021年开始遭遇冲击,供需规模、土地收金连年下滑。

2024年上半年,土地市场供需两弱特征延续,整体偏冷与局部火热并存。同时,房企拿地更加聚焦,国央企及地方城投仍在担当两大拿地主力,仅有少数地区本土民企活跃度尚可。

上半年供需全面缩水

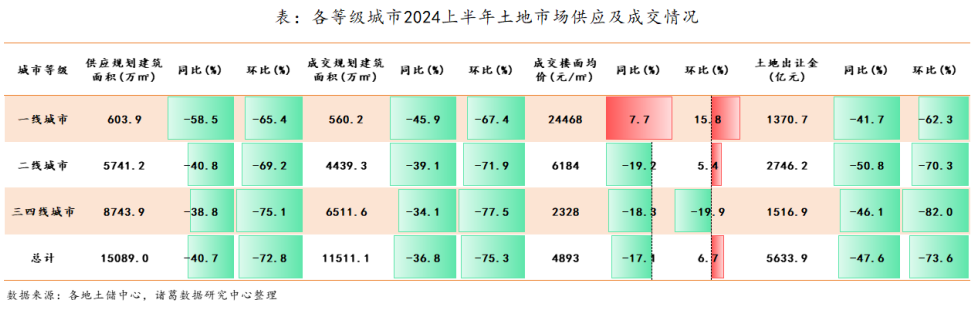

诸葛数据研究中心监测数据显示,2024上半年土地成交规划建筑面积11511.1万㎡,同比下跌36.8%,较去年下半年下跌75.3%;成交楼面价为4893元/㎡,同比下跌17.1%,较2023下半年小幅上涨6.7%。

从成交规模来看,在2月份降至低点,单月成交规模仅1267万㎡,自3月份起逐步上升但处于“低位慢推进”状态。价格方面大致呈现“N”字型走势,波动明显。2月和6月价格达到高点,成交楼面价均超过6500元/㎡;1月和5月价格为年内低点,大致在3700元/㎡水平。

从城市供需来看,各线城市上半年供需规模全线“缩水”。其中,三四线城市土地供应、成交规模较去年同期缩减幅度相对较小,同比分别下降38.8%和34.1%;一二线成交同比降幅分别为39.1%和45.9%。

不过,上半年一线城市在高价地频频涌现下,成交楼面价坚挺上行,环比涨超15%,同比增长7.7%;二线城市也有上行迹象,成交楼面价较去年下半年小幅增长5.4%,但不及去年同期水平;三四线成交楼面价同环比均下跌约20%。对此,报告认为,一二线城市表现好于三四线,与房企拿地聚焦核心板块或脱不开关系,

从土地收金情况看,上半年全国土地收金同比缩减近半,总体表现不及预期。

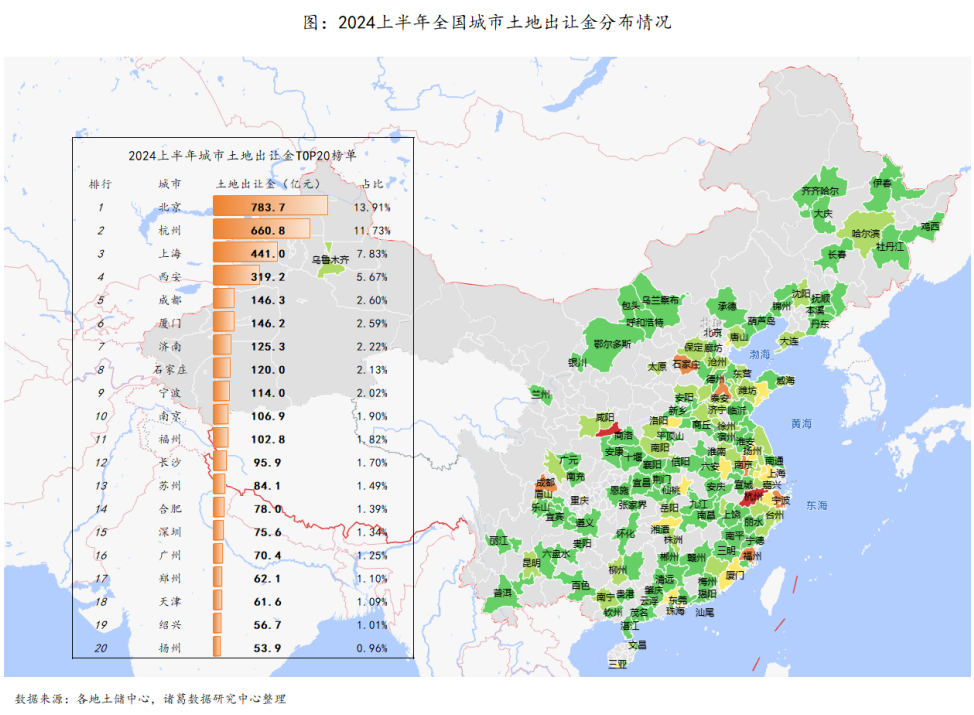

报告显示,上半年全国土地成交金额为5633.9亿元,较去年下半年下降73.6%,较去年同期下降47.6%。从土地出让金TOP20城市榜单来看,重点一二线城市收金排行更为靠前。其中,北京以土地出让金783.7亿元位居全国首位,杭州以660.8亿元位居第二,上海则以441亿元位居第三。

局部区域点状火热

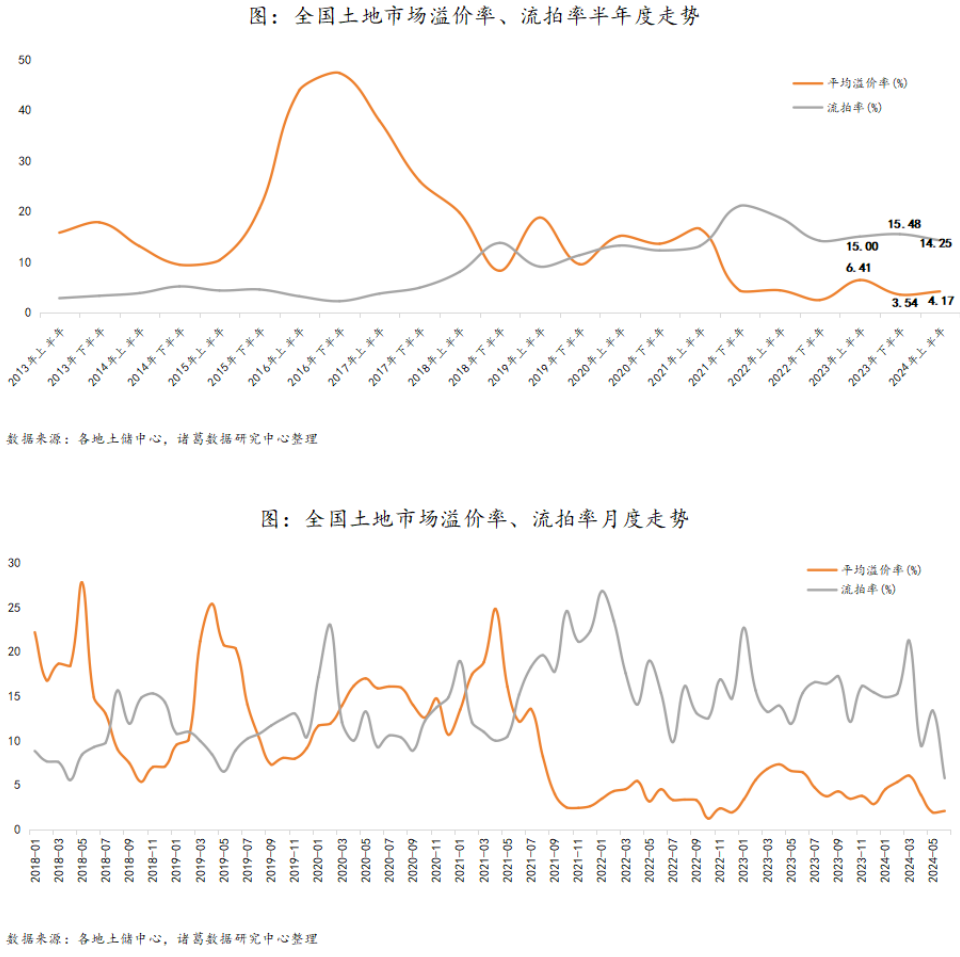

从市场热度来看,稍有起色。上半年平均溢价率低位微升,流拍率高位微降。

报告显示,上半年全国土地平均溢价率为4.17%,同比下降2.24%,较去年下半年上升0.63%;流拍率为14.25%,同比下降0.75%,较去年下半年下降1.23%。

从月份来看,溢价率大致呈现“先升后降再企稳”的走势,土拍热度恢复波折缓慢。在优质地块频推以及房企补仓情绪阶段性回升下,3月份溢价率达年内小高峰,为6.06%,随后连续2月下降,5月份溢价率降至最低1.92%,6月低位微升至2.09%。流拍率改善迹象则相对明显,年内基本呈“震荡下行”走势,二季度较一季度加速改善,6月份流拍率降至新低,仅为5.78%。

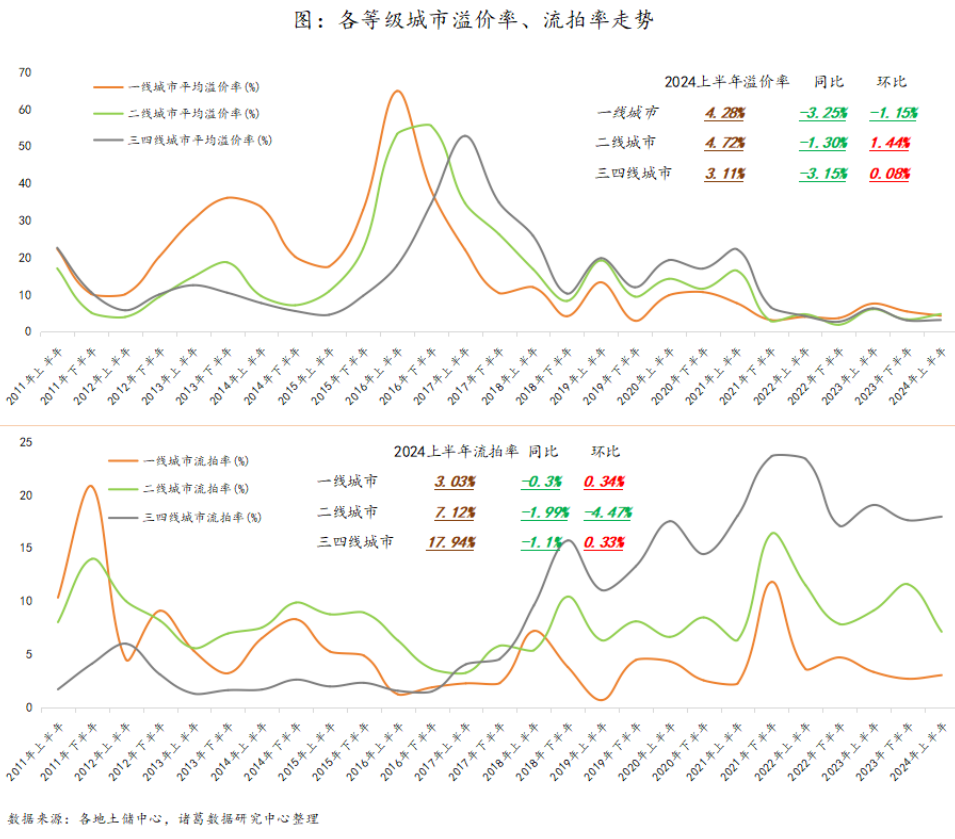

另一方面,各线城市溢价率水平均不及去年同期。数据显示,上半年一线城市平均溢价率4.28%,较去年同期下降3.2%,较去年下半年下降1.15%;二线城市溢价率4.72%,同比下降1.3%,环比上升1.44%;三四线城市溢价率3.11%,同比下降3.15%,环比上升0.08%。流拍率方面,各线城市流拍率均价去年同期有所下降,二线改善迹象更为明显,同环比均现下滑态势,一线和三四线城市则流拍率高于去年下半年。

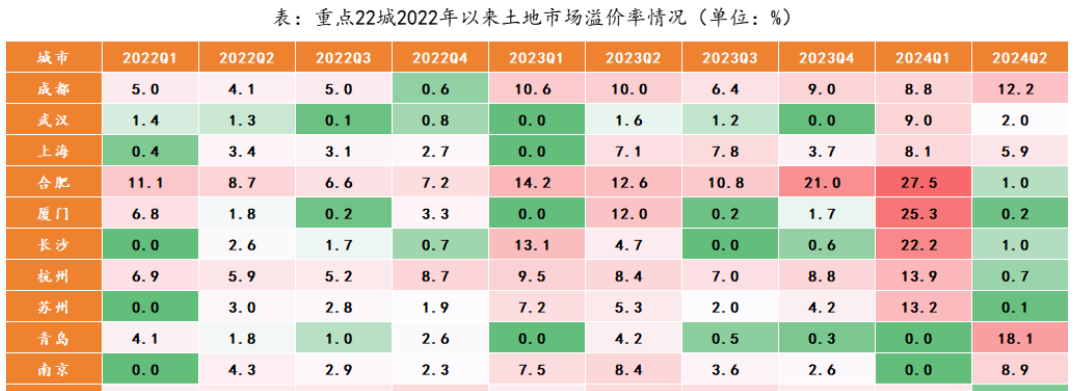

值得注意的是,仍有像成都、武汉、合肥、厦门、长沙等城市土拍呈现阶段性火热局面。其中,合肥一季度土拍平均溢价率达27.5%,诞生了新的单价、楼面价地王;成都、杭州等城市在限购全面取消等利好下,上半年尤其是一季度土地成交热度明显高涨。

房企投资收紧,拿地格局未变

企业方面,上半年房企资金持续承压,加之市场预期不足,房企更加倾向,总体拿地金额进一步下滑。

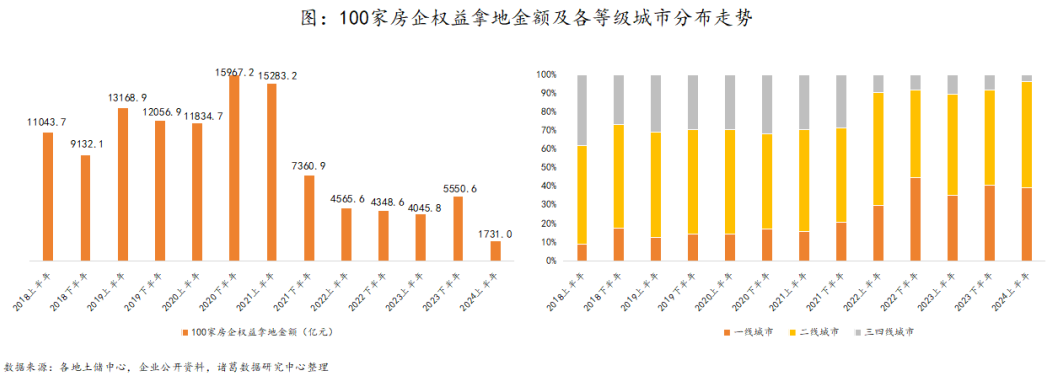

监测数据显示,上半年100家房企总权益拿地金额为1731亿元,同比下降57.21%,较去年下半年下降68.81%,总权益拿地金额创近年来新低。

同时,房企拿地更加聚焦一二线城市,三四线城市拿地金额占比持续缩小。根据报告,二线城市拿地份额持续最大且进一步上升,上半年占比达56.9%,较去年下半年上升6%;一线城市基本稳定,占比为39.2%,较去年下半年小幅回落1.6%,但仍明显高于2021年以前水平;三四线城市占比显著缩小至3.9%,较去年下半年下降4.5%,创2018年以来新低。

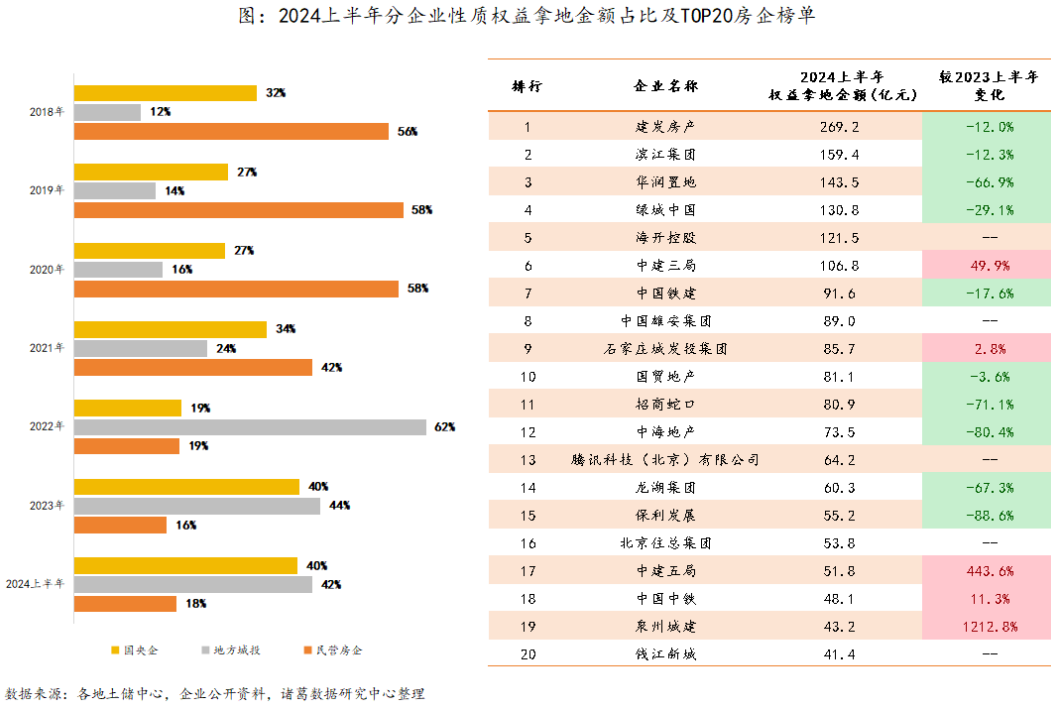

此外,上半年房企拿地格局未变,国央企及城投平台持续担当两大主力,不过节奏发生轻微改变,民营房企占比略有提升。数据显示,上半年国央企权益拿地金额占比40%,较2023年持平,代表企业有建发、华润、中海以及中建系等。地方城投权益拿地金额占比由上年44%降至42%,但整体占比仍然处于略微领先地位。

民营房企占比由2023年16%升至18%,代表企业有绿城、龙湖等品牌民企,及滨江集团、大华集团等为代表的区域优质民企。

诸葛数据研究中心预计,下半年土地市场整体热度将延续低温运行,房企拿地持续谨慎态度,但不乏核心一二线城市的优质地块仍现火热局面。

编辑/李桁