本周国际市场风云变幻,黄金刷新历史高位后巨震,澳大利亚和加拿大央行按兵不动,国际油价震荡走低。

市场方面,美股连续第六周上涨,道指周涨0.01%。标普500指数上涨0.21%,纳指上涨0.69%。欧洲三大股指表现不俗,英国富时100指数周涨0.33%,德国DAX 30指数周涨2.21%,法国CAC 40指数周涨2.46%。

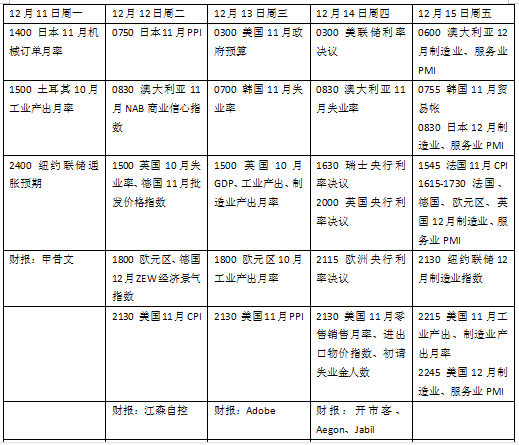

下周看点颇多,美联储、欧央行、英国央行等将迎来议息会议,市场关注关于政策路径前景的表述。欧美12月采购经理人指数(PMI)将公布,复苏进程引发关注。美国财政部将进行370亿美元的10年期拍卖和130亿美元的20年期债券拍卖。

美联储决议来袭

美国总统拜登本周将面临一项弹劾表决,美国众议院共和党人计划于下周在众议院进行全面投票,以正式启动针对拜登的调查。共和党人在有关拜登之子亨特·拜登海外交易的调查中,发现拜登的行为可能涉嫌“滥用权力、妨碍司法和腐败”。

美国财政部长耶伦则在上周表示,如果外界考虑解释即将到来的数据时“深思熟虑”,债券市场对美联储行动的预期可以成为货币政策的有益补充。当被问及债券市场预测美联储降息是否为时过早时,耶伦拒绝置评。

今年最后一场议息会议下周召开,虽然美联储主席鲍威尔多次暗示,未来仍有可能进一步加息,市场已经基本排除了这种可能性,而首次降息预计将在夏季开始。对于鲍威尔而言,接下来面临的一项艰巨任务将是说服外界,降息短期并不在考虑范围内,尤其是如果通胀数据延续下行趋势的情况下。投资者将从最新季度经济展望和点阵图中寻找美联储内部对未来利率路径的想法。

数据方面,11月消费者物价指数(CPI)将在美联储决议之前公布。受到能源价格回落等因素影响,预计整体CPI将从3.2%降至3.1%,环比持平,通胀能否超预期回落或对潜在降息节点预期产生影响。此外,美国还将公布11月零售销售月率,制造业产出、12月制造业、服务业PMI指数等多项关键数据,或将继续显示经济放缓的迹象。

企业财报方面,下周值得关注的公司包括甲骨文、Adobe、开市客、 江森自控和Jabil等。

原油与黄金

原油期货连续第七周下跌,创2018年以来最长纪录。WTI原油近月合约周跌3.83%,报71.23美元/桶,布伦特原油近月合约周跌3.85%,报75.84美元/桶。

自上月产油国组织(OPEC+)会议提出2024年第一季度进一步自愿减产以来,油价一直面临着额外的压力,市场质疑是否所有参与国家都会遵守配额规定。俄罗斯总统普京上周前往沙特。克里姆林宫发布的声明称:“在能源领域,双方赞扬两国之间的密切合作,以及OPEC+国家在加强全球石油市场稳定方面的成功努力。两国强调了继续这种合作的重要性,以及所有参与国都必须遵守OPEC+协议,以服务于生产商和消费者的利益,支持全球经济增长。”

盛宝银行大宗商品战略主管汉森(Ole Hansen)在报告中表示:“原油价格有望趋于稳定,然而因为全球供应充足,一些生产商是否会兑现承诺的减产存在疑问,进一步跌至70美元可能会增加OPEC+召开紧急会议的风险。”

国际金价冲高回落,近四周来首次下跌。纽约商品交易所12月交割的COMEX黄金期货合约周跌3.51%,报1998.30美元/盎司。

黄金上周一亚市早盘突破2150美元刷新历史新高,随后获利回吐及美元反弹等因素打压了金价。Kitco高级分析师维科夫(Jim Wyckoff)在市场评论中表示,美国数据表明经济目前处于一个相当好的位置。就业报告似乎落入了美国货币政策鹰派的阵营,他们希望美联储继续其加息周期。

瑞银报告称,黄金再次证明了其在分散投资组合回报和对冲风险方面的有效作用。即便如此,现在不要“追逐”黄金的涨幅,“考虑到过去几周的反弹和美联储激进的降息预期,我们不会在短期内追高价格。”

英欧央行料按兵不动

本周公布的数据显示, 受能源价格影响,德国11月通胀率连续第五个月下降。德国统计局表示:“过去两个月,许多能源产品比一年前更便宜,现在价格形势明显有所缓解。食品的年度通胀也继续减弱,但仍远高于整体通胀。”

欧洲央行行长拉加德在10月会议时表示,经济增长的风险向下行倾斜,但通胀仍然过高,并未对是否进一步加息给出明确信号。不过从近期的官员讲话中,结束紧缩周期基本获得了确认,欧央行鹰派管委施纳贝尔上周承认,放弃了对加息的立场。考虑到过去12个月工业产品出厂价格指数(PPI)的趋势,包括法国的维勒罗伊在内的理事会其他一些成员也承认,2024年的下一次利率变动可能是下调。

目前市场预期欧央行可能会在明年4月开始降息,关注拉加德是否会在发布会上发出类似信号。本周欧洲将公布12月PMI报告,预计制造业和服务业活动有望小幅回升,但依然将处于荣枯分界线以下。

英国央行本周在金融稳定报告中警告称,由于利率处于高水平,私人信贷和杠杆贷款等高风险企业借贷很容易受到影响。“尽管到目前为止,这些市场几乎没有压力迹象,但宏观经济前景恶化可能会导致信贷风险大幅重估。总体风险环境仍然具有挑战性,反映出经济活动疲软,全球增长和通胀前景面临进一步风险,地缘政治紧张局势加剧。”该行表示,加息的全面影响尚未显现。

下周英国央行也可能会继续按兵不动。11月CPI降至4.6%,远低于去年11.1%的峰值,不过薪资增长和服务业通胀依然处于高位。英国央行行长贝利最近多次试图抑制人们对提前降息的猜测。

下周看点

(樊志菁)

编辑/田野