近日,个人养老金保险产品再次迎来扩容,中国银行保险信息技术管理有限公司(下称“中国银保信”)发布的最新名单显示,个人养老金保险产品已由20款增至25款。

第一财经记者注意到,个人养老金账户保险产品不断扩容的同时,部分银行渠道上线保险产品数量偏少,通向消费者的“最后一公里”并不畅通。有不少业内人士指出,这与目前机构点对点合作,效率偏低有关。优化消费者体验,继续扩大养老金市场规模还有很长的路要走。

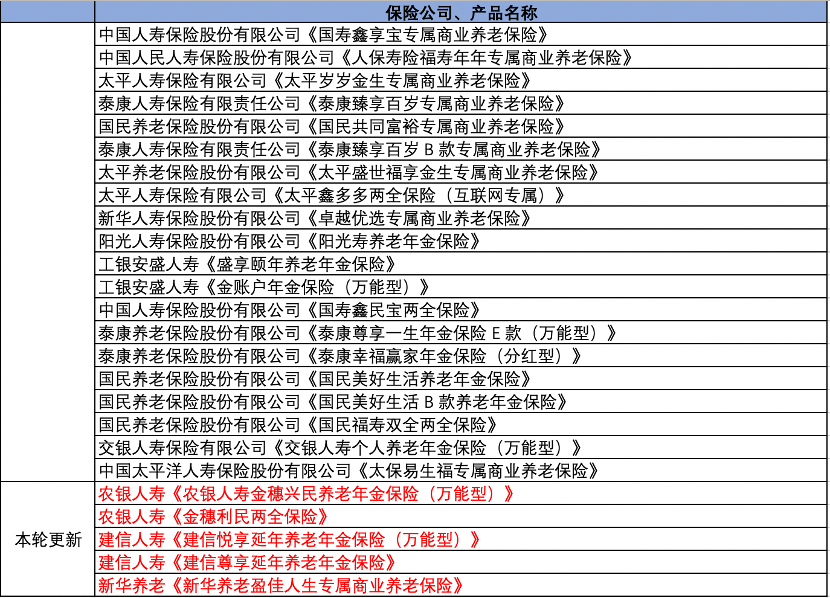

新增5款个人养老保险

个人养老金保险产品“货架”扩容加速,个人养老金保险产品已增至25款。入围的保险公司也进一步扩容,此次新增五个产品分别来自农银人寿、建信人寿、新华养老,均是首次入围。值得注意的是,本次扩容的产品中,农银人寿《农银人寿金穗兴民养老年金保险(万能型)》、建信人寿《建信悦享延年养老年金保险(万能型)》均是万能险产品,自1月工银安盛人寿推出的万能险产品首次入围后,目前个人养老金账户中可购买的万能险产品已有5种。

事实上,今年以来个人养老金保险产品也在逐渐丰富。短短4个月内,个人养老金保险产品名单从6家共7款产品,变成15家共25款产品。从类型上来看,目前的个人养老金保险产品类型较为多样,包括专属商业养老保险、两全保险、年金保险、万能险等。未来个人养老金账户产品扩容的空间还有多大?根据Choice数据,目前存量的养老保险产品有300余款。有保险相关人士指出,这些存量养老保险产品中还有不少业绩表现优秀的“后备军”,养老金账户的保险“货架”还有望进一步扩容。

第一财经记者整理 数据源:中国银保信

购买瓶颈待解

不过,消费者能购买到的保险产品似乎并不多。

不少去年开户的消费者向第一财经记者反馈,目前购买产品时仍存在一定“瓶颈”。

来自广东的黄亚(化名)去年底为抵扣个税,在账户内缴存12000元,但近期当她打算打理下这部分资金时,却发现所在银行可购买的产品并不多。以其所在银行为例,目前个人养老金账户中仅上线了三款保险类产品。数量少的同时,产品类型也相对单一,均为稳健型商业养老保险。

记者根据黄亚提供的信息,查询了多家银行个人养老金账户专区。相较于名单中25家的数量,目前各行个人养老金账户中可购买的保险类产品普遍较少,大多为个位数,且产品主要集中于少数几家实力较强的保险公司。

截至3月20日,中国银行App个人养老金账户中保险产品仅有5款,来自国寿、人保寿险、泰康人寿、国民养老四家。招商银行App专区中也仅有4款养老保险,来自太平人寿、泰康人寿、国民养老三家。建设银行App个人养老金专区中,仅对未开户客户展示2个保险类产品,其中,国寿某商业养老保险年销量为0,国民养老某商业养老保险年销量为207笔。还有部分大行在内的银行个人养老金专区暂未上线保险产品。

其中,本轮新加入个人养老金账户名单的农银人寿、建信人寿等5款保险类产品都还未在各大行货架上“现身”。有银行业内人士指出,大行对接产品一般有较复杂的流程,审核及上线都需要时间,最快也要1~2周的审核期。

为何目前保险货架不断扩容,但实际落地产品数量却相对较少?上述业内人士认为主要是银行端动力不足。目前银行都有固定的合作对象和渠道(含自身保险公司),为某一产品单独建立新渠道的时间、精力成本较高,因此银行方倾向于与此前已建立联系的保险公司合作。加之近期购买个人养老金账户类保险产品的消费者整体体量并不大,因此银行端在短时间内没有足够动力引入大量产品。

市场规模扩大倒逼机构优化

除银行端外,消费者从险资自营平台购买产品也相对困难,记者查询了此次最新进入名单的三家保险公司,均未在微信公众号端设置个人养老金产品购买入口。

一些入局更早的保险公司支持的银行数量也参差不齐,部分保险公司的产品仅支持2~3家银行。这也意味着,如客户开户行不在支持范畴内,则无法使用个人养老金账户中的资金购买对应产品。

某险资人士指出,目前优化机构间的合作模式是关键。因为处于起步阶段,银行与保险机构在个人养老金产品的对接方案、渠道沟通时间上较长,存在许多博弈因素。他建议理想状态下,可打造公共平台,可让货架上所有保险产品“同台竞技”,尽可能减少机构点对点沟通所造成的资源浪费。

另一资深业内人士则认为,要解决产品少、购买难的问题,根本上还需继续扩大养老金市场规模。“只有市场消费者足够活跃,缴费、购买人数增多,才有动力倒逼机构优化购买路径,提升服务,进入正循环。”

目前个人养老金账户开户人数已再攀新高。3月初人社部副部长李忠披露,个人养老金启动实施3个月以来,参加人数已经达到2817万人。

但开户火热背后,在实际缴费、购买产品方面,投资者仍然相对谨慎。以北京为例,根据2月底北京银保监会公布数据,北京辖区内开立个人养老金账户约190万户,缴存资金超过38亿元人民币,以储蓄存款为主。这也意味着每户平均缴存金额约为2000元,远低于12000元的年缴存上限,考虑到以储蓄存款为主,实际流入账户中保险、理财产品的资金量更少。

博鳌亚洲论坛副理事长、人民银行原行长周小川此前指出:“从社会上的讨论来看,我们新推出的(个人养老金)制度是好的,但激励机制偏弱。”周小川认为,造成这种现象的原因主要有两个。“一是现有个人所得税还存在一定缺陷,有太大比重在不交个人所得税的范畴内;第二是忽略了激励机制。在很多国家的个人账户养老金计划中,个人和企业是混合缴纳的,绝大多数是同比例,个人缴纳8%,企业或者雇主有8%配合。”

请联系jianguocaijing@sina.com

编辑/范辉