10月初的德国斯图加特,一辆蔚来ET7停在了奔驰研发中心的停车场里。此时距离蔚来正式宣布在德国提供服务还有几天时间。长期旅德的张文向记者表示:“从停车场的照片来看,这肯定不是一辆蔚来官方送到德国的车,红色的车牌代表了试驾车,再加上它出现的位置,大概率是一辆奔驰在中国买入,运送到德国用于测试的产品。”

这并不是德国豪华汽车巨头第一次测试中国的新能源汽车产品。去年11月下旬,德国慕尼黑宝马研发中心附近,一辆小鹏P7和带有伪装的宝马i7测试车同框出现。更早之前,大众集团前任CEO迪斯·赫伯特被人拍到在中国试驾比亚迪的SUV唐。

中国品牌的汽车产品成为欧洲头部车企研发过程中的对标对象,在过去二十年中几乎是不可想象的。欧洲是汽车诞生之地,也被认为是全球最为封闭和固化的市场。中国车企曾多次尝试进军欧洲,但大多折戟成沙。但是在欧洲减碳与中国汽车电动化转型的历史交汇下,中国车企迎来历史性机遇。

“10.1”前后,比亚迪和蔚来汽车相继发布欧洲战略,东风岚图500辆新能源车发往挪威。据中汽协统计,目前已有近10家中国车企向欧洲出口新能源车,中国电动汽车已经占到欧洲电动汽车总销量的10%。德国经济周刊撰文称,如果进展顺利,中国品牌将在几年内占领欧洲约8%的市场份额,抢走约300亿欧元的蛋糕。

“过去相当长一段时间里,我们从欧洲买品牌、买技术回来,把买回来的东西做成商品再出口。到今天,电动汽车的发展让我们有了从商品出口到技术输出的升级转型的关键窗口。”一家自主车企海外业务高管王峻向记者表示。

但他同时强调,不能因为数字的高涨而过于乐观,虽然总体上中国品牌在欧洲新能源车市场占有一席之地,但除了上汽、领克、比亚迪和红旗之外,其他品牌的销量有限,还谈不上大获成功,“我们距离理解这个市场还早着,路上还有很多坑,一定要冷静。”

抢滩欧洲

中国车企进军欧洲,最早可以追溯到2005年,但早期10年的经历极其惨痛。

2005年,陆风便开始出口欧洲,推出定价在1.5万欧元价格起售的陆风越野车型,意图以低价打开欧洲市场。然而ENCAP标准碰撞测试中,陆风0星的成绩被ADAC(全德汽车俱乐部)称为“过去20年的撞击测试历史中最糟糕的成绩。”

紧随其后试图进军欧洲的华晨汽车也只收获了一颗星。受制于技术、质量等多重因素,意图以性价比打开欧洲市场的中国车企们并未获得想象中的成功,还给欧洲用户留下了“低价、低质”的印象。

国内一家自主车企欧洲公司负责人张航告诉记者:“几年前,我们在和当地经销商洽谈时,他们对于引进中国产品的兴趣并大,还有人说,你们的陆风在欧洲做碰撞,把ADAC碰撞测试的假人都撞坏了,一个可要好几百万元。”

2012年,英国知名汽车类节目《TOP GEAR》曾推出中国汽车特辑,彼时三位主持人将中国汽车产品和“山寨、低质”画上等号。张文告诉记者,2013年,教授他车辆工程的德国老师曾拿出一台中国品牌手机,竖起了一个大拇指,但随后又说道,中国的汽车不行,还是得买德国的。

2013年,观致再次代表中国车企进军欧洲,并获得ENCAP5星碰撞测试成绩,彼时欧洲媒体对这个来自中国的汽车品牌一片叫好。但2014年观致在欧洲的销量仅为51辆,全年亏损3亿欧元,2015年宣布退出欧洲市场。

2016年,记者在法兰克福车展与多位欧洲记者交谈时,他们能够说出的中国汽车品牌只有收购了沃尔沃的吉利,和大众汽车有着合作的一汽、上汽,其他中国车企和品牌在欧洲几近透明。

“在燃油车时代,中国车企进入欧盟可以说是毫无胜算,我们在技术、成本、排放等方面跟欧洲百年车企相比都没有优势。我们进入欧盟唯一的选择是新能源车。”华东一家自主车企海外公司管理层人士周鹏向记者说道。

2014年、2019年,上汽大通和MG先后进入欧洲是两个节点性事件,两家公司的发展也正好浓缩了中国汽车在欧洲最近7年的变化——以燃油车为主的尝试,转型为以电动车为切入口,再进入电动车大军全面进入态势。

2020年下半年以来,蔚来、小鹏、比亚迪、红旗、领克、岚图等中国车企纷纷进军欧洲市场,它们推出的产品毫无例外是新能源车。

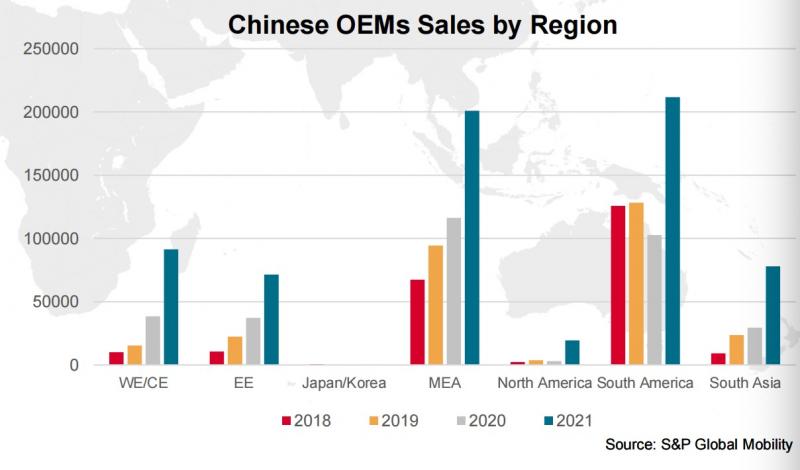

乘联会数据显示,2018年,中国车企出口至欧洲的汽车数量为4.9万辆,2019年为5.8万辆,2020年为8.8万辆,2021年在中欧两地市场新能源汽车市场均飞速扩大的大环境下,中国车企出口至欧洲的销量大幅增长至18.9万辆。今年前8月,中国车企已向欧洲出口产品19.3万辆,超过去年全年。

德国墨卡托中国研究所的报告称,2021年中国电动车在欧洲的市场份额仅次于德国品牌。EU-EVs统计的数据显示,2022年前九月,在包括英国、德国、法国、瑞典等在内的欧洲十四国电动汽车销量中,名爵品牌市占率已达到2.7%,超过福特、日产、丰田等全球车企巨头。

德国联邦汽车运输局发布的9月纯电汽车销量数据中,MG5排名第12位,超过斯柯达ENYAQ和奥迪Q4 E-tron。在英国9月纯电产品销量中,MG品牌更是进入前三,仅次于特斯拉和宝马。

在挪威市场,比亚迪唐2022年前9月销量达到1440辆,在纯电车型中排名第18位,红旗EHS9则以1274辆的成绩排名第21,两款车型在挪威的定价均在6万欧元左右。

今年“10.1”前后,比亚迪和蔚来汽车相继发布欧洲战略。比亚迪计划在今年底进入10多个欧洲国家,蔚来汽车将在欧盟四个国家率先展开业务,并计划到2025年在欧洲建立数百座换电站。

在此之前,上汽集团已经在欧洲耕耘多年,今年有望斩获10万辆销量。长城汽车在德国慕尼黑建立总部,并考虑在欧洲建厂。小鹏、岚图等众多造车新势力也纷纷借道挪威,进入欧洲。

“欧洲坚定的减碳方针与当地政府对电动车的补贴,带来了蓬勃的电动车需求。但是日、韩、欧、美车企在电动车方面的投入远不如中国,导致欧洲电动车市场增量的一大块,几乎被中国厂商抢占。”王峻向记者表示。

张文告诉记者,在荷兰的道路上,已经能够不时看到MG、爱驰和领克的产品,这在之前几乎不可想象,他相信未来会有更多中国品牌汽车出现在欧洲的道路上。

历史机遇的交汇

2019年9月的法兰克福中央火车站,一辆从西安出发,历时53天、行驶里程超过1.5万公里的爱驰U5摆放在站厅的进口处。尽管没有出现在同期举办的法兰克福车展,但这辆爱驰U5依旧吸引了站内不少行人的驻足观看。

“爱驰和上汽,是国内最早开始在欧洲布局新能源电动车的两家企业,其中爱驰在欧洲的销量成绩可能远比国内好。”周鹏说。

不过以交付时间来看,最早进入欧洲的中国电动车公司是上汽。2019年在12 月,名爵 EZS 在荷兰销售了967辆,开启了上汽MG电动车进军欧洲的第一步。、

彼时在碳中和的目标下,欧洲各国开始大力推进新能源汽车。如德国规定购买纯电动车的车主将得到4000欧元补贴,购买插电式混合动力车的车主将得到3000欧元的补贴。法国、英国、西班牙、丹麦、瑞典、比利时等国也制定了不同的补贴标准,还包括诸如免费充电、停车,免除购置税、过路费等其他促销措施。

激励政策让欧洲新能源汽车市场迅速扩大,在经历2016~2018年的破冰期后,2019年,欧洲新能源汽车市场的拐点出现。2018 年,欧洲每个季度新能源车销量不到10万辆,2019 年增长到了每季度超过13万辆,在2019第四季度更是达到了接近16.4万辆,全年销量达到了56.4万辆。2020年这一数据达到136.59万辆。到2021年则进一步攀升至226.34万辆。

而就在欧洲新能源汽车拐点的2019年底,新冠疫情爆发,随后是影响全球的芯片短缺危机,全球汽车供应链陷入此起彼伏的断裂,大量汽车工厂出现产能空置。根据AutoForecast Solutions数据,由于芯片短缺,2021年全球汽车市场累计减产量约为1020万辆。其中北美洲减产317.8万辆,欧洲减产295.4万辆,亚洲减产超360万辆。

进入2022年,欧洲、北美和日本等主要汽车生产国的汽车产能并没有缓解。丰田汽车自今年4月以来工厂持续减产,近期最新宣布10月份计划减产15万辆。

标准普尔全球移动(S&P Global Mobility)近日发布的一份报告称,在最坏的情况下,欧洲能源危机可能会导致其汽车产量减少近40%,即每季度产量可能削减100万辆左右。欧洲汽车行业的供应链已经受到新冠疫情和俄乌冲突的影响,而冬天还可能面临能源成本飙升,甚至停电的巨大压力。

而另一方面,中国由于主管部门的推动,即便是在疫情最严峻的今年3月到5月,通过各式各样的通行证确保了主机厂、各级供应商和物流公司的生产运输,保证业务链路的通顺,保住了大部分的产能。

在海洋船运方面,由于日韩车厂在疫情时期的产能不足,无法完全满足日韩货运公司发放欧洲的需求,加上中国强劲的出口运力需求,中国车企用扫货的方式大量整包日韩货轮,使得中国汽车产业既有供应能力,又有运输能力。

“还有一个原因是欧洲坚定的减碳方针与电动车的补贴,带来了蓬勃的电动车需求,但是欧、美、日、韩的车厂在电动车方面的投入远不如中国,导致欧洲电动车市场增量的一大块,几乎被中国厂商抢占了。”王峻表示,供应、运力和技术路线的电动化,这三个关键领域中国都占据了优势,这是最近3年中国汽车出口得到前所未有的发展,以及中国车企全面进入欧洲最核心的原因。

站在更宏观的角度来观察,中国电动车产业从2010年前后开始兴起,早期靠补贴政策推动了销量的增长。经过多年发展,中国的电动车已经渡过了补贴退坡的阵痛期,电动车进入了市场化阶段。也正因此,中国电动汽车上游原材料、中游三电系统和下游整车企业整体实力不断增强,新能源汽车“三电”底层技术已实现自主可控。在产业链方面,中国的宁德时代和比亚迪均走在了世界前列。宁德时代近年来的装机量稳居全球第一。

对比欧洲市场,从欧洲等车企巨头战略来看,虽然推出了电动车产品,但仍有不少产品为“油改电” ,产品迭代速度远低于中国新能源车。日本和韩国车企转型相对较慢,其推出的电动车产品较少。一直以来,日本车企在油电混合动力汽车的市场占据主导地位,但在纯电动车市场还未激起声浪。据IHSMarkit数据,今年上半年,日本的新能源汽车市场份额在日本整个汽车市场中的占比近30%,但纯电动车的市场份额还不到1%。

“汽车产业到今天已经不只是卖整车了,卖的是全业务链的竞争力,包括上下游的质量安全和合规性审查,以及上下游的完整成本控制。这是全产业链竞争的时代,不仅仅是早先卖整车的时代。”王峻表示。

王峻把中国汽车的出口大致分为三个阶段,2000年起的第一个10年为第一个阶段,中国汽车出口以北非、中东、俄罗斯为主。2010年后的5年为第二阶段,中国车企渐渐进入拉美、东盟,并且开始在海外建厂,其中以上汽在澳洲、泰国,奇瑞、长城在拉美地区建厂为代表。2015至2019年第三个阶段,中国车企开始进入欧洲、澳新等发达市场。2019年之后为第四个阶段,这个阶段的典型特点是中国新能源车出海。

欧洲碳中和目标与大量的电动车补贴、新冠疫情和全球芯片短缺导致的欧、美、日汽车减产,中国强有力的汽车产能复苏,加上中国电动车长达20年的技术转型,几个历史性的机遇交汇,造就了中国走到商品出口转型技术输出的关键转型期。

另一家自主车企海外业务高管高岭指出,随着汽车制造的自动化,中国汽车质量跟以往不可同日而语,产品市场口碑大幅,产品性价比也很高,这让中国车企走出国内具备了基础的能力。同时,中国有大量的汽车产能,倒逼中国必须要走大规模出口的道路,不光欧洲,北美也是中国车企瞄准的目标。他预计在2023年,借道墨西哥进入北美的中国车企将显著增加。

仍需冷静

尽管蔚来发布了雄心勃勃的欧洲战略,但从其挪威公司第一份年度报告来看未来还存在诸多挑战。据挪威媒体报道,2021年蔚来挪威公司营业额为1.042亿挪威克朗,税前亏损为1.377亿挪威克郎,因此2021年的运营成本超过2.4亿挪威克朗。而这几乎是所有计划深耕欧洲的中国公司共同面对的难题——盈利性。

一家自主车企高管向记者表示,如果完整在当地建设品牌、渠道和服务能力,年销10万辆是一个盈利门槛,而当前中国能实现这个目标的企业并不多。

除此之外,多数中国车企仍主要在以挪威为主的北欧四国开展业务。挪威属于欧洲但不属于欧盟,一方面,挪威属于特别激进的市场,制定了高额的政策补贴和汽车电动化率目标。另一方面,中国电动汽车进入挪威不需要通过欧盟认证,相当于没有门槛。因此,进入挪威并不等同于给中国不能达标欧盟的车企开了一扇大门。

还有一些中国车企的产品先从中东进行中转,然后再出口到欧洲市场。“在中国生产的电动车先在中国市场上牌,上牌后新车成为二手车,以二手车的身份出口到中东,然后再到欧洲市场。这样做的目的是规避认证等方面的费用,实现利润最大化,同时效率较高。”一家自主车企海外业务管理层人士刘亮对记者表示,出口认证、汇率和海运是汽车出口到欧洲市场的三大挑战。

造车新势力公司如蔚来、小鹏进入欧洲时,部分的复制了其国内的成功经验,但新零售与服务的商业模式,在欧洲也许会水土不服。

张航认为,蔚来在中国的成功在于其创新的车主生态圈打造,以保姆式服务为突出卖点。同时中国人普遍把车当做核心的家庭资产,除了交通工具属性之外,还有强大的社交属性和生活属性。比如一些人喜欢更开比较贵的车的人做朋友,一些人把豪车与社会地位相关联。但是基于车辆的社交属性和生活属性,在欧洲几乎不存在。

一些观点认为,在欧洲建厂是深耕当地的必要投入。但高岭指出,海外建厂涉及到几个核心内容,最重要的是产业链,其次是综合成本,最后是进入门槛的规避方法。

高岭表示,欧洲燃油车的产业链非常发达,但是电动车的产业链不如中国。产业链聚集必然带来综合成本下降,欧洲没有这样的产业链基础,综合制造成本就不会低。在进入门槛方面,欧洲对于来自中国的产品是低关税。

“从以上三个方面来说,我完全看不到欧洲建厂的必要性。”高岭说,但如果考虑到中国本土芯片短缺可能加剧,到欧洲建厂有可能保住当地的市场份额。但建厂要充分考虑当地的法规等多种要素,充分考虑投资风险。

王峻指出,计划在欧洲建厂的中国车企还应该对Avanci有所了解。所有车联网都是基于车机的数据通讯底层功能,数据通讯的知识产权大部分掌握在通信企业手上。2016年成立的专利许可运营平台Avanci在汽车领域已经拥有了49家专利许可人。过去几年里面,戴姆勒、苹果都和Avanci打过官司,并且都赔付了几十亿美元。

“如果贸然去欧洲投资的话,一定逃不掉被清算的风险。”王峻表示,提前和相关的机构进行谈判,以双方都能接受的方式、在充分合规的前提下解决专利许可的问题,是到欧洲建厂的前提条件之一。

针对2023-2024年欧洲汽车市场的前景,所有受访对象都表达了谨慎态度。王峻、高岭等人表示,未来一段时期,欧洲的天然气、石油大概率会结束本区域内的自给自足,大量依赖美国进口,这可能导致欧洲原有的政策发生翻天覆地的变化,包括很快终止或者降低电动车补贴,原本被抛弃的PHEV技术路线起死回生,欧盟大面积出现滞涨乃至衰退等。

“对于计划进入欧洲的中国车企我有三点建议,第一是可持续的产品供应,满足前期市场投入的回收;第二是对合规足够的重视,保证你在市场上安全地玩。第三是坚决不能闭门造车,要选择当地认可的产品定义,切忌‘我以为欧洲要什么’。”王峻说。

高岭则认为,中国汽车公司热衷于进军欧洲,因为欧洲代表着全球最高的标准,认为征服欧洲就可以征服全世界,但是快速发展中的国家才是更好的选择。中国车企可以借鉴日本汽车公司全球化的路径,找到适合自身的差异化道路。

“我们在海外应该做更深层次的技术输出与合作,以更高的站位,从利他之心出发,帮助发展中国家的汽车产业发展。用自己的技术去发展他国的本土品牌,多个品牌背后是自己,这种隐形的公司能够相对获得更大的欢迎度,也不容易被人盯上。”高岭说。

(应受访者要求,王峻、周鹏、高岭、刘亮为化名。)

编辑/樊宏伟