弱势震荡,市场成交额不足6500亿元,连续三日创下17个月地量。

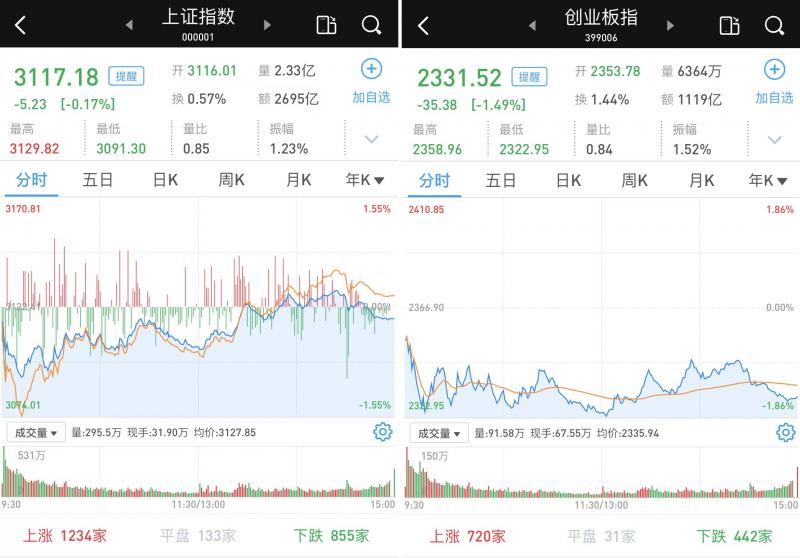

受隔夜外围市场下跌及美联储加息在即影响,A股三大股指9月21日集体低开。早盘沪深两市走出探底回升的走势,三大股指盘中均一度跌超1%,沪指更是一度跌破3100点关口。午后券商、地产午后发力,上证指数一度翻红。

至9月21日收盘,上证综指跌0.17%,报3117.18点;科创50指数跌1.5%,报970.39点;深证成指跌0.67%,报11208.51点;创业板指跌1.5%,报2331.52点。

Wind统计显示,两市2975只股票上涨,1769只股票下跌,平盘有157只股票。

9月21日,沪深两市成交总额6359亿元,较前一交易日的6510亿元减少151亿元。其中,沪市成交2695亿元,比上一交易日2686亿元增加9亿元,深市成交3664亿元。

沪深两市共有58只股票涨幅在9%以上,9只股票跌幅在9%以上。

北向资金9月21日合计净流出30.6亿元。其中,沪股通净流出24.73亿元,深股通净流出5.87亿元。

医药股继续下跌,地产股午后崛起

在板块方面,医药生物板块继续跌途,迈瑞医疗(300760)在无消息刺激下一度放量跌近9%,我武生物(300357)、百普赛斯(301080)、福瑞股份(300049)、珍宝岛(603567)等跌超4%。

餐饮旅游板块震荡走低领跌两市,同庆楼(605108)、中国中免(601888)、丽江股份(002033)、西域旅游(300859)、大连圣亚(600593)等跌超3%。

减量资金继续围绕能源股做超额收益,能源股逆市逞强,并带动油运板块涨幅靠前,建投能源(000600)、胜通能源(001331)、德龙汇能(000593)、招商南油(601975)、长航凤凰(000520)、恒基达鑫(002492)等涨停。

地产股午后崛起,栖霞建设(600533)、中天服务(002188)、中天金融(000540)、我爱我家(000560)、中迪投资(000609)、市北高新(600604)等涨停。

短期建议以防守为主

国泰君安认为,市场震荡分化。沪指在创下短期新低之后盘中反弹翻红,而创业板指走势相对较弱。市场在上周快速下跌过后,本周跌速明显放缓,并伴随成交量明显萎缩,此前影响市场的利空因素也得到了一定程度消化。我们依旧认为,当前市场进一步下行的风险可控,无需悲观。不过,海外市场的负面影响给市场人气带来较大冲击,短期需要时间修复。技术面上虽有反弹需求,但不建议盲目追涨杀跌,仍需控制好仓位,短期建议以防守为主。

因此,后续国泰君安建议关注两个方面,核心围绕“科技制造”和“能源保供”。建议关注:1)政策供给与发展势能确定性更高的科技制造:半导体/光伏/风电/通信/机械(高端装备)。2)聚集能源保供,掘金“源网荷储”:火电/电网信息化/储能。3)实物资产:煤炭。

国盛证券认为,近期市场快速下跌,在前期的强势股完成补跌的同时,风险也得到了极大的释放。以旅游、院线、白酒等为代表的大消费板块估值优势越加明显,一些低位人气股反复活跃,对板块有很强的带动作用,可跟踪关注相关人气龙头股走势;电新板块此轮快速杀跌主因是受海外利空消息在弱势行情下被放大而被错杀,在高增业绩的支撑下,行业地位巩固的龙头股短期有超跌反弹预期,可逐步逢低布局。操作上,宜多看少动,以低吸为主,谨慎追涨。关注电新、消费、传媒等板块的布局时机,把握结构性机会,耐心等待市场赚钱效应持续性修复,或为当前行情下不错的选择。

山西证券认为,A股7月以来的震荡调整主要受流动性和企业盈利边际下行的影响,目前仍处于中期调整阶段,但综合来看,随着这次调整时间的延续以及幅度的加大,A股整体估值已经进入低估区间,以1年期维度看,流动性和企业盈利均有望逐步好转,市场开始具备收获趋势性行情的基础,建议逐步关注和布局弹性大、盈利能力强和具有较优成长性及估值修复空间的行业。

编辑/樊宏伟