随着欧元区经济景气度的大幅下降,市场对欧元区经济陷入衰退的担忧将欧元兑美元汇率推至20年来的低点。

7月5日,据标普全球数据,欧元区6月综合PMI终值从5月的54.8跌至52,创16个月新低;制造业PMI终值从5月的54.6降至52.1;服务业PMI终值从5月的56.1降至53。

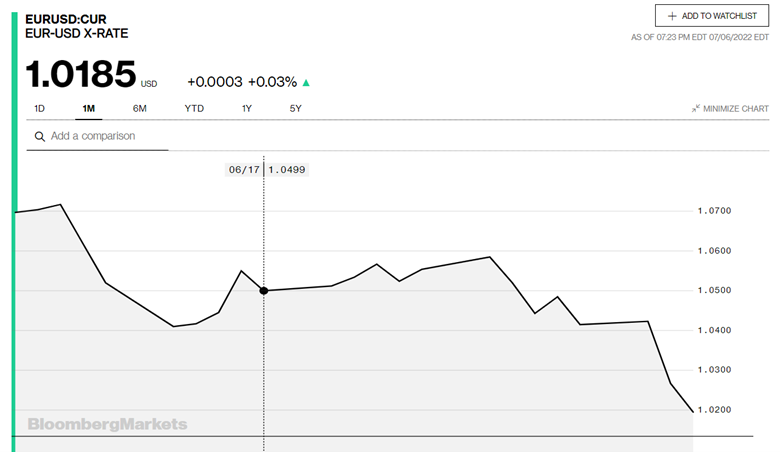

同日,欧元兑美元汇率一度跌至1.02左右,创2002年以来的新低,使其更接近与美元的平价。据彭博数据,截至发稿时,欧元兑美元汇率为1.0185。

欧元兑美元汇率 数据来源:Wind

标普全球市场情报首席商业经济学家Chris Williamson表示,欧元区商业活动增速急剧恶化,加大了该地区在第三季度陷入经济衰退的风险。制造业景气度出现2年来的最低值,而服务业在生活成本危机中明显丧失了增长动力。由于物价飙升,家庭在非必需品和服务上的支出尤其承压,企业支出和投资也因前景黯淡和财政状况收紧而减少。

欧元汇率创20年新低情况意味着什么?

上海交通大学上海高级金融学院教授胡捷对澎湃新闻表示,欧元兑美元的汇率变化,主要受利率和经济健康状况两个因素影响。

欧美经济同时遭到疫情重创,但美国经济复苏早于欧洲。美国GDP在2020的Q3强劲反弹,从负增长转入正增长,而欧洲在3个季度之后的2021年Q2才开始恢复正增长。经济康复节奏的差异遏制了欧元兑美元的上升势头,汇率从2021年1月转而走低。

利率影响方面,胡捷表示,2022年3月美国开始提息,至今已经3次,基准利率从0.00-0.25%区间进入了1.50-1.75%区间。而欧元区在6月9日才宣布将在7月提息0.25%,让基准利率达到-0.25%。欧美提息步骤和幅度的差异,进一步支撑了欧元兑美元汇率走低的步伐。

建设银行总行金融市场部研究员曹誉波对澎湃新闻表示,7月5日欧元对美元出现两年以来的最大单日跌幅,主要因当日公布的欧元区服务业PMI大幅下滑,创逾一年新低。这可能意味着欧元区服务业复苏面临中断,经济前景黯淡,投资者对欧元区经济陷入衰退的担忧加剧,并押注欧洲央行放缓加息进程,导致欧元对美元、日元、瑞郎等具备避险属性的货币均出现了较为明显的贬值,意味着投资者对欧元区经济前景的避险情绪升温明显。

具体看欧元区和美国的债券收益率,中国人民大学经济学院党委常务副书记兼副院长、教授王晋斌对澎湃新闻表示,欧洲的紧缩货币政策的紧缩力度和速度不及美联储,导致了欧元区的债券收益水平跟美债收益的水平差距扩大。

“欧洲即使有加息或加息的预期,债券的收益率也不能上升的太高。”王晋斌还指出,欧洲只有统一的货币,而没有统一的财政;货币政策的收紧对不同经济体政府债务市场的冲击存在显著的不对称性。欧元区分离的财政政策决定了财政不健康的经济体筹集资金成本会大幅度上涨,比如意大利、西班牙等,这可能会引发主权债务危机,所以欧洲收益率上扬的“天花板”比较低。

欧元区经济现在面临怎样的挑战?

欧元区的经济景气已连续多月下滑。曹誉波表示,欧元区经济下行压力的重要来源之一,是俄乌冲突导致的能源短缺,特别是天然气短缺造成的风险。欧洲各国对俄罗斯的能源进口依赖较大,俄乌冲突以来,因供给短缺造成的能源价格上涨对欧洲经济造成了较为明显的冲击,也成为了推升欧元区通胀的主要原因。

近日,据媒体报道,德国政府已经为天然气断供做准备,挪威的石油与天然气工人的罢工仍在持续。

“德国是欧洲的龙头经济体,也是重要的工业国家,天然气一旦断供,对德国经济的打击难以估量,欧元区经济可能陷入困境,欧央行的加息进程也可能因此面临考验。”曹誉波说道。

据德国联邦统计局数据,按欧元计价,德国5月出口较4月下降 0.5%,进口增长2.7%,贸易逆差为10亿欧元,是德国自1991年(两德统一的第二年)以来进口首次超过出口的局面。

多年来,出口一直是德国的经济引擎,但由于俄罗斯限制向欧洲输送天然气的数量,能源价格急剧上涨,推高了德国制造的产品价格。

胡捷指出,5月德国出口额同比增长11.7%,但进口额却增长了27.8%。过去70年,德国的进口额和出口额的年增长率平均都在7.7%左右。

据纽约时报报道,德国工商协会对外贸易主管Volker Treier表示,出口已经开始下滑,德国商品运往海外的成本不断上升。出口商将无法把供应链造成的成本增加转嫁给国际客户。

供应链紧张预计将减缓这个严重依赖出口的欧元区最大经济体,甚至可能导致经济衰退。“总体而言,我们认为前景正在急剧恶化,”牛津经济研究院的Daniela Ordonez在关于欧元区经济的报告中写道。

王晋斌表示,欧洲一季度GDP增速超预期,而欧洲国家出现1991年以来的单月贸易逆差,表明欧洲经济内部的修复中,内需、劳工市场、进口相对良好;成本上升,欧洲能源对外依存度太高,加之全球经济的下行压力,导致了贸易逆差。

欧元区通胀高企,欧央行为何在控制通胀方面行动缓慢?

在俄乌冲突带来的供应短缺影响下,能源和食品价格飙升,欧元区CPI不断创下新高。

当地时间7月1日,欧盟统计局的数据显示,欧元区6月调和CPI环比初值同比增长8.6%,较5月的8.1%进一步上升,是1997年有统计数据以来的最高水平。

曹誉波表示,欧元区的通胀增速已经攀升至历史高位,能源价格的上涨贡献最大。从分项上看,各类燃料和能源价格的5月同比增速大部分都超过了30%,其中液体燃料的同比涨幅已经达到70%以上,这也带动了交通、客运、工业制品等相关价格水平同比增速也高于10%。相比而言,教育、医疗、通信等主要服务业价格增速十分平缓。可以看出,全球能源价格的攀升是欧元区通胀“高烧不退”的主要原因。

王晋斌表示,欧洲通胀或未见顶。地缘冲突对欧元区的影响较大,导致了市场对其未来通胀持续走高的预期,同时也加剧了欧元长期贬值的趋势。

为了抑制自1999年欧元诞生以来的最高通胀,预计欧洲央行将在7月的会议上进行十多年来的首次加息。但随着欧元区经济前景的暗淡,市场担心欧洲央行采取行动为时过晚,加息空间有限。

胡捷表示,虽然欧元区5月份GDP同比增长率2.7%,属健康区间,失业率6.8%,为30年来最低水平,但治理高通胀的代价,将明显打压这两项指标的良好表现。与此同时,以美国经济为代表的世界经济面临类似问题,下行趋势不可避免。这将恶化欧元区经济的外部环境,对其形成更加严重的挑战。

“欧洲不仅需要应对价格上涨,还需要调整供应链结构,提息对经济产生的副作用将更为棘手,故出手较为犹豫。”胡捷说,权衡再三,欧央行终于在6月宣布将在7月提息0.25%,并可能在9月再提息0.25%。同时欧央行还宣布停止量化宽松,即终止自欧债危机以来每月150亿到800亿欧元的购债操作。此前,在欧债顶峰的2012年7月,欧央行将其隔夜存款利率降至0.00%;后续多次降息,在2019年9月将利率降至-0.50%。

王晋斌表示,欧洲面临的最大挑战是在控通胀和防止经济衰退之间保持平衡,而高通胀很大程度上来自供给冲击,央行本身没有办法解决。欧洲在控通胀和防衰退之间的平衡,可能面临着比美联储更艰难的环境。

“相对而言,美国经济表现强劲,俄乌冲突之前,美国的通胀压力也要明显高于欧元区,美联储较早地讨论并开始货币政策正常化,美欧货币政策差是2021年下半年以来欧元对美元持续表现不佳的重要原因之一。”曹誉波说,为了应对高通胀压力,欧洲央行的货币政策正常化进程正在提速,若欧元区经济衰退预期继续发酵,且通胀在下半年触顶后快速回落,欧洲央行或将改变政策节奏。

欧洲经济是否会出现衰退?美联储的激进加息有何影响?

胡捷表示,针对供应链破损导致的高通胀,用缩减货币供应量的方法治理,类似于用全身减肥的方法消除局部肿块,效率低且副作用大。但欧美通胀凶险,当下选项有限,只能如此应对。它们都将在经济增长和失业率两项指标上付出代价。

欧洲的前景比之于美国更加不确定。这是因为欧洲面临的经济压力不仅仅来自于能源、粮食和原材料的价格上涨,而且还来自于供应链重组的转换成本。转换需要时间和金钱的投入,欧洲经济在恢复正常之前,必将下行。预计明年上半年美国出现衰退的可能性约25%,而欧洲出现衰退的可能性大于30%。

胡捷还表示,美元加息将导致欧元汇率进一步下跌,这有利于欧洲出口。但美元加息将导致美国经济乃至全世界经济下行,这将削减全球对欧洲的需求,于欧洲经济不利。

王晋斌表示,欧洲是否会出现衰退,目前来讲还不能够下定论。美联储激进的紧收政策会导致欧元持续走软,使欧洲的进口成本大幅上涨,物价水平会进一步升高。所以欧洲货币政策的外溢性,会对整个欧洲的经济政策产生比较大的影响。

曹誉波表示,除了能源短缺导致的通胀压力,欧元区还面临较高的债务风险,欧元区面临着“高通胀+高杠杆”的双重压力。疫情后,为刺激经济,各国推出了各项财政刺激措施,导致债务规模扩大,财政赤字率亦有所增加,当前意大利、西班牙、葡萄牙、希腊等风险国家的杠杆率及赤字率都高于欧债危机时期。适当的货币宽松是化解债务风险的重要方式,但在全球通胀压力上行的背景下,美联储开始快速的货币政策正常化的进程,这实际上限制了欧洲央行实施宽松货币政策的空间。因此,通胀压力、债务危机、衰退风险等因素相叠加,欧央行等监管机构当前如何反应是关键。(澎湃新闻记者 侯嘉成)

编辑/田野