本周国际市场风云变幻,美国国会众议院通过近2万亿刺激法案,奥地利宣布重启限制措施,原油跌至10月以来低位。

美股表现分化,道指周跌1.4%,纳指周涨1.2%,标普500指数周涨0.3%;欧洲三大股指涨跌互现,英国富时100指数周跌1.7%,德国DAX 30指数周涨0.4%,法国CAC 40指数周涨0.3%

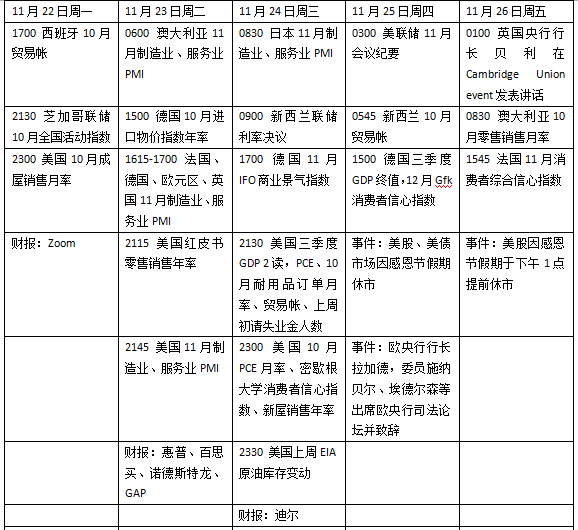

下周看点颇多,感恩节假期来临,欧洲疫情走向引发关注,德国可能跟进更多限制措施。多国央行将公布利率决议,新西兰、匈牙利面对通胀压力料再次加息,韩国央行存在加息可能,瑞典央行或按兵不动。美联储将公布会议纪要,通胀将继续成为焦点,10月个人消费支出物价指数PCE同比增速或突破4%。

美联储公布会议纪要

本周美国众议院以220票对213票通过了近2万亿美元的社会支出和气候变化法案《重建更好计划》,并将该法案提交参议院。这项庞大的计划将建立全民学前教育,扩大《平价医疗法》补贴范围,资助清洁能源项目,并为电动汽车提供高达12500美元的税收抵免,是总统拜登经济议程的核心内容。

不过,接下来法案的命运存在不确定性。由于所有共和党议员预计都将投出反对票,法案能否在参议院通过以及规模是否调整很大程度上取决于民主党参议员曼钦等人的态度。无党派的国会预算办公室(CBO)表示,在不考虑美国国税局加强执法可能产生收入的情况下,该法案将在十年内增加3670亿美元的赤字 。

下周美联储将公布最新会议纪要,联邦公开市场委员会(FOMC)在11月初的会议上宣布启动缩减资产购买计划。投资者可以关注委员们有关减码讨论的细节,以及对经济前景,劳动力市场和通胀的最新看法。结合近期多位美联储官员的讲话,FOMC内部似乎在为加快缩减节奏做准备。

数据方面,下周美国将公布11月制造业、服务业PMI初值,四季度以来美国经济复苏明显,疫情因素影响有所消退,预计最新数据将出现小幅回升。通胀压力将持续,美联储最关注的指标——个人消费支出物价指数预计环比增长0.4%,前值0.2%,同比增长4.1%,前值3.6%。此外美国上周初请失业金人数、三季度国内生产总值(GDP)二读数据、10月贸易帐、个人收入月率等指标也值得留意。

财报季临近尾声,零售商百思买、诺德斯特龙、GAP将公布业绩,随着黑色星期五购物热潮的来临,结合假日季强劲需求和紧张库存状况,许多零售商可能难以提供有吸引力的优惠产品。此外,Zoom,惠普,戴尔也将披露财报。

原油与黄金

本周国际油价跌至七周低位,投资者担心欧洲疫情反弹以及奥地利新一轮封锁将削减能源需求。WTI原油近月合约收于每桶76.10美元,周跌5.8%,为连续第四周下跌。布伦特原油近月合约收于每桶78.89美元,周跌4.0%。

Rystad Energy高级石油市场分析师迪克森(Louise Dickson)表示,如果美国政府想要打压市场,那么战略石油储备无疑是重要选择。 自今年夏天以来,美国一直在调查石油市场希望缓解供应不足和价格波动,但释放石油可能不会产生太大的长期影响。

瑞银指出,即使美国抛储会导致价格下跌,但这不能解决目前油气开采面临的投资不足和需求上升的结构性问题。不过疫情可能成为重要风险点,由于美国在内的产油国产能正在恢复,对供需平衡造成潜在威胁。

因为美元指数受美联储政策转向预期和避险需求提振升至16个月高位,国际金价反弹势头遭遇打击。纽约商品交易所12月交割的COMEX黄金期货合约收于1851.20美元,周跌0.9%。

FXTM市场分析师奥图努加(Lukman Otunuga)认为,黄金似乎在等待新的催化剂,因为市场正在寻找美联储如何应对通胀上升的更多线索。从长期来看,黄金将继续面临美元走强和(美联储)缩表节奏等多重阻力。

欧洲疫情急转直下

奥地利政府周五宣布,该国将进入最长20天的全国“封禁”,并从2022年2月起实行强制性疫苗接种以控制疫情。上周早些时候奥地利成为第一个限制未接种疫苗人员流动的欧洲国家,65%的接种率也是地区最低之一。德国形势也不容乐观,该国卫生部长施潘警告,不能排除重新采取限制措施。

下周欧洲将发布11月制造业、服务业PMI数据,受疫情影响,预计扩张步伐将小幅放缓。德国11月Ifo商业景气指数,12月Gfk消费者信心指数因受到疫情冲击料有所回落。德国总理默克尔上周指出,第四轮疫情正在对该国造成巨大威胁。

通胀阴云笼罩欧洲。最新数据显示,欧元区10月CPI同比增长4.1%,远超2%的设定目标。过去十年,欧洲央行一直在与通货紧缩的风险作斗争。 欧央行行长拉加德上周五表示,即使其他央行正在退出刺激计划,欧洲央行明年“不太可能”提高利率。她还表示,高油价和高油价将在未来几个月开始回落, 该行不会在面临过渡性或供应驱动的通胀冲击时仓促收紧政策。下周拉加德将继续亮相欧央行会议,可能就通胀和利率问题进一步强化立场。

下周英国公布了强劲的就业和通胀数据,加息预期提振了英镑。 英国央行首席经济学家皮尔(Huw Pill)认为,没有“快速解决方案”能让通胀率回到2%的目标水平,也没有工具来修复被脱欧和疫情影响的供应链问题。虽然英国央行行长贝利就通胀发出了警告,但货币政策委员会MPC内部尚未就加息达成一致,贝利本周五即将出席Oxford Union Event的讲话也许可以给出更多线索。

下周看点

(第一财经)

编辑/田野