中钢协微信号日前发布上半年钢铁行业运行情况称,上半年,重点统计钢铁企业营业收入34594亿元,同比增长51.5%;利润总额2268亿元,同比增长2.2倍;销售利润率6.56%,同比上升3.47个百分点。

中钢协介绍,从近期粗钢产量压减情况看,6月份粗钢产量环比减少较多的省份是河北、江苏、辽宁、山东和广东。6月份粗钢产量下降主要发生于下旬。6月下旬,60%以上的重点统计企业均减产,致使该旬平均日产比5月下旬减少9.1万吨/天。

进入7月上旬,粗钢日产水平继续加速下行,重点统计钢铁企业平均日产环比下降5.6%。该旬减产较多的省份是山西、湖北、河北;减产较多的企业是宝武、建龙、河钢、新华冶金、山西晋南等。这表明压产任务正在落实,效果开始显现。

进出口方面,上半年,我国累计出口钢材3738.2万吨,同比增长30.2%。上半年,我国累计进口钢材734.9万吨,同比增长0.1%;进口钢坯533万吨,同比下降3.7%。总体看,各月的钢材进口量比较均衡;钢坯进口自去年以来保持月均数十万吨的量级,成为满足国内用钢需求的重要方式,但同比增幅受基数抬高的影响逐步下降。

从进出口价格走势看,上半年钢材进出口价格均保持涨势,并且逐步接近。6月份,钢材出口均价上涨12.4%至1283美元/吨,钢材进口均价小幅上涨至1287美元/吨,进出口价差收窄至3美元/吨。

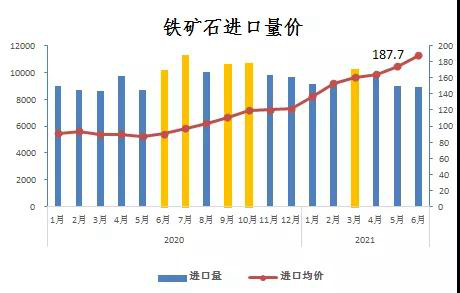

此外,从铁矿石价格看,上半年一直保持上涨趋势。6月份,进口铁矿石(海关)平均价格升至187.7美元/吨,同比上涨1.08倍。上半年,进口铁矿石平均价格为165.88美元/吨,同比上涨74.15美元/吨,涨幅80.84%,比同期钢价涨幅高44.28个百分点。

来源:中钢协微信号

钢价上,5月中旬以来,国内钢材价格波动下行,至6月末,中国钢材价格指数(CSPI)综合指数为143.47点,环比下降0.42%,较上月降幅收窄2.81个百分点;同比上升40.46点,升幅为39.28%。

从全球看,国际钢材价格指数(CRU)环比继续上升,6月份达323.1点,环比上升7.3%,升幅较5月收窄2.1个百分点;同比上升181.4点,升幅为128.0%,高于国内钢价升幅88.7个百分点。

上半年,重点统计钢铁企业营业收入34594亿元,同比增长51.5%;实现利税3036亿元,同比增长164.5%;利润总额2268亿元,同比增长2.2倍;销售利润率6.56%,同比上升3.47个百分点。

中钢协表示,从钢材市场需求看,由于去年以来促进经济恢复措施持续推行并逐步显效,国内各主要用钢行业普遍存在消费提前透支、基数逐步抬高的问题,下半年增速将放缓,用钢需求增长将相应减弱。5月份国家取消部分钢材退税政策实施后当月钢材出口量下降,6月份有所反弹,是政策效应、合同执行周期、国内外钢材价差等多种因素共同作用的结果。随着政策调控效果的进一步显现,钢材出口量或将呈下降态势。

从钢铁企业生产情况看,随着压产指标任务的落实、去产能“回头看”检查的深入、环保督察工作的推进,压减粗钢产量的面将会更广,效果会更明显。

从钢铁企业盈利空间分析,钢材市场价格经历了5月份的大起大落后,6、7月份窄幅波动。下一步如果供需相对平衡,钢价有望稳定在这一区间。但是,铁矿石价格仍继续升高、其它原燃料价格也普遍上涨,钢铁企业成本上升,盈利空间将受到挤压。钢铁企业要密切跟踪市场变化,进一步加强自律,警惕风险,优化结构,降低成本,尤其要降低原燃材料采购成本,努力保持钢材市场和生产经营的稳定。

(中新经纬APP)

编辑/樊宏伟