进入2021年,“三道红线”融资新规叠加“两道红线”房贷新规持续发威,22城“双集中”供地新规落地实施,各地楼市调控政策频频加码……

据《每日经济新闻》记者不完全统计,今年上半年共有30余个热点城市出台调控新政,累计调控次数超百次,明显超过前两年的同期水平,且调控手段更加全面。

国家统计局数据显示,今年1-5月全国房地产开发投资增速在2020年底实现全面复苏后逐月下降,全国新建商品住宅成交金额与面积增速均出现下滑。

在这样的背景下, 2021年楼市“年中考”成绩如何?

武汉重庆无愧“学霸”,新房成交均超10万套

新房市场“年中考”,武汉和重庆成了当之无愧的“学霸”。

2021年上半年中指研究院监测的数据显示,武汉上半年新房累计成交108933套、重庆累计成交105788套,是北京和广州两个城市成交套数总和。武汉和重庆上半年新房成交面积也是21个重点城市中仅有的成交超1000万平方米的城市。

上半年部分城市新房成交情况 数据来源:中指研究院

在21个重点城市中,19个城市成交面积同比上升、2城市同比下降。其中泉州同比升幅高达363%,福州则升幅达184%。而两个同比下降的城市西安与韶关分别下降0.63%和8.89%。

城市分化格局依旧,一线城市中北京、上海成交继续走高,广州、深圳成交状况受调控限制有所回落;二三线城市中,重庆、武汉环比翻倍;南京、宁波等市场热度延续,大连、长春等受益于供应放量,成交显著增长,而徐州、西安等楼市过热的城市成交明显则出现了回调。

上半年,新房成交量同比增速回落至40%左右,但实际上二季度当季同比增速已经低于2019年同期水平,同比增幅仅一成,市场回稳。其中一线城市成交量增速回落幅度最大,但仍保持相对较高的增速,二线城市亦保持增长,但三四线城市二季度新房市场成交量当季同比下滑6个百分点。可见调控之下,市场关注度仍聚焦在一二线高能级城市。

数据来源:中指研究院

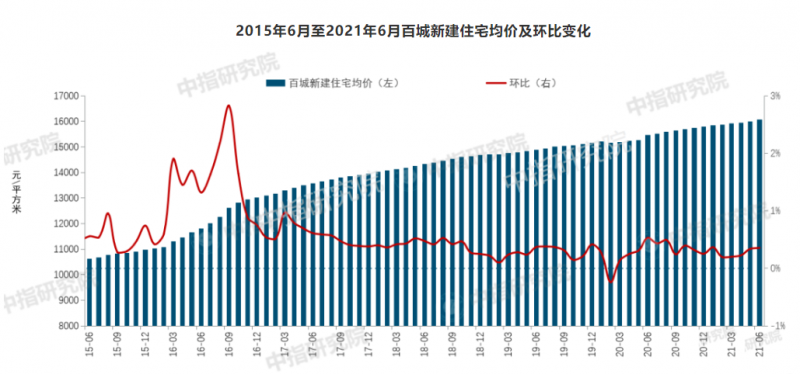

房价方面,全国各地仍然表现出普涨的局面。中指研究院指数事业部高级分析师马琛在上半年市场形势分析会上表示,上半年中国百城新建住宅价格累计上涨1.70%,涨幅较去年同期扩大0.43个百分点,但涨幅仍处于近5年较低水平。

2021年6月份,百城新建住宅均价为每平方米16063元,环比上涨0.36%,涨幅较上月扩大0.02个百分点;同比上涨3.89%。一线城市价格累计上涨1.76%,涨幅居各梯队首位。珠三角仍是房价涨幅最快的城市群,1-6月新房价格累计上涨3.16%,大幅领先长三角1.98%涨幅。

此外,上半年百城新建住宅价格累计涨幅排名前20位的城市中,珠三角城市占5席。广州、东莞、佛山、中山四个城市上半年房价累计涨幅较高,均超过4%。其中,广州上半年房价涨幅为4.85%,居百城第二位,仅次于徐州(5.43%)。

指导价显威,深圳二手房量价连跌3个月

年初时,深圳新房和二手房市场均十分火热。为此,2月8日深圳住房和建设局发布《关于建立二手住房成交参考价格发布机制的通知》,使得深圳二手房市场骤然降温。

据深圳中原研究中心数据,上半年深圳二手房成交量为28442套,同比减少35.4%。而上半年深圳二手房成交量已经连跌3个月。同时,中指研究院数据亦显示,4-6月深圳二手住宅价格连续3个月下跌。

数据来源:深圳中原研究中心

值得一提的是,除了深圳,成都、西安等城市也开始实施二手房指导价,预计未来还会有更多的城市跟进。

另一方面,多个城市首套和二套房房贷利率不同程度上升,放款速度放缓。如上海、合肥、深圳、南京、武汉、连云港等城市,前段时间都出现了银行房贷业务收紧现象,甚至有银行暂停了二手房贷款业务。

2021年6月,5年期以上LPR为4.65%,已连续14个月保持不变。首套房、二套房房贷利率较去年底分别提升10个和7个百分点。在中指研究院重点监测城市中,广州、杭州、东莞、西安、郑州等城市首套和二套房房贷利率均有所提升,其中广州、东莞、郑州房贷利率提升幅度相对较高。

数据来源:克而瑞

2021年初,受多城调控政策不断加码,叠加涉房资金监管力度不断加大的影响,全国二手市场住宅均价出现微调。诸葛找房数据研究中心监测数据,2021年6月,100个重点城市二手住宅均价为15558元/平方米,环比上涨0.19%,同比上涨1.95%。

进入二季度以来,在部分热点区域热点城市的带动下,市场热度攀升,价格自4月起连续3月上涨,在6月达到年内新高。但整体来看,二手住宅市场均价呈现稳中趋升的态势。预计接下来随着政策环境趋紧,市场将会延续稳定运行态势。

“双集中”供地落地,杭州半年收金2000亿

中指研究院数据显示,上半年全国300城各类用地共推出10.5亿平方米,同比下降6.6%。其中住宅用地推出5.0亿平方米,同比下降9.5%;成交各类用地共成交9.0亿平方米,同比下降6.4%,其中住宅用地成交4.2亿平方米,同比下降10.6%。价格方面,300城住宅用地成交楼面均价为6170元/平方米,同比上涨26.7%,平均溢价率为17.5%,较去年同期提高1.3个百分点。

2021年1-6月房企拿地金额和面积TOP10 数据来源:中指研究院

从拿地房企排名来看,在土拍中表现突出的仍为资金实力雄厚的规模房企及央企,如万科、保利发展、融创中国、招商蛇口等。

上半年,TOP100企业拿地总额16485亿元,同比增长4.6%,门槛值为37亿元,与去年同期相比明显提升。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为55.9%,较1-5月有所下降。

从区域布局来看,房企在布局上更加聚焦一二线城市及核心城市群,上半年50家代表房企在五大核心城市群拿地面积占比达69.0%,较上年同期增长12.2个百分点。其中,在长三角拿地面积占比达35.4%,较去年同期增长7.9个百分点。

上半年,全国300个城市土地出让金总额为29303亿元,同比增加12%。其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)出让金总额为25711亿元,同比增加13%。全国40个大中城市土地市场整体交易活跃,六成城市出让金同比增加。

数据来源:中指研究院

上半年,全国土地出让金排名前20城市成交总额为16988.7亿元,同比增加23%,上榜门槛升至381.9亿元。一线城市除深圳外均入围TOP20,其中上海、北京、广州分列榜单第二三四名,收金总额为4698亿元,占榜单总额的28%。二线城市共入榜15席,仍为榜单主力,其中杭州揽金总额达2002.5亿元,较去年增逾一成,高居榜首。三四线城市城市仅2城市上榜,同比走低。

据中指研究院分析,受“两集中”供地新规影响,长三角三四线城市土地市场升温,而除长三角外其他地区城市普遍采取错峰供地,放缓供地节奏,进一步导致三四线成交楼面价上涨。

2021年上半年,除长三角外各城市群住宅用地供求规模均同比下降,长三角和成渝土地竞拍保持较高热度,平均成交溢价率超20%,较去年同期均上涨3.5个百分点。长江中游城市群整体成交楼面价同比涨幅近四成;长三角住宅用地成交量价齐升,带动土地出让金同比大幅增长超两成,土地市场聚集的资金进一步增加。

22个重点城市2021年首批集中供地成交情况 数据来源:中指研究院

克而瑞统计显示,上半年,22个重点城市全部完成首批集中供地出让,合计成交住宅用地878宗,成交规划建筑面积11126万平方米,成交金额10690亿元;整体成交楼面均价9591元/平方米,较2020年成交楼面均价上涨38.3%。

3000亿+房企增至4家,头部房企分化加剧

从中指研究院公布的数据来看,上半年累计销售达3000亿元以上超级阵营从“碧恒万”3家扩充至4家——融创以3208亿元紧跟前三甲,6月单月销售额接近800亿元。

数据来源:中指研究院

碧桂园、恒大、万科、融创4家房企1-6月合计销售达14499亿元,其中碧桂园以4264亿元销售业绩一骑绝尘,超出第二名中国恒大700亿元,成为榜单中第二大差距;而差距最大的则是第5名保利发展与第6名中海地产,相距786亿元。

数据来源:中指研究院

头部房企间的分化加剧并不阻碍千亿军团加速扩容。1-6月,销售额破千亿元的房企达到19家,较去年同期(13家)增加6家;同时百亿元房企132家,较去年同期(107家)增加25家。

从不同梯队来看,第一阵营(1000亿-3000亿元)共15家,精准把握长三角等热点城市群发展机遇,紧跟市场节奏大力推盘,销售额增长率均值为43.9%;第二阵营(500亿-1000亿元)23家企业,销售额增长率均值为35.2%;第三阵营(300亿-500亿元)和第四阵营(100亿-300亿元)分别为18家和40家,销售额均值分别为392亿元和222.7亿元,同比分别增长41.6%和54.2%。

数据来源:中指研究院

从各大房企营销区域贡献度来看,一二线城市业绩贡献率仍占主导,三四线城市需求有所释放。

房企融资创3年新低,偿债规模达极值

2020年末,央行及银保监会联合下发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(即“两道红线”房贷新规),通知要求控制房地产贷款、个人住房按揭贷款占比,并对上述两项指标实施五档管理。

在今年上半年融资大考面前,房企交出一份平淡的答卷。据克而瑞研究中心发布的报告显示,上半年100家典型房企的融资额为6090亿元,同比下降34%,环比下降29%,为2018年以来的最低水平。

数据来源:贝壳研究院

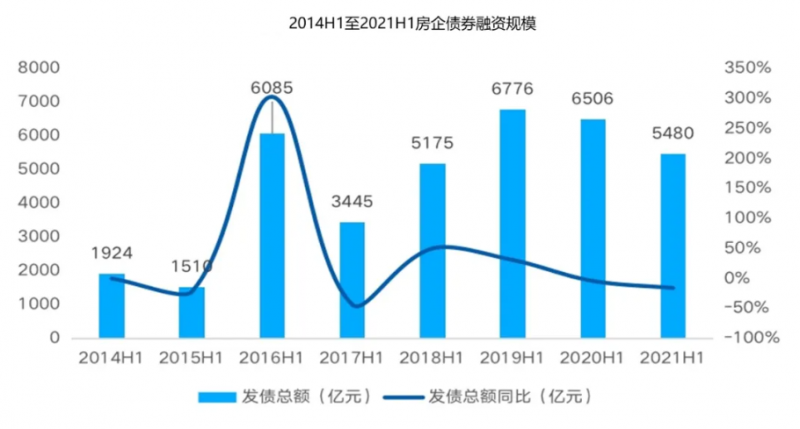

据贝壳研究院统计,2021年上半年房企境内外债券融资累计约5480亿元,同比下降16%,规模累计增速连续两年下降,2021年上半年融资规模较2019年、2020年同期分别收缩1296亿元与1026亿元。2021年上半年房地产调控政策持续高压,整体债市下行,境内、境外融资规模同比分别下降7%与29%。

结构上,境内外债市表现持续分化,2020年4月后,境外债市加速下行,偶有波动却难以扭转整体趋势。而境内方面,上半年经济大局总体平稳,流动性保持合理充裕,上半年境内新增债券规模占比68%,较2020年同期上升6个百分点,达到近8年次高位占比水平。

数据来源:贝壳研究院

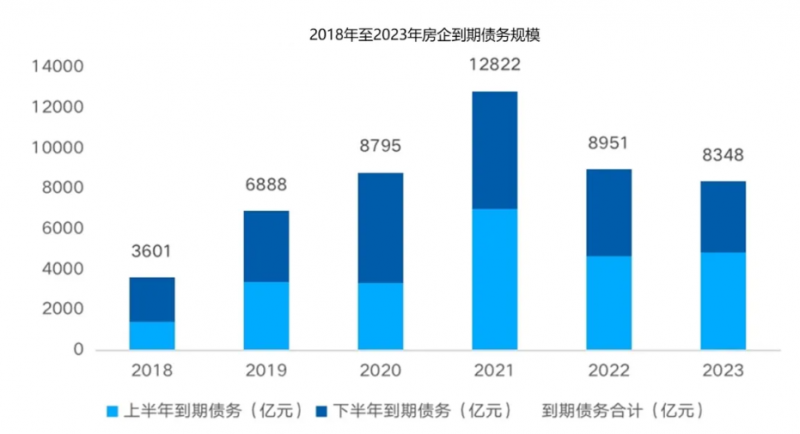

值得注意的是,2021年达到房企历史偿债规模极值,偿债总额达12822亿元,上下半年分别为6990亿元与5832亿元,下半年房企偿债压力较上半年减弱,但仍属到期债务规模高位。预计2022-2023年偿债规模有所收缩,维持在8000亿元以上规模水平。

数据来源:贝壳研究院

记者手记丨从过热到趋稳

中原地产研究中心统计数据显示,今年上半年房地产调控政策累计次数达304次,比2019年上半年多了50多次,刷新了半年调控次数的历史纪录。

上半年,从深圳、成都、西安先后出台二手房指导价政策,到上海、北京、宁波、合肥等多地专项打击学区房炒作行为,均是对“房住不炒”总基调的维护与践行。

从“细水长流”到“放量出让”,今年2月开始实施的“双集中”供地新政无疑成为今年楼市的最大关注点。从首批集中土拍情况来看,集中供地新政在一定程度上促进了各地土地交易市场的平稳发展,初步实现了“稳地价、稳房价、稳预期”的目的。

上半年,房地产市场经历了从过热到趋稳的过程。虽然其中波折不断,但整体来看,在“房住不炒”的总基调下,市场正在不断向理性回归。

来源/每日经济新闻

编辑/樊宏伟