11月14日,针对蔚来的概念股持续走高,做空机构香橼发布报告,认为蔚来股价已经脱离合理范围,股价应该“腰斩”至25美元,而最近一周以来蔚来的股价一度超过50美元。香橼认为,特斯拉Model Y的中国定价将拖累蔚来销售前景,但蔚来汽车相对估值却是特斯拉两倍,同时市场上存在大量蔚来投机者。

面对做空机构的质疑,蔚来汽车在11月18日发布2020年第三季度财报,用数据展示其第三季度业绩。

汽车销售毛利率达14.5%,达到此前预期

根据数据,蔚来在今年第三季度中共计交付车辆12206辆,总营收45.26亿元,同比上涨146.4%,环比上涨21.7%。其中,旗舰车型ES8交付3530辆,占比28.9%;ES6为8660辆,占比70.9%;剩下则为10月才展开大批量交付的EC6。而在已交付的车型中,NIO Pilot精选包和全配包合集的选装比例达50%。

分月来看,蔚来7月交付3533辆,8月交付3965辆,9月交付4708辆,交付量实现了连续增长。在三季度财报电话会议中,蔚来首席财务官奉玮表示:“二季度到三季度的毛利率上升,是由于第三季度ES8销量大幅提升。”自2019年ES6展开交付以来,ES8销售比例随之减少,直到今年4月蔚来新款ES8开始交付市场,其交付量才逐渐回暖。

高价车型销售比例的上升,及用户选装NIO Pilot的增长,使得蔚来单车营收持续上升。当季,蔚来汽车销售毛利率达14.5%,综合毛利率为12.9%,2020年内累计提升超20个百分点。

此前在二季度财报电话会上,蔚来创始人李斌曾表示,2020年下半年的毛利率目标是汽车销售毛利率和综合毛利率均达到两位数。Q3财报的发布,意味着蔚来已实现这一目标。

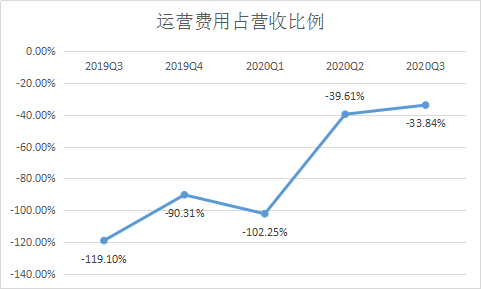

而基于蔚来直营销售模式的优势,蔚来三季度销售及综合管理费用为9.4亿元,平均每辆车的销售及管理费用下降至7.7万元,同比下降68.2%,环比下降15.0%。与此同时,蔚来总运营费用在整体营收中的占比持续降低,体系化效率提升显著。

值得注意的是,蔚来三季度的费用支出环比微增,为15.3亿元。其中,研发费用为5.9亿元。蔚来在9月底公布了基于高精地图的领航辅助功能NOP(Navigate on Pilot),是继特斯拉后全球第二家推出此类功能并完成大规模用户推送的品牌。蔚来称,截至今年三季度,蔚来账上现金储备达222亿元人民币,足以用作新品研发。

预计Q4交付16500~17000辆,营收超62亿元

目前,蔚来是中国造车新势力中平均单价最高,也是交付数最高的车企。蔚来在10月的交付量达到5055辆,也创下其最好历史月交付;其9月底开始交付的第三款量产SUV车型EC6,10月交付数达883辆。

“特斯拉在国内的第一次降价对蔚来的订单有一定影响,但是之后以及最近的降价都对我们没有什么影响。”在三季度财报电话会议上,李斌在回应与特斯拉的竞争时表示,特斯拉在国庆节左右进行的大范围降价,对蔚来的订单并未产生影响,“10月蔚来依然创造了订单新记录”“这个市场足够大”。在李斌看来,他们更主要的竞争对手是燃油车。

三季度表现超出预期的蔚来,对于第四季度明显更为自信。蔚来预测,今年四季度整车交付数将再创新高,达到16500~17000辆,同时四季度营收预计为62.58~64.358亿元人民币,环比上涨38.3%~42.2%,较2019年同期增长约119.7%至126.0%。

这意味着,第四季度蔚来汽车交付量将较2019年同期增长约100.6%~106.7%,比2020年第三季度增长约35.2%~39.3%,而在今年最后的两个月中,其每月最低需交付5722辆新车。

此外,蔚来先后在今年8月与11月发布了蔚来电池组用服务BaaS和100kWh电池及相应的升级方案,其“可充可换可升级”的体系正式闭环。依托于换电平台及相关技术,以及商业模式的创新,降低了用户购车门槛和使用成本。李斌表示,从8月上线BaaS之后,转化率一直在提升,到11月新增订单的BaaS转化率达到了35%。

将发布第一款轿车,明年1月产能将提升至7500

随着运营亏损进一步收窄至9.46亿元,蔚来再次实现了正向经营现金流。规模化效应逐渐显现,开始加速技术以及新车的研发。

目前,蔚来正在加速第二代技术平台NP2.0的开发,其核心是行业领先的量产自动驾驶系统。蔚来即将发布的第四款车型,将搭载 NP2.0,这将是蔚来的第一款轿车。同时,第五款车型也正在研发中,该车型同样为轿车。

蔚来的新车发布将进一步完善蔚来的车型阵营,但随着订单不断增长,产能提升也将成为必然趋势。

在第二季度财报电话会议中李斌就曾透露,蔚来在协调供应链合作伙伴来提供产能,到了9月产量确实有所提升,达到5000辆。此次的电话会议上李斌称,“团队正在与合作伙伴一起进一步提升产能,预计明年1月将全供应链产能提升至每月7500辆,以满足不断增长的用户需求。”

从蔚来的订单以及产量调整来看,蔚来都是靠订单生产。一方面,蔚来希望达到及时交付的水平,以提升用户的体验;另一方面,蔚来的产能还有限,或需要为新车型预留产能空间。

今年4月,蔚来联合创始人、总裁秦力洪在蔚来中国落户合肥时透露,“我们目前与江淮合作的江淮蔚来制造基地产能(12万辆/年)远远没有用完,至少够蔚来接下来一两年乃至两三年的使用需求,第二制造基地目前还在初期的设想和规划阶段。”但随着轿车车型投入生产,不知明年12万辆年产能还能否满足蔚来不断攀升的交付需求。

编辑/陈正忠