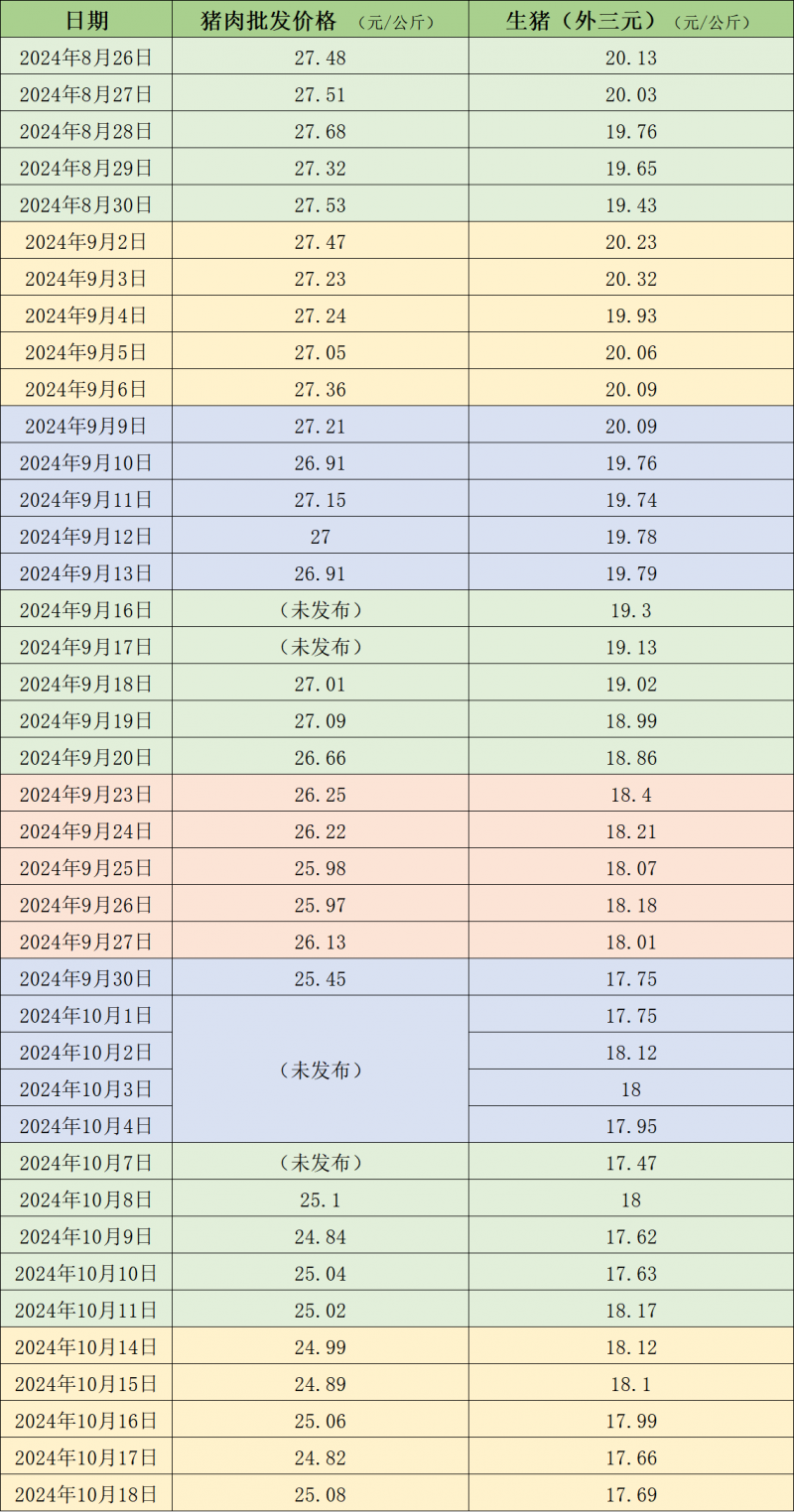

据农业农村部监测,10月18日,全国农产品批发市场猪肉平均价格为25.08元/公斤,与上周五(10月11日)的25.02元/公斤相比,上涨0.2%。本周的平均价格为24.97元/公斤,与上周25元/公斤的均价相比,基本持平。

本周国内生猪价格呈震荡下行趋势,周均价环比上涨。据中国养猪网的数据,10月18日,生猪(外三元)价格为17.69元/公斤,与上周五(10月11日)的18.17元/公斤相比,下降2.6%。从一周均价来看,本周生猪均价为17.91元/公斤,与上周17.78元/公斤的均价相比,上涨0.7%。

近期的猪肉和生猪价格。 制表 澎湃新闻

据卓创资讯监测,本周全国生猪交易均重环比小跌。全国生猪平均交易体重125.35公斤,环比下滑0.02%。周内交易均重以北跌南涨为主。北方大猪出栏积极性下滑,屠企收购难度增加,部分企业转而增加标猪收购比例,收购均重略有下滑。同时,二次育肥补栏热度降温,110-125公斤与125-140公斤猪源价差收窄,屠企收购部分低价标猪货源缓解收购压力,带动交易均重回落。南方大场压栏增重,生猪养殖周期延长,带动均重上涨。本周全国重点屠宰企业结算均价为18.44元/公斤,环比由下跌2.21%转为上涨1.03%。本周全国重点屠宰企业结算价格呈震荡下滑趋势。周内,养殖端出栏积极性较高,但二次育肥热度降低,同时屠宰企业订单平平,下游压价空间增大,低价收猪相对顺畅,结算价震荡下滑,周均价环比上涨。

和合期货认为,周内二育热度降温,生猪市场再次回归供强需弱的局面,生猪现货价格持续走弱,可见二育的体量并不足以扭转猪价走势。随着天气进一步降温,市场对肥猪需求增加,养殖端存在压栏增重行为,整体市场供应依旧充足,需求未有明显增量。9月、10月为标猪需求向大猪需求过渡的月份。考虑到11月、12月份腌腊旺季需求提振,部分养殖端仍看好大猪行情。10月下旬全国将出现大范围的降温天气,市场对于猪肉的需求或有所回暖。不过猪价持续走弱,有利于养殖端二育压栏,但目前二育的体量不足以扭转猪价。生猪市场供应充足,需求增长缓慢,预计下周仍将偏弱震荡。

卓创资讯预计未来一周全国行情或呈降涨降涨降的频繁调价走势。供应方面,当前北方散户生猪出栏积极性一般,但养殖端提价出猪难度略大,因此价格仍有下滑可能。而南方市场供应略充足,二次育肥渠道的生猪走货量减少,对本地行情的支撑力度减弱,价格有小幅下滑可能。在降价过程中,市场仍然存在抗跌情绪,价格或在降价过程中出现短时微涨的情况。需求方面,屠宰企业宰量提升空间较小,而二次育肥补栏热度下滑,需求量对行情的支撑力度有限。

编辑/樊宏伟