年报披露接近尾声,目前42家A股上市银行中,已有29家银行披露了2023年经营情况。

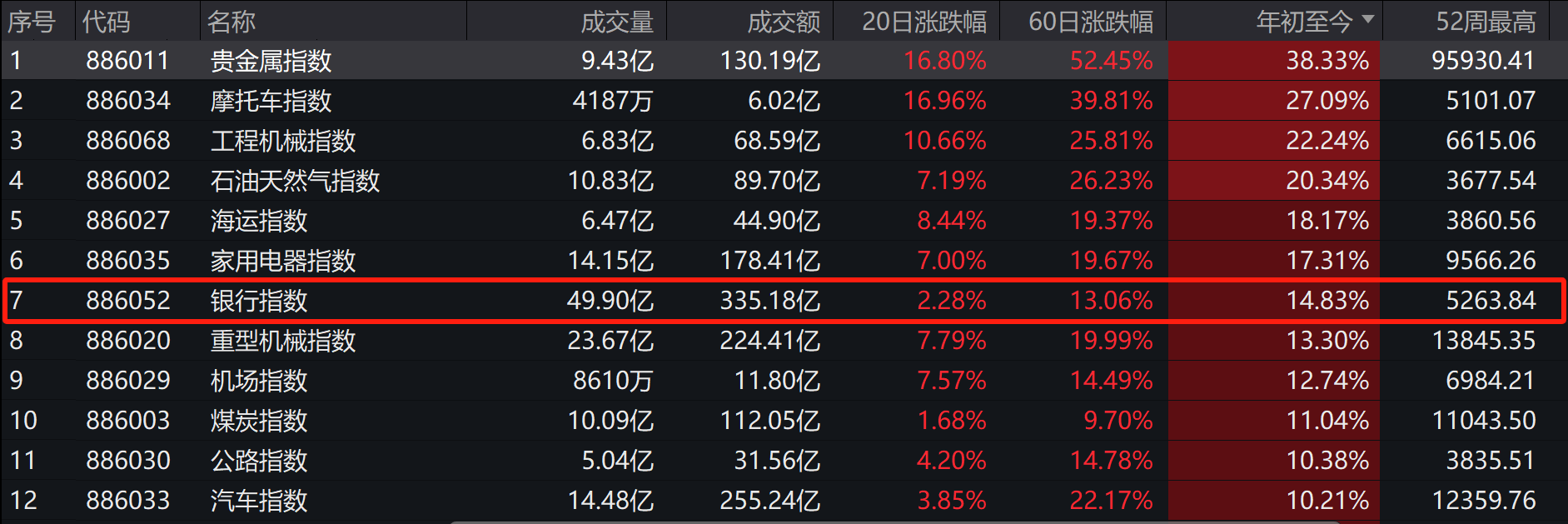

根据Wind数据统计,今年以来银行指数上涨14.83%,在67个行业中名列第七。业内指出,年初以来银行股大涨,核心逻辑是红利策略推动+市场大幅波动背景下防御配置。

不过今日银行板块回调,Wind银行指数下跌1.4%,其中部分中小银行跌幅超5%。光大银行金融市场部宏观研究员周茂华表示,本月是上市公司财报集中披露期,投资者情绪偏谨慎,大盘短期出现一定分歧;同时,近期银行板块也接连走高,短期可能也需要一个整固。此外,个别银行股票波动不排除还与短期市场风险偏好回暖有关,部分投资者转向成长、概念热点板块。

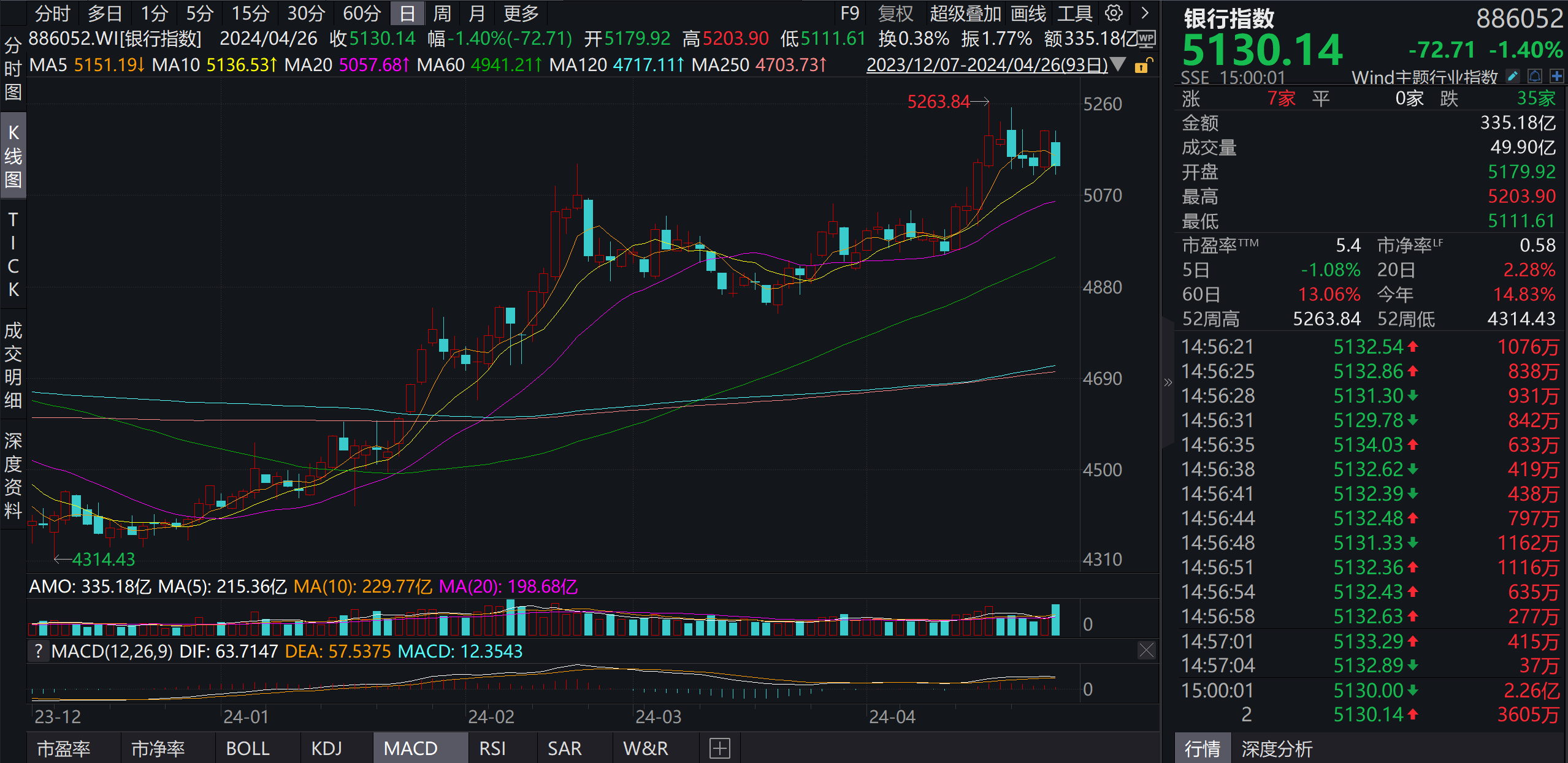

在昨日银行板块大涨1.43%后,今日板块表现有所回调。Wind银行指数显示,今日银行指数收盘为5130.14点,下跌1.4%,部分银行股价跌超5%。

今日银行指数收盘下跌1.4% 图片来源:Wind

值得注意的是,今年开年以来,银行股持续上涨,Wind银行指数开年来至今上涨14.83%,在67个行业中名列第七。

银行指数开年来至今上涨14.83% 图片来源:Wind

长江证券研报指出,从短期交易指标来看,银行股投资热度边际回落年初以来银行股及国有大行上涨,核心逻辑是红利策略推动+市场大幅波动背景下防御配置。

对于今日银行板块出现回调,周茂华对记者表示,本月是上市公司财报集中披露期,投资者情绪偏谨慎,大盘短期出现一定分歧;同时,近期银行板块也接连走高,短期可能也需要稳固。另外,个别银行股票波动不排除与短期市场风险偏好回暖有关,部分投资者转向成长、概念热点板块。

“短期市场波动是常态,关键是投资价值与趋势。”周茂华指出,银行继续保持盈利、资产质量良好,加上经济活动逐步恢复活力等,银行基本面保持稳健。

值得注意的是,部分银行去年营业收入出现了负增长。周茂华表示,部分银行营收增速放缓,主要受净利息收入下降影响,银行持续让利实体经济、金融资产收益下降及存款负债成本上升等影响;同时,也与部分银行中间业务收入下降等有关。

“从趋势看,银行估值仍具有上升空间。”周茂华表示,主要是国内经济复苏,政策支持,企业经营状况持续改善,利好银行资产质量和盈利前景;同时,银行板块整体低估值、高股息率,对于稳健价值型投资者仍具有吸引力。

目前我国银行的主要收入来源是净利息收入,而净息差便是指净利息收入与平均生息资产的比值,用以衡量银行生息资产的获利能力,净息差也是银行核心的效益性指标之一。

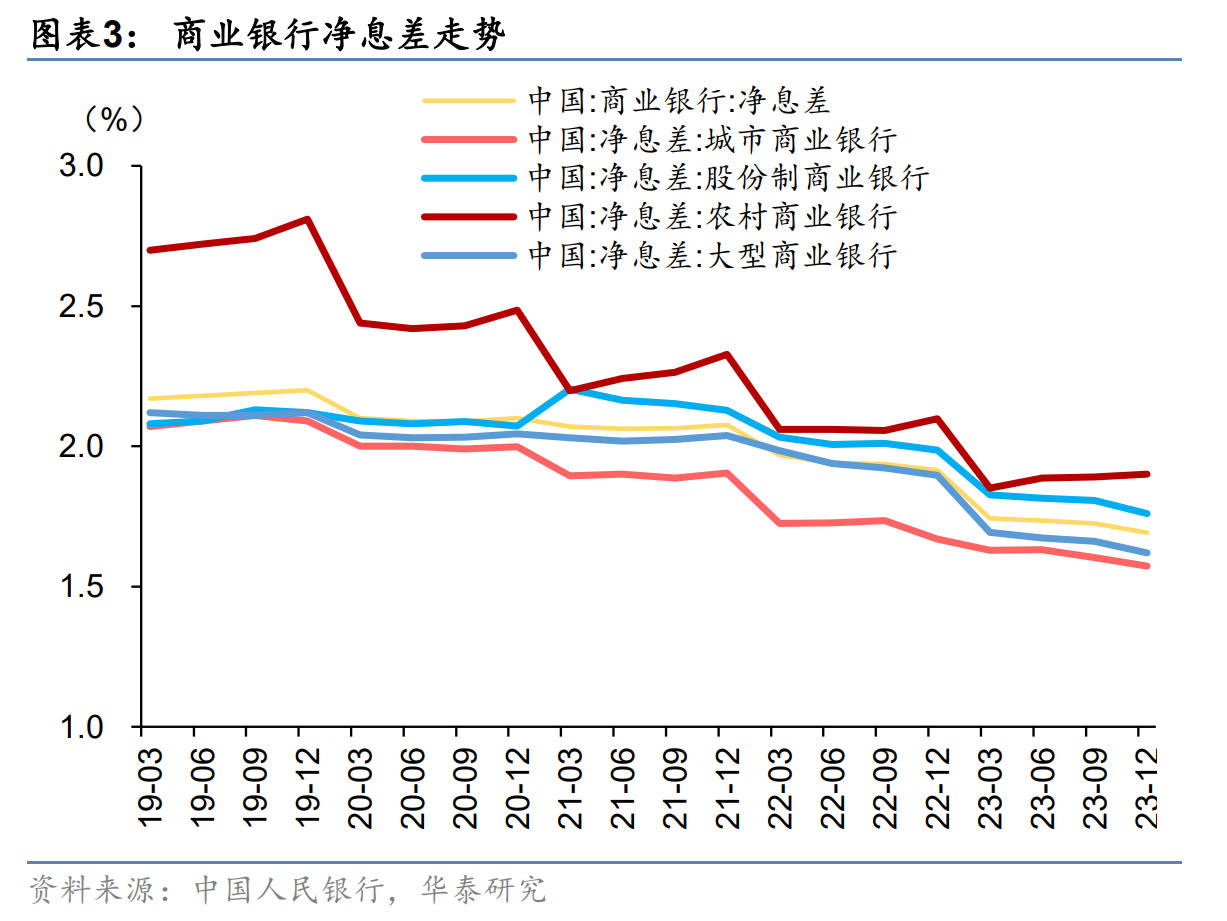

近年来,受利率市场化、金融脱媒、降低综合融资成本政策等多重因素影响,商业银行净息差持续下滑,已是银行业要共同面对的问题,去年,整个银行业的净息差都面临较大的压力。国家金融监督管理总局数据显示,截至2023年末,我国商业银行净息差为1.69%,与年初相比降低0.05个百分点,创近年来新低。

“净息差压力主要与近年来特殊宏观经济环境有关,一方面,银行定期存款占比上升,负债成本走高;另一方面,银行金融机构持续让利实体经济,贷款利率持续下行。同时,也受金融市场波动加剧、金融资产价格走弱等影响。”周茂华对记者表示。

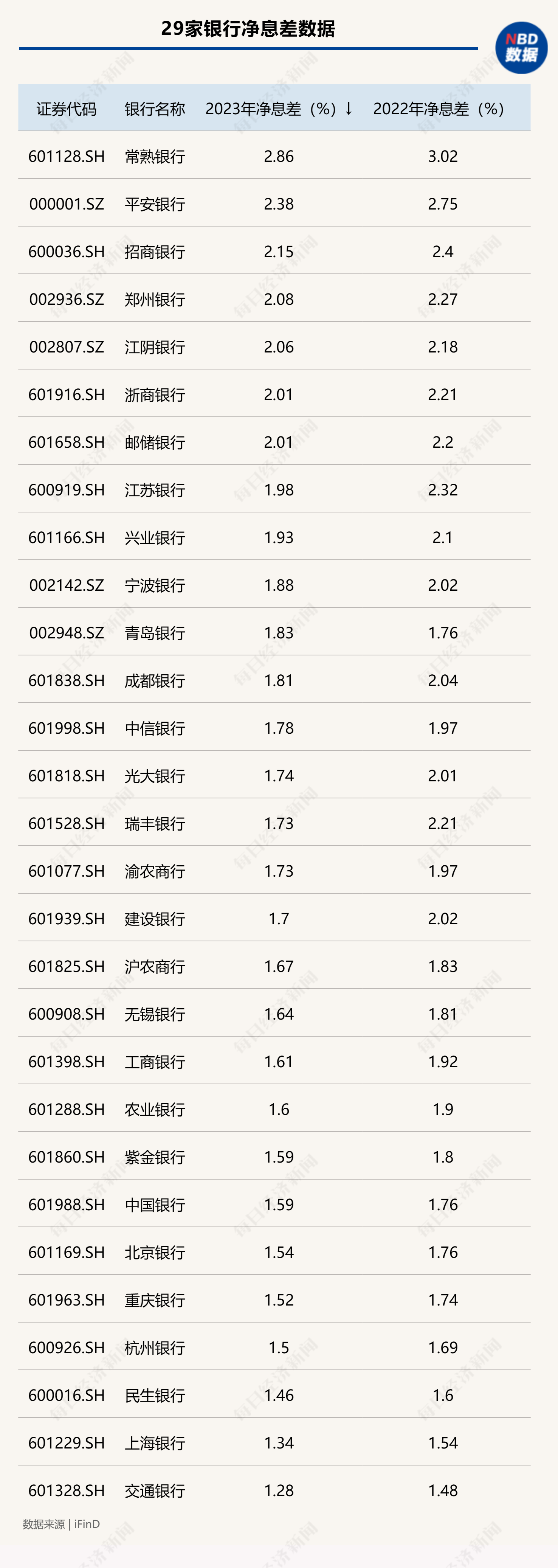

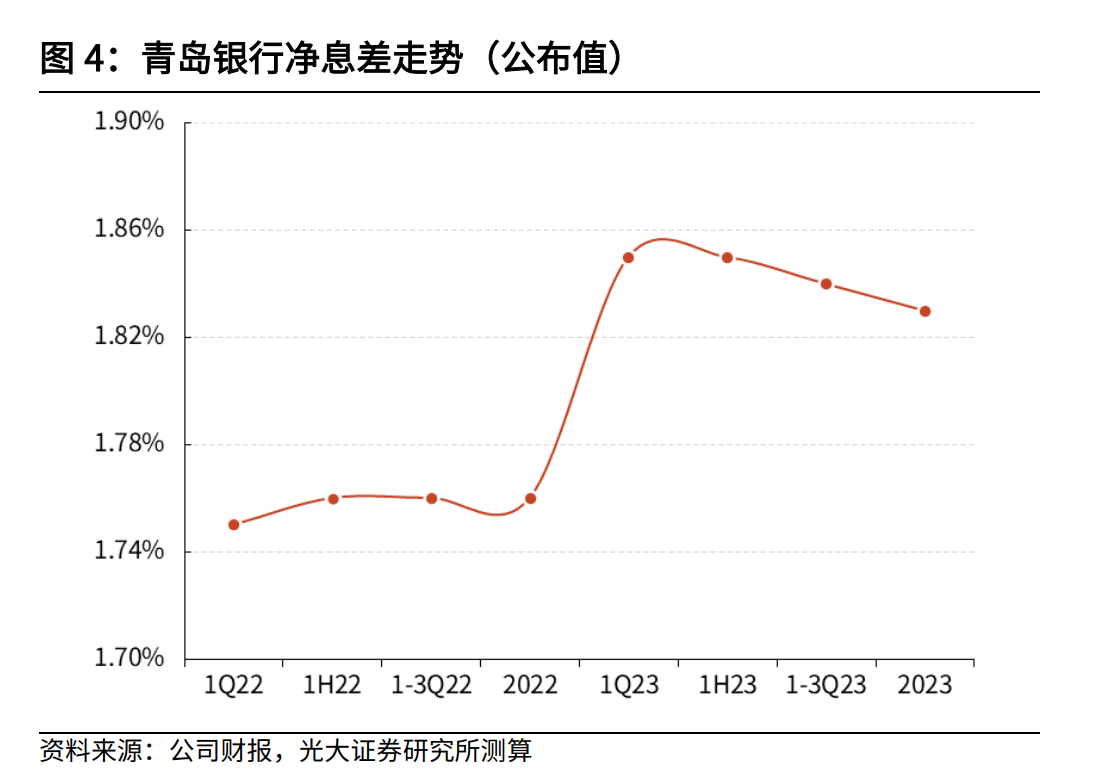

iFinD数据显示,从A股目前已披露的29家银行的净息差数据看,仅有7家银行净息差在2%以上。而与2022年相比,28家银行净息差出现了不同幅度的收窄,仅青岛银行净息差由1.76%增长至1.83%,出现上涨。

根据市场利率定价自律机制4月10日发布的《合格审慎评估实施办法(2023年修订版)》,净息差的评分“警戒线”为1.8%(含),17家银行低于这一数据.

具体来看,在29家银行中,瑞丰银行净息差跌幅最大,2023年该行净息差为1.73%,相较于2022年下滑0.48个百分点。

另外,中国银行2023年集团净息差为1.59%,同比下降16个基点。“在人民币贷款市场报价利率(LPR)下行、存量房贷利率调整等导致人民币贷款收益率下降的背景下,集团通过加强主动管理,息差降幅相对较小。”对于净息差收窄,中国银行在年报中如此表示。此外,工商银行、建设银行净息差也分别下滑0.31个百分点、0.32个百分点。

“随着疤痕效应减弱,经济稳步复苏,居民和企业信心恢复,金融市场情绪回暖,居民风险偏好逐步恢复有助于存款结构恢复常态。”周茂华指出,就银行本身而言,可以通过持续优化资产负债结构破解负债成本上升、净息差压力等问题。

“如根据存款市场实际情况,充分利用存款市场化调节机制,为存款利率合理定价,并共同维护存款市场正常竞争秩序;提升普惠金融发展能力,加大实体经济薄弱环节、科创及绿色等重点新兴领域业务拓展;顺应市场需求加大财富管理、零售等业务发展,稳步提升轻资产与轻资本业务比重,增强客户黏性,也有利于活期存款沉淀,降低综合负债成本;通过数字化技术应用,提升经营管理效率与风险能力,降本增效等。”周茂华举例道。

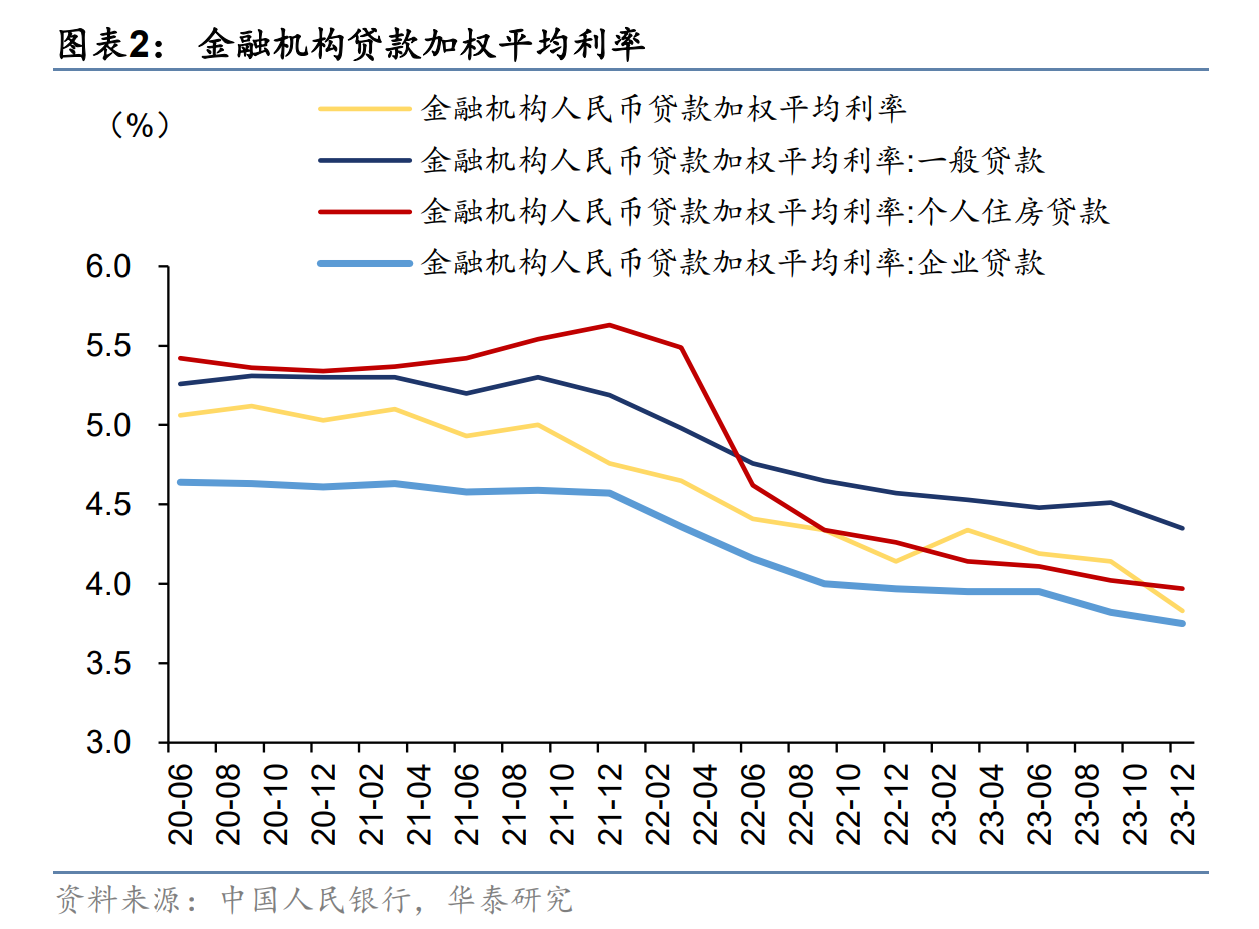

2023年第四季度中国货币政策执行报告指出,目前我国贷款加权平均利率持续处于历史低位,利率市场化改革不断深化,实际贷款利率稳中有降。中国人民银行数据显示,2023年12月份新发放贷款加权平均利率为3.83%,较9月份降低0.31个百分点。

对于净息差下降,央行在《2023年第二季度中国货币政策执行报告》专栏一中讨论了现阶段我国商业银行净利润增速下降和净息差下滑的现象,强调“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。

对于今年的净息差表现,常熟银行此前表示,2023年以来,面对他行竞争以及经济不及预期带来的信贷需求不足,贷款端收益率仍然呈现下行趋势,近年来该行通过向下、向小、向信用、向偏等方式来优化贷款端结构,使贷款端价格少降、缓降。从存款端来看,该行今年根据市场情况多次下调存款利率,存款成本得到控制。

展望2024年,该行表示贷款端价格仍处于下行通道,主要通过提高高息贷款占比,优化贷款结构,同时通过存款端价格的下调和结构优化改善存款付息率水平,预计2024年息差有望保持相对稳定。

招行副行长彭家文此前在业绩发布会上判断,今年的净息差还会持续承压。但净息差持续承压的过程中,需要关注变化的节奏。

“从承压的原因来看,去年的重定价影响会持续呈现,存量按揭贷款利率下调是去年9月开始,其影响在今年会持续释放。今年2月,5年期LPR下降25BPs,也会在今年持续呈现。”彭家文指出,从变化节奏看,在净息差下行过程中,环比降幅可能会逐步趋缓,同比降幅可能也是逐步收敛的过程。如果看同比变化,今年一季度的净息差压力可能是全年最大的。如果看未来,今年的净息差水平可能是未来几年中相对的底部。

渝农商行在年报中也提到,展望2024年,外部环境面临较大不确定性,让利实体经济及资产重定价的冲击不减,预计净息差将持续收窄。

普华永道报告中提到,要直面净息差收窄的挑战,降低负债成本,多渠道扩展盈利能力。

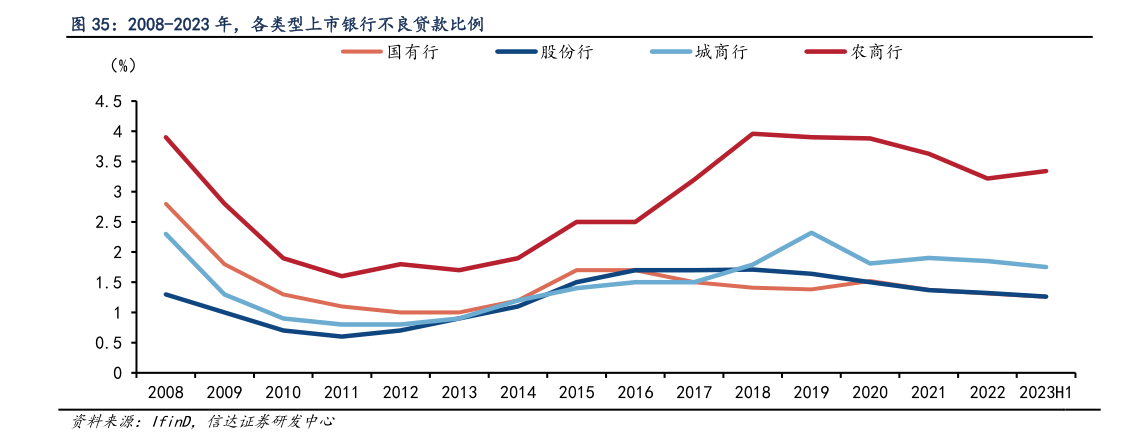

值得注意的是,各家银行对重点领域风险有序化解,资产质量攻坚取得积极成效,银行的资产质量在不断向好,不良贷款率趋于下行。国家金融监督管理总局数据显示,2021年至2023年不良率分别为1.73%、1.63%和1.59%。

“银行不良率维持较低水平,主要是国内经济延续良好修复态势,宏观政策支持有力有效;银行高度重视资产质量,并持续加大不良资产处置力度。”周茂华认为,结合去年宏观经济、银行经营压力及披露银行业绩表现看,银行营收基本持稳、净利润增速较去年略微放缓,不良率维持低位。

编辑/范辉