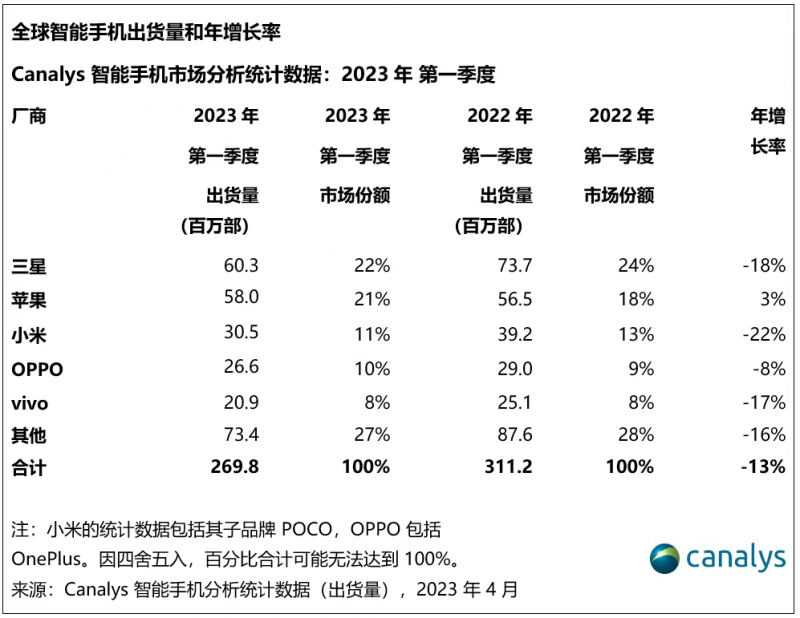

4月28日,分析机构Canalys发布的报告显示,2023 年第一季度全球智能手机出货量下降 13%,跌至 2.70亿部。虽然 2022 年第一季度和 2023 年第一季度的出货量差异仍然较为明显,但需求的下滑已开始趋于平稳。

得益于新品发布,三星重夺领先位置,出货量达到 6030万部。苹果公司以 5800 万部的出货量位居第二。排名前五的厂商中,只有苹果实现了同比增长,取得了高达 21% 的市场份额。小米以 3050 万部的出货量捍卫了其第三名的位置,而 OPPO 和 vivo 分别以2660 万和 2090 万部的出货量跻身前五,分别占据 10% 和 8% 的市场份额。

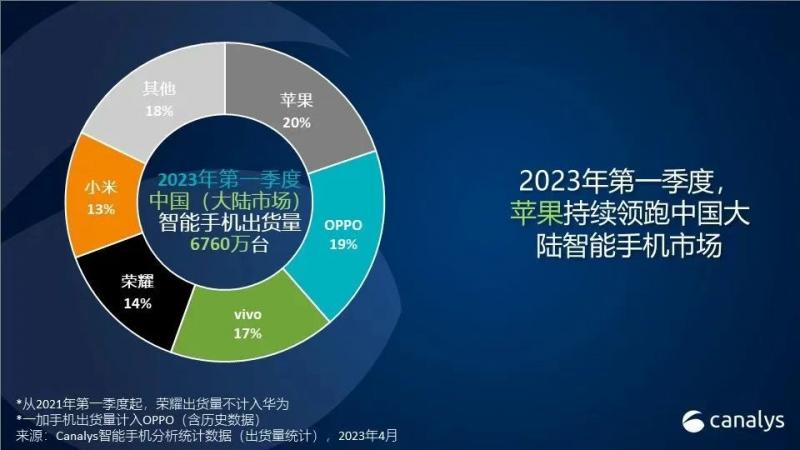

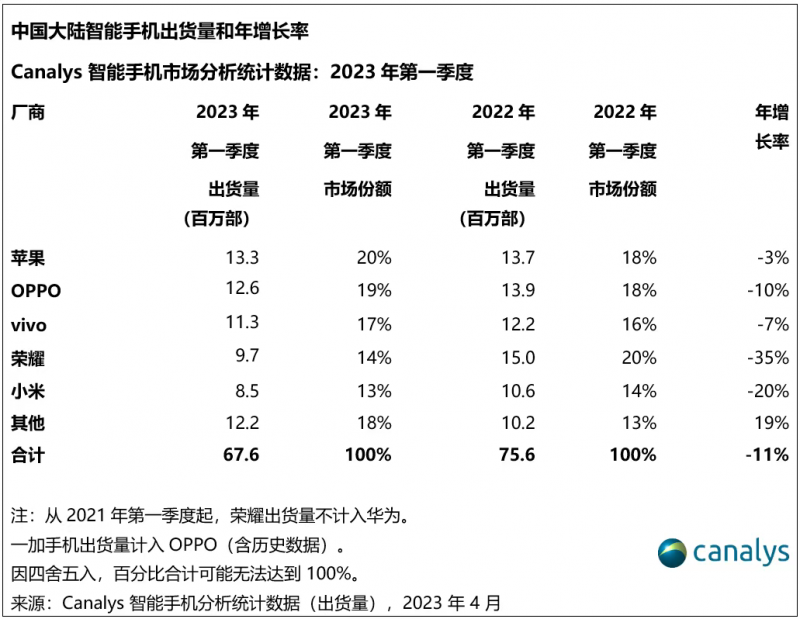

在中国,2023年第一季度中国大陆智能手机市场出货同比下滑11%,出货量降低至6760万台,是自2013年以来最低的第一季度。其中,苹果凭借iPhone14系列热度延续,以20%市场占有率位居中国大陆市场榜首,出货1330万部。一加新品助力OPPO出货表现,OPPO(含一加)出货1260万部,以19%市场占有率排名第二,vivo和荣耀分别出货1130万部及970万部,排名下滑至第三和第四,小米以850万部出货企稳市场第五名。

Canalys 分析师 Runar Bjørhovde 表示:“在经历了 2022 年末的市场动荡后,三星的市场表现开始展现出初步的复苏信号,通过一系列的新品发布实现了出货量的环比反弹。尽管如此,三星仍将不得不在未来的艰难环境中谋求发展,特别是在低端机型库存水位仍然过高的情况下。并且其半导体存储器业务的利润下降也将使整体营销支出更趋于保守。与此同时,苹果一季度出货表现强劲,尤其是在亚太地区。中产阶级群体正在该地区茁壮成长,而他们对于优质的店内购买体验极为重视。苹果在这些市场对于线下渠道的持续投资也能够帮助吸引这些具有较高购买力的用户。”

Canalys 分析师朱嘉弢分析道,”厂商逐渐调整了出货节奏和全年规划,适应中国大陆市场大盘体量“新常态”,并争相推出更有吸引力的产品。步入2023年,厂商出货规划趋于理性和保守,与渠道商合作共同将库存水位控制在健康合理范围内成为优先事项。与此同时,除了OPPO Find X6、荣耀Magic5 Pro等高端产品迭代,市场体量的收缩也催化了入门级到中端产品的性价比竞争的白热化,厂商持续在更实惠的价位段为市场提供旗舰芯片下沉、大内存、影像提升、快充等配置突破的产品,例如Redmi K60, 一加Ace 2V,realme GT Neo5等新品。在激烈竞争中,厂商应避免陷入全面价格战,而将精力投入在为消费者提供具有差异化价值主张的产品,并进一步通过提升生态领域体验建立护城河,提高品牌粘性。”

Canalys 研究分析师钟晓磊表示:“中端机型市场在去年出现巨大下滑后,如今已经开始复苏。“厂商正在跟随消费降级的趋势,为预算消费能力有限的消费者提供高性价比的选择。零部件价格下降和厂商加速中端产品线配置升级都为此提供了支持。然而,由于宏观经济的挑战和这一价格段内产品差异化因素的缺失,2023 年,中端产品需求仍持续受限。此外,随着零部件库存水位开始下降,其价格可能开始上升,导致低价高配的机型缺乏可持续性。"

钟晓磊补充道:“市场充满挑战,Canalys预测,2023 年市场将出现小幅下降。年中,出货量将稳定在 2022 年的水平左右。出货量的下降幅度很快就会得到改善,不过这主要是由于2022年和2023年之间的缩减对比较为明显。随着渠道库存达到更健康的水平,智能手机市场有望在今年下半年开启发展势头。尽管如此,厂商仍在谨慎地对待市场,把盈利目标、精益运营和清理库存作为其首要任务。然而,对于具有长期目标和投资资本的厂商来说,具有挑战性的市场条件为其提供了一个极佳的环境,来争取市场份额,展示对新市场的决心和意向,并与渠道建立密切的合作伙伴关系。”

文/北京青年报记者 温婧

编辑/田野