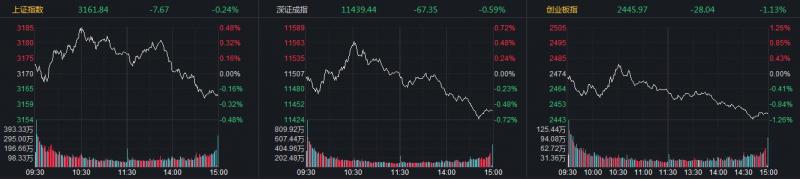

1日,A股三大指数上演冲高回落,创业板指大跌逾1%。

截至收盘,上证指数跌0.24%,报3161.84点;深证成指跌0.59%;报11439.44点。创业板指跌1.13%,报2445.97点。两市成交额7418亿元,较上个交易日缩量54亿元。

同花顺iFinD截图

盘面上,房地产板块活跃,煤炭、油气开采、保险等板块走强,CRO概念、三胎概念股盘中异动拉升。航运、旅游、零售等大消费板块陷入调整,汽车、游戏、传媒等板块走弱。

具体来看,周期股集体反弹,煤炭板块领涨,陕西黑猫、郑州煤电涨停。三胎概念股盘中冲高,安奈儿、金发拉比涨停。部分消费股陷入调整,曲江文旅、大连友谊、人人乐等跌超5%。尾盘资金抱团高位食品股,黑芝麻尾盘涨停,桂发祥、西安饮食、全聚德等跟涨。麦趣尔、西安旅游跌幅明显收窄。

个股方面,沪深两市所有交易个股涨跌比为1037:3891,两市涨停31家,跌停11家。

今日涨停股部分如下:黑芝麻(9.96%)、数源科技(10.01%)、郑州煤电(10.06%)、安奈儿(10.00%)、二三四五(9.92%)。跌停股部分如下:小崧股份(-9.99%)。

换手率前五个股为:好上好、首创证券、安妮股份、富乐德、天地在线,分别为69.111%、52.160%、50.910%、48.589%、44.568%。

北向资金尾盘加速吸筹,全天净流入超99亿元,其中沪股通流入超58亿元,深股通流入超40亿元,连续6日做多A股,1月以来累计加仓超410亿元。

国盛证券表示,市场持续缩量,节前效应明显,目前市场或处于“上涨犹豫期”,各板块轮动较快,资金分歧较大,确定性机会较少,而年报预增历来是二级市场最为关注的机会之一,因为年报不仅是对过去一年的总结,也一定程度上体现了对未来一年的规划,特别是上市公司每年的年报基本都是在第二年的4月之前发布,而业绩预告通常是在1月前后,这就给了市场想象的空间,尤其是股市整体相对疲软之时,年报预增由于确定性高,容易引起系统性行情。操作上,沪指3130点上方谨慎看多,以左侧布局为主,关注年报预增、数字经济、半导体封装等方向。

国金证券认为,产业支持力度升级,稳增长续力下,政策“累积效应”或加速体现。政策对产业支持升级、顶层规划更加重视产业发展,中央、部委及地方积极部署产业转型升级。新基建、新能源、高技术制造等重点领域2022年投资推进较快;产业突围、绿色转型等领域是产业重点发力方向。(中新经纬APP)

编辑/樊宏伟