新华财经北京8月26日电 种植牙集采尚未全面实施,“牙茅”通策医疗业绩已失速。近日,通策医疗披露年中业绩,归母净利润罕见下滑15.73%。

在业绩披露之际,通策医疗因关联交易未披露、财务资助及投资出资披露不准确、上市公司独立性欠缺三项违规,被浙江证监局采取责令改正监管措施。

事实上,通策医疗股价在过去一年多已跌逾70%,市值蒸发近千亿元。实控人与上市公司之间关联往来频繁,“耗光”全部家底收购和仁科技令市场费解。此外,省外扩张至今未见明显起色,通策医疗业务仍困于浙江省内。

业绩罕见出现负增长 股价一年多跌逾70%

8月22日晚间,“牙茅”通策医疗发布2022年半年报,实现营业收入13.18亿元,比去年同期增长0.05%;实现归属于上市公司股东净利润2.96亿元,同比下降15.73%。作为公募基金重仓“大白马”,通策医疗业绩历来鲜有负增长。

2004年,通策医疗借壳北京中燕上市,三年后完成资产重组和股权分置改革,自此一直以口腔医疗服务为主业。从历史数据看,通策医疗归母净利润仅在2020年一季度为负,过去5年归母净利率增长率分别为59.05%、53.34%、39.44%、5.69%、42.67%。

对今年上半年利润负增长,通策医疗归于三大原因:一是受疫情影响,所辖医院反复停诊、限流;二是蒲公英分院目前处于筹建或培育期,净利润率仅为5.5%,拉低了整体利润率;三是公司储备人才导致人力成本支出攀升。

实际上,在本次中报业绩发布前一个多月,通策医疗股价已由反弹转为下跌。8月中旬后,通策医疗股价加速下跌,而这与一则文件通知有关。

8月12日,国家医保局办公室发布《关于开展口腔种植收费和医疗服务价格调查登记工作的通知》,决定全面开展口腔种植收费和医疗服务价格调查登记工作。这次“摸底”被业内视为种植牙集采的预备动作。

此前,宁波、蚌埠已率先探索种植牙集采及医保限价工作。据安信证券统计,在经过集中议价谈判后,蚌埠市种植牙材料费用平均降幅84.17%,同时三级医院种植牙项目限价不高于2200元/颗,“一降一限”让种植医疗服务项目最高降幅达82%以上。换言之,种植牙等口腔服务业务或将告别高毛利时代。

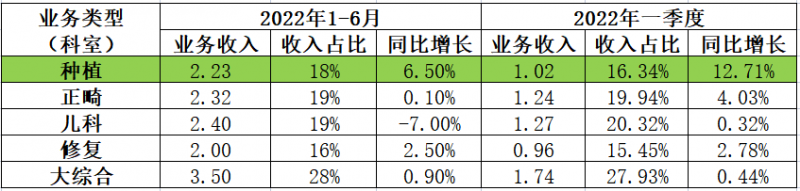

从营收结构看,通策医疗分为种植、正畸、儿科、修复、大综合五大科室。种植业务占总营收比重为18%,但发展势头迅猛,同比增速力压其他四大业务。对于种植牙集采带来的影响,通策医疗在最新机构调研纪中表示,公司在低端、中端、高端多个层次的种植牙项目上都有布局,能够适应各种新变化。

2022年通策医疗主要口腔诊疗业务构成情况(单位:亿元)

值得注意的是,种植牙集采对通策医疗实际影响尚未可知,但自去年7月高点以来,截至8月24日收盘,通策医疗股价至今已暴跌近72%,市值蒸发972亿元。

上市公司独立性欠缺 实控人关联往来频繁

在业绩罕见负增长之际,通策医疗也陷入多事之秋。公司及实控人吕建明等因存在多项违规,被浙江证监局采取责令改正监管措施,并记入证券期货市场诚信档案。

8月22日,在中报业绩披露当日,通策医疗公告收到浙江证监局行政监管措施决定书。经查,通策医疗存在关联交易未披露、财务资助及投资出资情况披露不准确和上市公司独立性欠缺三项违规事项。

决定书中显示,2021年10月19日至12月30日期间,公司与实际控制人控制的企业存在14320万元非经营性资金往来,但未按规定履行决策程序和信息披露义务;公司印章管理、人员、资金管理、资产管理均未独立于控股股东及其关联方,导致上市公司独立性欠缺。

事实上,通策医疗与实控人控制企业之间的关联往来较为频繁,不仅存在非经营财务资助及关联方共同投资,且实控人曾计划将其体外资产高溢价转让给通策医疗,前段时间主导的和仁科技的收购也令市场颇为费解。

5月15日,通策医疗公告称,拟通过支付现金方式受让杭州本地医疗信息软件公司和仁科技7880万股(约占总股份的29.75%),交易金额为7.69亿元。在交易完成后,通策医疗将成为和仁科技第一大股东。

中报显示,通策医疗账面上货币资金仅为7.55亿元。这意味着,通策医疗需要“耗光”全部家底收购和仁科技。虽然收购款可分三期支付,但需在6个月内支付完成。据新华财经了解,过去三年和仁科技营收基本陷入停滞状态,市场对通策医疗此次“满仓”押注并不买账。收购公告发布后隔日,通策医疗收盘跌7.67%。

根据通策医疗公开信息,公司计划将所有信息部门剥离给科技,同时考虑逐步将培养的除口腔以外的其他专科都剥离到和仁科技,让和仁科技进入“数字化医院建设一体化解决方案”的科技板块+“眼耳鼻喉等专科医疗服务”的医院板块的双主业运营模式。

值得一提的是,眼耳鼻喉等专科业务都在通策医疗体外,属于通策集团旗下资产。七年前实控人曾计划将其他体外资产卖给上市公司,但最终在愈发严格的监管环境中终止。

据悉,2015年11月,通策医疗抛出关联交易预案,拟作价50.51亿元收购海骏科技95.67%股权及嬴湖创造、嬴湖共享各90%财产份额,而吕建明为海骏科技实际控制人。经评估,海骏科技股东权益预估值为50.61亿元,预估增值率高达427.19%。2016年5月,此次被市场视为高溢价收购的重大资产重组宣告终止。

业务向省外扩张受困 同行区域竞争压力大

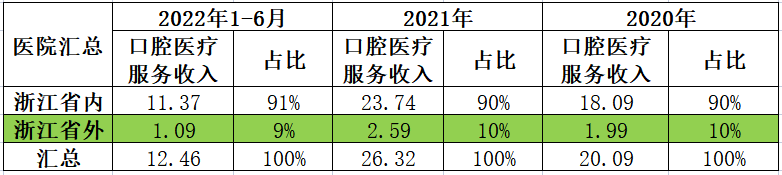

多年来,通策医疗通过“区域总院+分院”模式向省内寻求深度、向省外寻求广度,市场过往对其给予较高估值亦是看重其省外拓展潜力。但从目前情况看,通策医疗业务仍困于浙江省内。

中报数据显示,通策医疗以杭州口腔医院起家,公司目前拥有已营业口腔医疗机构65家,超过90%的收入来自浙江省内,省外占比和扩张均较为有限,而且在今年上半年出现“不进反退”情况。

通策医疗浙江省内外口腔医疗服务收入构成(单位:亿元)

据新华财经了解,通策医疗计划在省外通过打造“存济”品牌扩张至全国,目前已投资新建武汉、重庆、西安、成都等大型口腔医院,每家体量均相当于杭州口腔医院中心医院。根据此前公告,武汉存济口腔医院从建设到运营处于领头地位,在2021年营收1亿元左右,刚刚实现盈亏平衡。

为何通策医疗在省外扩张“雷声大雨点小”?相对于眼鼻喉等专业,牙科行业进入门槛低,全国牙科单体诊所林立,市场竞争格局较为分散。根据弗若斯特沙利文统计,2020年牙科行业整体规模约为1628亿元,从营收来看,通策医疗、拜博口腔、瑞尔集团等头部企业市占率均不足2.5%。

从国内口腔民营医院布局来看,2022年3月瑞尔集团在港交所挂牌上市,牙博士、中国口腔医疗集团相继已递交招股书。通策医疗的大本营在浙江省,华美牙科门店主要集中在四川、可恩口腔在山东、牙博士在江苏、恒伦口腔在山西、德伦口腔在广东,全国范围内缺乏知名民营口腔连锁品牌。

实际上,参考其他民营口腔连锁医院经验,在扩张阶段,新设立的医院需要投入大量人力成本和费用支出,并且医疗机构建设具有一定运营周期,需要时间来进行基础建设和市场开拓。

以可恩口腔为例,2012年公司营收1527万元,净利润率为13.4%。2014年在新三板挂牌后,公司随之开启扩张之路,2019年时营收一度高达3.04亿元,但净利润却亏损至1680万。表现在财务数据上,口腔连锁医院往往呈现出“两高”,即管理费用率高、销售费用率高。

相比之下,通策医疗一直以来的优势在于“三费”控制,2022年上半年通策医疗销售费用、管理费用和财务费用合计占营收比重为11.31%,低于瑞尔集团、牙博士等口腔连锁医院。但需注意的是,随着业务向省外扩张,通策医疗将面临更大竞争压力,“三费”支出也可能随之增加。(记者闫鹏 张斯文)

编辑/田野