世邦魏理仕4月28日发布的数据显示,2021年第一季度全国18个主要城市写字楼市场在传统淡季中延续复苏态势。其中,受益于科技行业在疫情冲击下相对更好的业务表现、以及其持续扩张的写字楼需求,在全国写字楼租金指数仍继续下行的大背景之下,全国25个具有代表性的写字楼或商务园子市场(以下简称“T25科创中心”)租金指数止跌反弹,空置率更是创下2015年第四季度以来最低值。世邦魏理仕中国区研究部负责人谢晨表示:“这再次验证了国内科创中心租金在面临一系列国内外经济不确定性因素存续背景下的韧性和成长性。”

全国整体空置率为23.1%

世邦魏理仕最新数据显示,2021年第一季度全国18个主要城市写字楼市场在传统淡季中延续复苏态势,商务活动和租赁谈判在春节假期后迅速活跃。

“本季主要城市写字楼净吸纳量总计录得逾154万平方米,与去年第四季度去化量相当,并显著高于2019年和2020年同期水平。”世邦魏理仕中国区研究部负责人谢晨介绍说,其中一线城市需求强劲,季内贡献逾50%的净吸纳量达77万平方米,环比增长5.6%。二线城市净吸纳量环比下滑11%,但核心城市表现突出,杭州、南京和成都分别录得158%、97%和20%的环比增长。

在供应放缓和需求活跃的双重作用下,全国整体空置率环比回落1个百分点至23.1%。在18个主要城市中,有15个城市本季录得空置率下调。

租金方面,全国写字楼平均租金仍处于下行区间,季内录得0.4%的环比跌幅,但较2020年底的跌幅进一步放缓。

以上海写字楼市场为例,一季度,上海写字楼市场因去年推迟的部分项目相继投放市场,新增供应较去年同期增长达342%,其中54%位于徐汇滨江板块。需求延续去年底的活跃态势,全市单季净吸纳量维持25万平方米。此供需作用下,空置率环比下降0.4%至19.2%。新增供应项目年内高企,竞争局面促使租金报价仍呈下调趋势,环比微跌0.4%。

科技领军型企业保持较强扩张意愿

同日,世邦魏理仕还发布了《T25中国科创中心租金指数》报告,从市场规模、租户结构和租赁动态三大维度在全国筛选出具有代表性的25个写字楼或商务园子市场(以下简称“T25”),以其可比租金为核心指标编制指数,并结合空置率、净吸纳量、租赁交易趋势作为科创中心发展和科技企业租赁活动的风向标。

《华夏时报》记者了解到,T25样本分布于北京(8个)、上海(5个)、深圳(3个)、杭州(2个)、成都(2个)、重庆(2个)、广州(1个)、武汉(1个)、西安(1个)。

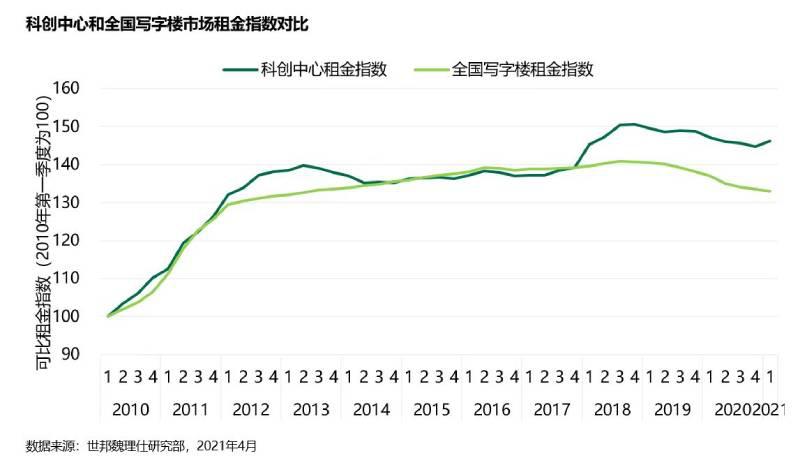

《报告》设定2010年第一季度数据为起始值100,首次发布的2021年第一季度指数为146.1,较2020年第四季度上升0.9%,这代表过去11年25个科创中心租金的平均累计增幅为46.1%。

世邦魏理仕中国区研究部负责人谢晨介绍说,2018-2020 年,科技新媒体行业在主要城市租赁交易面积的占比从18%逐步提升至35%,超越金融行业跃居写字楼市场第一大需求来源。

细分来看,一季度共有6个科创中心录得租金环比上涨,其中北京东升、北京中关村软件园和上海张江位列租金涨幅榜前三位。7个科创中心租金持平;12个科创中心租金下降,但其中有7个子市场租金跌幅收窄。

空置率方面,截至第一季度末,T25科创中心整体空置率为17.8%,环比和同比分别下降1.3和2个百分点,且为2015年第四季度以来的最低值。与此同时,科创中心出租情况明显优于全国整体写字楼市场,其空置率低于全国均值5.3个百分点。从各个科创中心空置率升降情况来看,本季录得空置率下降的子市场数量较上季度增加4个至20个,降幅最大的三个子市场分别为杭州蒋村、上海虹桥商务区和北京上地。

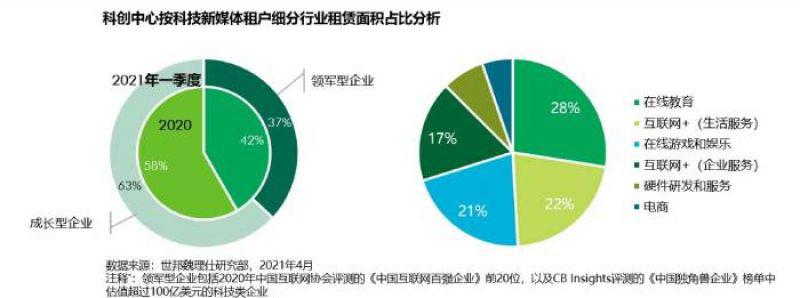

从净吸纳量方面来看,第一季度T25科创中心共计录得逾60万平方米,深圳高新园、广州琶洲和上海张江位列净吸纳量的前三位。谢晨强调,科技领军型企业保持较强的扩张意愿,本季在T25科创中心内所有科技企业租赁交易面积中占比37%,深圳高新园、后海以及广州琶洲成为此类租户租赁面积最大的科创中心。“但该比例较2020年有所下滑,充分显现出在经济持续复苏的境况下,成长型科技企业的扩张开始提速。”谢晨表示。

而从科技租户的细分行业来看,T25科创中心内租赁交易面积位列前三的子行业分别为在线教育、互联网+生活服务和在线游戏和娱乐。

编辑/张郁唯