2021年下半年以来,全国楼市骤然冰封,无数民营房企深陷流动性泥沼,雷声不断。

而与之相对的是,大型央企和部分地方国企却开启逆市扩张道路,几乎包揽招拍挂拿地,并且在收并购舞台上也表现得大开大合。

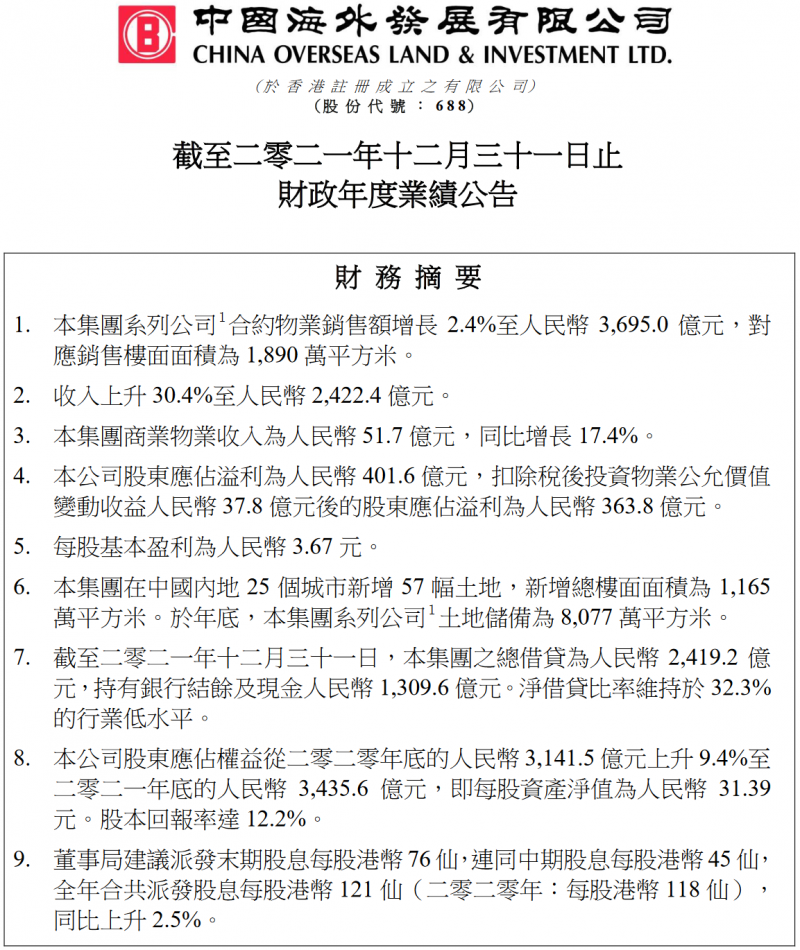

3月31日,在港交所规定的上市公司发布年度报告最后一天,素有行业“利润王”之称的央企中国海外发展有限公司(简称“中海地产”)发布2021年度业绩公告。

面临市场下行周期,中海董事会副主席、执行副总裁、运营总监兼总建筑师罗亮在业绩会上霸气回应:“战略稳健是我们的基因,但我们绝对不会为了刻意的稳健,丧失任何超常发展的机会,也绝对不会因为稳健来消融我们在投资市场的血性。”

企业董事会主席颜建国也明确表示,2022年将根据形势与市场变化,积极推进蓝海战略,抓住行业并购机会,提升市场份额等策略。

盈利能力下滑势头难挡

财报数据显示,2021年,中海地产实现销售合约额3695.0亿元,同比增长2.4%,位列克而瑞排行榜中第6位,在国资房企中仅次于保利。

盈利方面,企业全年实现营业收入约2422.4亿元,同比上升约30.4%;年度溢利约430.62亿元,同比减少约9.7%;股东应占溢利约401.6亿元,同比下降约8.5%。

尽管16.58%的股东净利率依旧位居行业前列,但与往年动辄30%以上的股东净利率相比,显然在整体市场波动下,中海亦受到不少影响。

有行业人士向观察者网指出,存量房时代,行业越发趋于规范化,拿地成本更加透明,房地产暴利已经不复存在,增收不增利成为房企常态,特别是如今市场销售受阻,更是直接加速了这一过程。

数据显示,中海在2021年的直接经营成本为1852亿元,同比增长42.5%,远高于营业收入30%的增长幅度。

与此同时,受到市场下行及部分合作伙伴影响,企业去年投资收益公允价值损益大幅下滑36.5亿元至55.4亿元,同比下降39.7%;联营和合营项目为本集团贡献净利润为36.9亿元,同比下滑24%。

而中海作为央企巨头,其融资优势依旧明显。截至2021年末,企业资产负债率58.9%,净借贷比率为32.3%,加权平均融资成本仅有3.55%,持有现金1309.6亿元。

要知道,民营房企即便处于头部的稳健派代表,也均位于5%以上;中小规模上市房企的融资成本更是动辄超过10%。

超1600亿新增土地98宗

正是得益于超低的融资成本和充足现金流,去年下半年在同行们普遍减少拿地、甚至抛售资产回血的时候,对于中海而言却无异于一场饕餮盛宴。

中海地产行政总裁张智超在业绩会上介绍称,企业去年下半年投资额占全年投资的63%,且投资的规模和质量都非常高,多宗项目回报非常理想。“包括深圳4宗,广州3宗,南京的3宗,在这些核心城市的投资,对今年销售增长目标以及对未来利润都形成了很好的支撑。”

此外,中国海外发展在今年年初还完成了广州亚运城项目的相关股权收购,交易对价约37亿元。今年 1- 3 月份,总投资额超过200多亿。

在土地储备方面,2021年全年,中海地产连同联营公司及合营公司新增土地储备98宗,权益购地金额1610.2亿元,新增货值3822.1亿元;其中,中海地产在内地新增57宗土地,新增总楼面面积约1165万平方米,总地价约1378.9亿元。整体来看,截至2021年12月31日,中海地产连同联营公司及合营公司合计土地储备约8077万平方米,其中主要联营公司中海宏洋土地储备约2977万平方米。

整体拿地方面,2021年中海地产系列公司新增土地储备98宗,权益购地金额1610.2亿元,新增货值达3822.1亿元。

连素来对内房企“不假辞色”的国际评级机构标普也给予中海BBB+稳定评级,其在研究报告中表示,2021年中海投资土地主要位于一二线城市,将支撑公司2022年的合约销售。且今年土地拍卖降温、竞争缓和或兼并收购活动将为中海提供获取低价地块的机会。

发力收并购市场,提升市场份额

此外,中海地产对于2022年楼市走向的判断也是投资人在这场业绩会上关注的重点。

颜建国认为,在过去九个月,市场急剧下行、行业洗牌出清,房地产行业正式进入下半场。房地产上半场,行业高速成长,到处都是机会, 一定程度上也是野蛮生长、泥沙俱下。房地产下半场,将迎来巨大的变化,有着与上半场大为不同的市场逻辑、市场形态与行业格局。

他表示,房地产下半场,将进一步展现“三大分化”特征。一是市场分化,一二线和强三线城市将是主战场;二是行业分化,房地产行业正在经历一次大洗牌,行业集中度将继续提升;三是企业分化,行业利润率下行、容错率下降,精准管理能力强、产品与服务口碑好的企业才能在竞争中胜出。

对此,中海地产将继续巩固深耕经济增长好、人口净流入的重点城市;发挥财务稳健、资金充裕、综合发展实力强劲的优势,努力抓住危机中的机遇;继续向管理要效益,坚持现金流为王,加快周转;根据形势与市场变化,积极推进蓝海战略,抓住行业并购机会,提升市场份额等策略。

事实上,随着出险房企日渐增多,中海早已成为并购市场中众多卖家“追捧”的对象。

2022年2月15日,中海地产与中国农业银行在北京签署300亿元意向性并购融资战略合作框架协议,该笔为国内首单央行和银保监会支持的重点房企并购贷款。

在2022年1月、3月,中海分别以36.88亿元、62.4亿元完成对广州亚运城、上海杨浦城建江浦项目的股权收购,成为项目最大股东;同期,中海宏洋分别以10亿元、10.24亿元收购雅居乐义乌、徐州三项目、龙光汕头项目股权。

对于接下来的收并购计划,张智超透露,今年1-3月份,中海地产总投资额已超过200多亿。而从去年行业出现大的波动调整开始,中海已前前后后评估了上百个项目。现在还有一些在继续接洽、 继续谈判之中。

“我们特别关注收并购的风险防范,对回报率也有较高的要求。中海无论是在大的收并购,还是项目收并购都有丰富经验。同时,我们也有充足的财务资源来保障收并购的实施。” 张智超补充道。

来源/观察者网

编辑/樊宏伟