今年上半年,A股医美概念在资本助推下持续上涨,华熙生物、朗姿股份、爱美客、贝泰妮等企业股价均创下历史新高。在市场看来,随着医美越来越“平民化”,中国医美行业已进入高景气时代。

但市场火热之下,在大洋彼岸上市的网红医美平台“新氧”却最终走向私有化之路。

回首两年半之前,新氧作为“互联网医美第一股”登陆纳斯达克时,也曾在3个交易日内大涨65%。但没想到“上市即巅峰”,该公司股价在短暂辉煌后便掉头向下。

进入2021年,随着国内医美广告领域的监管政策持续收紧,新氧股价持续走低,截至目前已较上市初期的高点暴跌逾80%。

新氧作为渠道商的盈利能力,远不如医美其它环节,可能也是资本不看好新氧的重要原因。今年前三季度,新氧营收12.43亿元,净利润仅0.19亿元;对比来看,主营业务为医疗美容产品的爱美客营收为10.23亿元,净利润却高达7.08亿元。

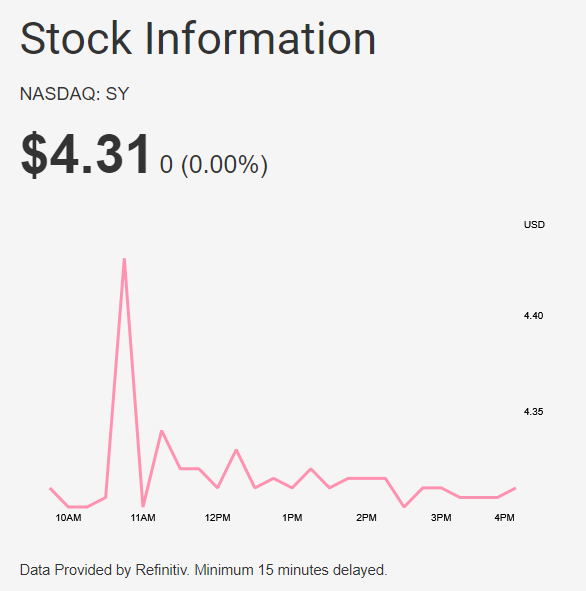

新氧股价走势

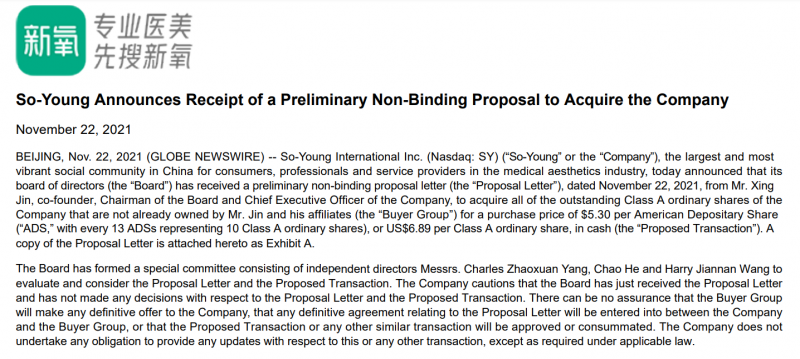

当地时间11月22日,新氧在美股公告披露,该公司董事会已收到联合创始人、董事会主席兼CEO金星于2021年11月22日发出的初步的、不具约束力的建议书,拟以每股美国存托凭证(ADS)5.3美元,即每股A类普通股6.89美元(每13股ADS相当于10股A类普通股)的现金,收购金星及其联属公司(买方集团)尚未拥有的新氧科技全部已发行A类普通股。

这意味着新氧或将启动退市程序,而这距离该公司登陆纳斯达克仅过去两年半。2019年5月,新氧远赴大洋彼岸,上市后的3个交易日里,其股价较发行价大涨65%,市值达到24亿美元。而截至11月23日美股收盘,新氧股价大跌10.58%,更是较上市初的高点暴跌81%,市值仅为4.52亿美元。

根据公告,本次私有化价格较新氧美国存托凭证在2021年11月19日的收盘价溢价约22.7%,较该公司美国存托凭证过去30个交易日的成交量加权平均价溢价约21.8%。不过,该私有化价格较13.8美元每股存托凭证的发行价折损61.59%。

新氧美股公告截图

新氧成立于2013年,该公司营收主要来自信息服务收入和预订服务收入两大板块。其中信息服务收入即新氧平台上投放医学美容机构的服务信息,然后平台从信息服务中获得收入,预订服务费是指用户通过新氧平台预订医美项目,平台收取消费者支付金额约10%的费用。

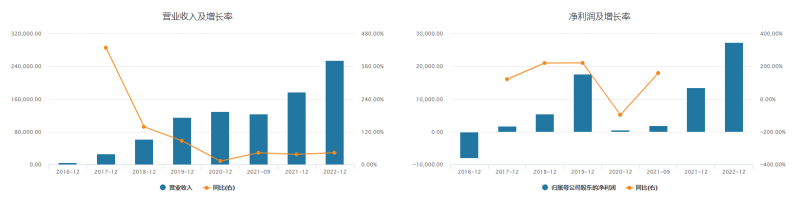

观察者网查询wind数据发现,2018年-2020年,新氧营收分别为6.17亿元、11.52亿元、12.95亿元,分别同比增长138.03%、86.58%、12.45%;同期归母净利润分别为5508.30万、1.77亿元、580.7万元,增速为220.21%、220.83%、-96.71%。

不难看出,新氧过去三年营收增速呈现断崖式下滑,净利润波动剧烈,而且2020年已经陷入负增长。

与此同时,为了扩大用户规模,新氧在营销方面的投入持续增长。财报显示,2018年-2020年,新氧营销费用分别为3.06亿元、4.70亿元和7.26亿元,同比增速分别为140.94%、53.59%和54.47%。

新氧营收和净利润数据

最新披露的2021年三季报显示,新氧今年前三季度营收为12.43亿元,同比增长42.87%;归母净利润为0.19亿元,去年同期亏损0.32亿元;营销费用为6.40亿元,同比增长24.03%,占营收的比例为51.49%。具体来看,2021年第三季度,新氧信息服务和其他业务的收入为3.70亿元,同比增长39.2%,营收占比为85.6%;预订服务收入为0.62亿元,同比下滑34.3%,营收占比为14.4%。

高企的营销费用,并未阻止新氧用户数量的下滑。

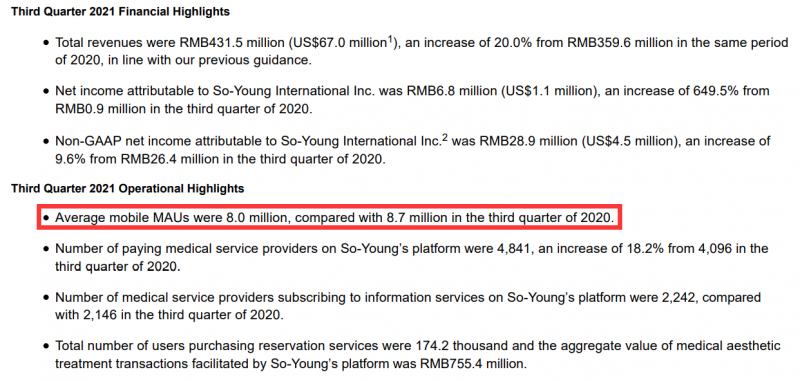

财报显示,2021年第三季度,该公司月活用户数为800万,同比下滑8%,环比下滑20%;付费购买预订服务的用户数为17.4万,同比下滑31%,环比下滑29%。这是值得新氧警惕的现象,因为医美机构之所以要在新氧平台投放,看中的正是新氧的引流作用和最终合作的促成。而用户量的下降,最终损害的将是新氧的核心竞争力。

新氧2021年三季报截图

与此同时,从财报数据可以看出,新氧绝大部分收入来自信息服务业务,但国家正在加强这方面的监管。

今年6月,国家卫健委、市场监管局等八部门发布针对医疗美容服务专项整治的工作方案,规范医疗美容服务信息和医疗广告行为,严厉打击虚假医疗美容类广告、信息以及不正当竞争行为。8月,市场监管总局就医疗美容广告管理办法等起草征求意见稿,向社会公开征求意见,以提升医疗美容广告的监管规则。

这些措施均面向医疗美容服务供应商及信息服务平台,新氧毫无疑问将受到影响。10月,市场监管总局曝光医美市场虚假宣传的10宗案件,涉及虚假宣传医生资历、医疗机构资质荣誉,虚假宣传医美产品功效、服务疗效,通过“刷单炒信”、直播等方式虚假宣传等多种行为类型,新氧被点名。

国家市场监管总局截图

随着监管趋严,新氧要想保持收入规模,必须扩展其他业务。今年6月,新氧以7.91亿元收购武汉奇致激光技术84.49%权益,向医美产业链上游延伸。奇致激光主要从事激光和其他光电类医疗及美容设备的研发、生产、销售和代理业务。2021年第三季度,奇致激光为新氧贡献收入4800万元,占总营收的11.15%。

相对于6月时的收购价,奇致激光的现价24.60元已溢价57.7%,按其当前的市值14.76亿元计,新氧持股价值已达12.47亿元,较其收购价高出4.56亿元。

市场上有观点认为,目前国内政策监管趋严,医美平台正丧失作为医美“展示”平台的价值存在感。在“灰犀牛”未到来之际,企业需提前布局关联产业,确保生存下去。但转型非一朝一夕,还要取决于创始人的生存基因和思维认知。

来源/观察者网

编辑/樊宏伟