4月22日,南京银行正式披露2025年年度报告。报告显示,截至2025年末,该行资产规模突破3.02万亿元,全年实现营业收入555.42亿元,归母净利润218.07亿元,同比分别增长10.48%和8.08%。

值得关注的是,全面开花的背后,这家总资产突破3万亿的头部城商行,也面临着营收结构待优化、资本充足率下滑等现实考题。

营收净利润双增 资本补充滞后规模扩张

近年来,南京银行始终保持着强劲的扩张态势。截至2025年末,该行资产规模突破三万亿关口,达到3.02万亿元,同比增长16.61%,贷款总额超1.42万亿元,同比增长13.37%,负债规模达2.81万亿元,同比增长17.17%,存款总额超1.67万亿元,同比增长11.67%。

放眼同期资产规模相当的上市银行,截至2025年末,浙商银行总资产3.48万亿元,比上年末增长4.68%;上海银行总资产3.31万亿元,较上年末增长2.54%,同比增速与南京银行差距明显。

从业绩表现看,南京银行全年营业收入与归母净利润均实现正增长,盈利能力保持稳定。截至2025年末,南京银行实现营业收入555.40亿元,同比增长10.48%;归属于上市公司股东的净利润218.07亿元,同比增长8.08%。

但纵向拉长视线不难发现,这种“规模驱动型”增长正在消耗其底蕴:在资产总额整体增速超过16%的狂飙突进下,其核心一级资本充足率已降至9.35%,这一数据不仅创下了该行的四年新低,更低于同期商业银行10.92%的平均水平——单纯依靠“规模扩张—资本消耗—再融资”的循环模式,已让南京银行的资本补充速度捉襟见肘,外源性资本补充迫在眉睫。

非息收入下滑 综合化经营遭严峻考验

在LPR下调、存款成本刚性的大环境下,南京银行2025年的净息差定格在1.82%,同比下降0.12%,总资产收益率则为0.78%,同比下降0.05%,两项指标在上市银行中尚处中游,但背后隐藏的营收结构性问题却不容忽视。

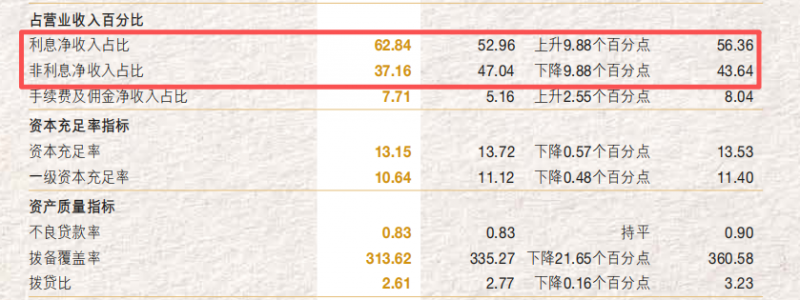

从营收结构看,南京银行2025年利息净收入同比增长31.08%,占营收比例升至62.84%,成为拉动营收增长的主要动力;而被视为“综合化经营”和轻资本转型风向标的非利息净收入,同比下降12.71%,占营收比例37.16%,较2024年的47%下降9.88个百分点。

针对非息净收入占比下降,南京银行在回复中强调零售业务整体发展成效。2025年,该行零售价值客户增长27%,零售金融资产规模突破万亿元,增幅21.2%;零售营业收入167.1亿元,增幅33.1%,其中代销中收增幅34.9%。银行方面表示,将持续优化展业模式,拓展盈利增长空间。

值得关注的是,尽管银行强调“零售转型、综合化经营”,但非息收入占比的明显下降,仍反映出营收增长对传统息差收入依赖度上升的趋势。

不良率低位稳定,拨备覆盖率连年下滑

对于商业银行而言,规模与利润从来不是唯一的考核维度,资产质量也是高质量发展的试金石。

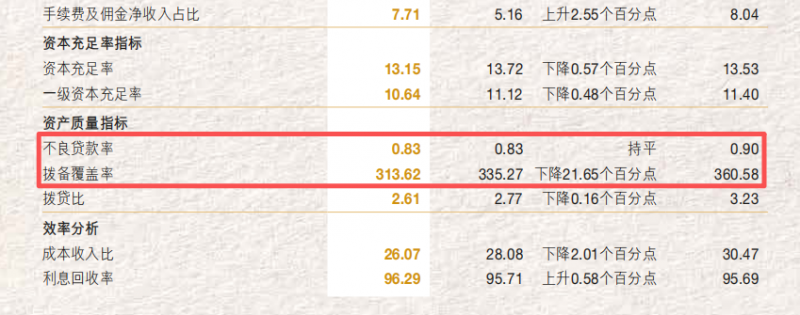

年报数据显示,截至2025年末,南京银行的不良贷款率为0.83%,长期保持低位。具体来看,报告期内,该行的个人贷款不良率升至1.49%,较上年上升0.2个百分点,消费贷、经营贷不良双升。拨备覆盖率为313.62%,较上年下降21.65个百分点,已连续4年下滑,较2021年高点(397.34%)累计下滑超80个百分点。

南京银行回复称,拨备覆盖率下降是主动调整风险策略、优化业务结构的结果,风险抵补能力仍较为充足。2025年,该行通过银登中心转让两期个人不良贷款合计5.16亿元。该行表示,今年一季度,基于较快的营收增长,已提高拨备计提水平,用于加大核销处置、加快风险出清,进一步压实了风险底数。

除了资产质量的显性压力,内控合规的漏洞同样制约着该行的长远发展。公开资料显示,2025年南京银行及其分支机构累计被监管罚款超500万元,违规事由集中在信贷“三查”等核心风控环节。

总体而言,南京银行2025年的成绩单展现了其抓住市场机遇的敏锐度,但如何破解资本困局、重塑非息版图并筑牢风控防线,将决定其未来的走向。

文/北京青年报记者 范辉 孟思雨

请联系jianguocaijing@sina.com

编辑/范辉