1月20日晚间,中国证券投资基金业协会发布了2024年12月公募基金市场数据。

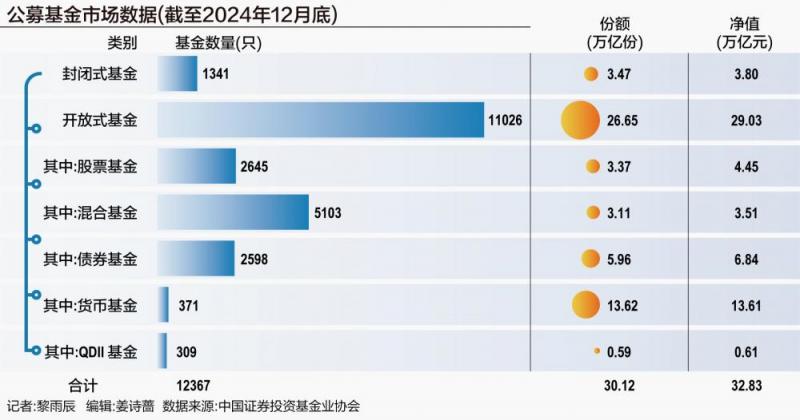

协会数据显示,截至2024年12月底,我国境内公募基金管理机构共163家,其中基金管理公司148家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计32.83万亿元,较同年11月底31.99万亿元增长0.84万亿元。

公募规模再创历史新高

最新披露的中基协数据显示,在份额上,我国封闭式基金在2024年12月共减少35.74亿份,开放式基金增长7507.7亿份。规模上,两类基金则在同期均有所增长,其中封闭式、开放式基金分别在12月增长了206亿元和8165亿元。

1.债券型基金迎来份额、规模双升

债券型基金无疑是推动2024年12月公募市场扩张的主力产品。2024年12月,债券基金份额单月增加约7398亿份,同时规模更是增长约8681亿元,达到了6.84万亿元。两项数据的同步增长,体现出资金在债牛行情下的积极入场。

事实上,在政策博弈、资金面、配置情绪等多方面因素的综合作用下,债市的“年末行情”并不鲜见。而在2024年,政治局会议提出实施“适度宽松”的货币政策、中央经济工作会议提出“适时降准降息”等政策定调支持,机构对2025年降息预期的抢跑和整体看多的情绪,同样推动了债市收益率下行。

方正富邦固收团队认为,2024年末的债市大涨或有几个因素驱动:“其一是在此前债市调整过后,机构择机增配;其二是宽货币预期偏强,财政政策继续有加码信号释放;其三是基本面仍处温和复苏局面,仍然对债市有利。”

不过2025年1月以来,多家公募机构指出,在后续利率下行速度预计会有所减缓、且当前债市已对利率下行空间明显抢跑的情形下,建议投资者谨慎追入,并密切关注央行态度等可能在一季度扰动债市的因素。

从后续券种选择来看,方正富邦固收团队进一步指出,信用债可以提供相对较低但稳定的收益,利率债在久期上的收益贡献则仍然会体现出来,会是固收品类中相对高弹性的品种。

2.股票ETF获积极“抢筹”

权益投资方面,在2024年12月,股票型公募基金的份额和规模同样均实现了正增长,不过两者增长的幅度并不完全同步。具体来看,股票型基金月内的总份额共增加了680.20亿份,而规模仅增长了171.91亿元,达到4.45万亿元,呈现出一种“越跌越买”特征。

股基份额在2024年12月的增长,主要得益于资金对指数产品的抢筹。从Wind数据不难进一步看出,月内全市场股票型ETF的份额在12月增长了769.5亿份,填补了主动权益类产品份额的流失——在权益市场波动的环境下,投资者更多通过ETF等指数基金来低位布局。

同时,混合型基金在2024年12月份额增加了251.29亿份,但是规模减少了42.54亿元,月末规模为3.51万亿元。

特别地,QDII基金也在2024年12月实现了增长,其12月份额增加了27.81亿份,规模则增长了214.81亿元,月末规模为6113.18亿元。

3.货币基金再遭赎回

货币基金方面,2024年12月,全市场货币基金份额减少了849.62亿份,规模下降860.26亿元至月末的13.61万亿元。

资金对货币基金的撤离,主要是在利率宽松大环境下,货基7日年化收益率在2024年12月整体持续波动向下所致。Wind数据显示,截至2024年12月31日,全市场895只货币基金的平均7日年化收益率为1.57%,较年初的2.34%下行了0.77%。尽管该收益率在2024年12月下半月有所回升,多只货币基金依然在月内创下了收益率新低。

不过有公募人士向记者指出,相比当前普遍下调至0.2%以下的国内各大银行活期存款利率,货币基金的收益率仍具备显著优势。同时考虑到货币基金还保留了能够灵活申赎的特性,在活钱理财方面,货币基金依然具有一定配置地位。

全年呈现三大特征

截至此次数据公布,2024年全年的公募基金市场数据也披露完毕。记者注意到,我国公募市场规模变化在过去的一年中呈现出几大明显的特征。

1.全年规模变化趋势:进入30万亿时代,6次创历史新高

2024年,公募市场总份额和总规模均呈现出波动上行的特征,除三季度外均有正增长。

其中从规模端来看,2024年2月底,公募基金规模大幅增长至29.3万亿元,突破2023年7月的28.8万亿元高点。在去年3月末出现规模小幅下行后,4月末,公募基金首次进入“30万亿”时代,总规模达到30.78万亿元,并于5月末进一步达到31.24万亿元。

此后,公募基金市场总规模分别在2024年6月和7月回落和再次上涨,7月末达到31.49万亿元。在8月末,公募规模再次回落至30.90万亿元。

伴随着2024年9月底股票市场迎来行情,公募的总规模环比大增1.16万亿元,首次突破32万亿元大关;10月末,公募规模有所缩水,跌至31.51万亿元,不过在11月又重返升势,反弹至31.99万亿元,环比增长4794.82亿元,增幅为1.52%,为年内9月后的次高点。

2024年12月,公募基金总资产净值则大幅增至32.83万亿元,是2024年内第6次创下历史新高。

2.货基、债基、股票ETF为2024年规模增长主力

横向对比不同的产品,作为公募市场的基本盘,货币基金在2024年继续以全市场3%的数量占比撑起了超40%的总规模。同时尽管在2024年12月规模有所回落,货币基金也依然是全年总规模增量最大的品类。在产品总数未曾新增(371只)的情况下,其规模同比2023年年末增长了2.33万亿元,平均每只基金增长了63.55亿元。

股票型基金规模则在2024年累计增长了1.62万亿元。记者注意到,这一增量增加的主要由ETF产品所贡献——同期,全公募市场股票型ETF共增加了1.49万亿元。

2024年,被动权益基金规模首次超过主动权益基金规模,诠释了被动投资大时代的到来。以跟踪沪深300指数为首的多只头部规模产品,在这一年率先实现了突破性的规模增长。例如华泰柏瑞沪深300ETF年内增长达2285.38亿元,易方达、华夏、嘉实基金旗下的沪深300ETF年内的规模增幅也在千亿元量级。

事实上,如果对比年内的规模最高点,许多ETF在2024年一度实现的“扩张”还要更甚。例如在2024年10月8日,随着上证指数在当天创出3674的年内最高点,华泰柏瑞沪深300ETF单日规模新增327.24亿元,总规模也曾冲上4300亿元的新高。但此后随着A股的调整,资金又从产品中有所流出。

中证A500等热门宽基产品的批量上市,也是推动2024年四季度股票ETF总规模增长和头部规模ETF被“分流”的重要因素之一。截至去年12月31日,24只已上市中证A500ETF的总规模达2577.35亿元,其中国泰、南方、广发基金旗下产品超过200亿元。

此外,中基协数据显示,2024年债券基金总规模同比增长了1.53万亿元,混合型基金规模则缩水了4438亿元。

3.全年规模增长历史第二高,重返2020、2021年水平

纵向过往年份的公募市场数据,相较2023年末,2024年全年我国公募市场总规模共增长了5.23万亿元,成为历史上继2021年的5.67万亿元后,公募市场全年规模增量第二高的年份。份额上,2024年全公募市场则实现了3.71万份的增长,同样实现了继2021年后第二高的增长。

同时,这一5万亿元级别的规模增长,也显著高于2019年、2022年和2023年不足2万亿元的水平,亦超过2020年5.12万亿元的水平。

公募市场的产品总量则在2024年继续保持了提升。2023年年末,全市场公募基金共有11528只,这一数字在去年年末则达到了12367只,2024年总增839只。而Wind数据显示,2024年新成立基金的数量为1143只,这意味着同期还有约300只基金走向了清盘。

编辑/樊宏伟