A股半导体行业并购令人目不暇接。

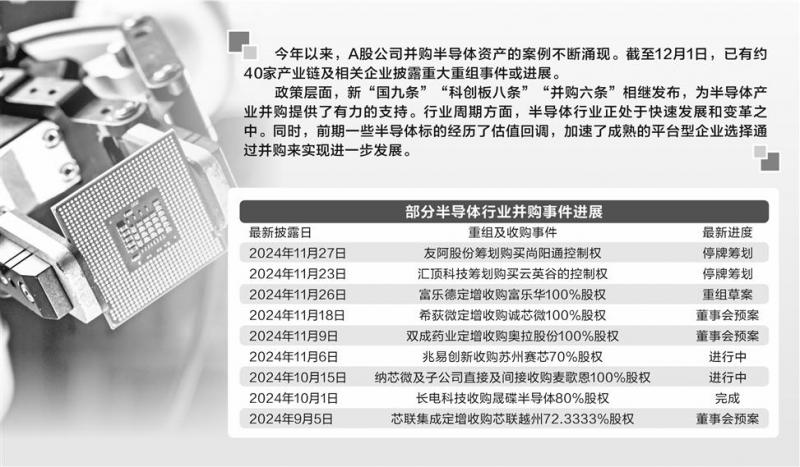

11月26日晚间,友阿股份披露,公司正筹划购买尚阳通控制权并募集配套资金,后者聚焦高性能半导体功率器件研发、设计和销售。11月23日,汇顶科技宣布筹划购买云英谷的控制权,后者为显示芯片独角兽。11月18日,希荻微复牌,公司公告拟购买诚芯微100%股权,拓宽在电源管理芯片等领域技术与产品布局。11月15日,华海诚科亦宣布拟收购华威电子30%股权,交易价格为4.8亿元……

据证券时报记者初步统计,今年以来,A股公司并购半导体资产的案例不断涌现。截至12月1日,已有约40家产业链及相关企业披露重大重组事件或进展。

对于上述半导体产业并购浪潮的起因,中关村物联网产业联盟副秘书长袁帅向证券时报记者分析,这是多种因素共同作用的结果。政策层面,新“国九条”“科创板八条”“并购六条”等政策的相继发布,为半导体产业的并购提供了有力的支持,这些政策不仅优化了并购重组的市场环境,还提高了并购的效率和成功率,降低了企业并购的成本,有助半导体产业强链补链、做大做强。行业周期方面,半导体行业正处于快速发展和变革之中,市场竞争日益激烈,企业通过并购可以获取先进的技术和人才,增强自身的竞争力。同时,前期一些半导体标的经历了估值回调,这也加速了成熟的平台型企业选择通过并购来实现进一步发展。

产业整合加速推进

据观察,产业链整合仍是诸多上市公司并购重组的重头戏。例如,华海诚科与华威电子,便是半导体材料细分领域头部企业之间的合并。11月11日晚间,华海诚科宣布正筹划收购华威电子100%股权,并募集配套资金。华威电子从事半导体及集成电路封装材料研发及产业化。据机构统计,2023年华威电子在全球环氧塑封料企业中销量位居第三,销售额位列第四,在国内环氧塑封料企业销售额和销量均位于第一。

华海诚科认为,华威电子深耕半导体集成电路封装材料领域二十余年,在市场、客户、技术、产品、供应链等方面可以与公司形成优势互补,本次收购后,对公司财务状况及经营成果有积极影响。

再如,10月1日,国内半导体封测大厂长电科技公告称,近日完成对Western Digital Corporation (简称“西部数据”)旗下晟碟半导体80%股权收购,交易对价约为6.24亿美元(约合人民币44.73亿元)。晟碟半导体是全球规模较大的闪存存储产品封装测试工厂之一;长电科技表示,本次收购将扩大公司在存储及运算电子领域的市场份额,提升智能化制造水平,形成差异化竞争优势。

东芯股份在今年8月中旬宣布增资上海砺算。两者的业务同样具有一定的协同性。上海砺算研发的图形渲染芯片需要DRAM存储器的支持,并配备了DRAM存储器的接口。东芯股份已经布局了标准型及利基型DRAM产品,双方可以通过协同设计,通过软硬件适配、工艺优化等合作方式,促进双方产品在性能、功耗等方面进行优化和提升。

与上述企业此轮外延式并购不同,芯联集成收购控股子公司芯联越州72.33%股权、赛微电子收购赛莱克斯北京28.5%股权、紫光股份收购新华三30%股权等,均通过收购子公司剩余股权,提升公司对子公司的控制力,提高管理效率,扩大主营业务市场布局,发挥协同效应。

“产业链的并购整合不仅可以扩大相关公司的规模和市场份额,提高竞争力和盈利能力;还将加速半导体行业的技术创新和产品升级,促进行业的整体发展。”萨摩耶云科技集团首席经济学家郑磊对证券时报记者说。

天风证券副总裁兼研究所所长赵晓光在今年7月的某并购论坛上指出,目前中国半导体行业正处于周期底部,处于产业并购的“黄金时期”。一是AI有望驱动新一轮半导体行业周期上行,资产价值未来有望重估;二是部分上市公司账上现金充裕,并购有助于快速增强市场竞争力;三是IPO阶段性放缓、一级市场面临退出压力;四是并购融资助力措施增多,“科创板八条”再提鼓励并购。

“中国半导体产业进入了一个关键节点,将进入优胜劣汰的并购时代。对优秀的企业来说,不管是通过自身的扩张,还是外延式的健康扩张,都是一个非常好的发展机会。”赵晓光彼时认为。

模拟芯片领域表现突出

在产业链整合中,模拟芯片这一细分领域表现尤其突出。按定义,模拟芯片是主要用于处理连续函数形式的模拟信号(如声音、光线、温度等)的集成电路。具体可分为通用和专用芯片,通用芯片中电源管理类占比超过60%。专用模拟芯片中,通信消费市场占50%,汽车占28%,其余还包括工艺类、消费电子和计算。常见的模拟芯片包括电源管理芯片、射频芯片等。

从海外经验来看,在模拟芯片领域,行业领军企业德州仪器(TI)自上世纪90年代以来先后完成了30余次并购;英飞凌和意法半导体亦通过持续并购重组,快速扩充团队和产品线。

据中国半导体行业协会数据,2023年中国模拟芯片自给率约为16%,总体水平仍较低。同时,国内目前已上市的模拟芯片公司约34家,而未上市公司数量远超这一数字。“相较于海外市场,我国模拟芯片行业整体呈现出多而不强的特点,符合条件的模拟芯片企业并购相应企业一方面能提升料号数量,拓宽产品线,另一方面也能避免无效竞争,加速高端产品的国产替代。可以说,并购是国内模拟芯片企业做优做强的必经之路。”袁帅说。

在此背景下,今年以来,A股有关模拟芯片并购案例此起彼伏,最近的一场并购交易来自模拟芯片领先企业希荻微,11月18日,该公司复牌并公告拟购买诚芯微100%股权,拓宽在电源管理芯片等领域技术与产品布局。

希荻微认为,本次交易完成后,公司将“大众消费”市场纳入上市公司整体业务发展战略中,与公司在现有的手机、PC及可穿戴设备市场积累的优势形成合力,巩固公司在消费电子市场的行业地位。除此之外,公司将发挥诚芯微在汽车、智能家居、安防、储能等市场的优势,将双方现有车规及工规芯片产品进行组合,为客户提供更为完善的整体解决方案。

并购模拟芯片资产不仅是希荻微的选择,也是其他芯片公司(包括非模拟芯片厂商)的共同想法。

例如,11月6日,兆易创新宣布,拟以5.81亿元收购苏州赛芯70%股份,将公司业务由存储芯片、MCU等延伸到模拟芯片领域。9月12日,思瑞浦购买创芯微100%股权的方案获证监会同意注册的批复,成为“科创板八条”实施后首单获批的半导体企业重组项目。思瑞浦表示,通过此次并购,能够迅速填补公司在电池管理芯片领域的空白,与现有产品信号链、电源管理芯片和嵌入式微处理器协同发展,助力公司下游应用领域从通信、工业、新能源汽车拓展至消费电子,创造新的利润增长点,加速向综合性模拟芯片厂商迈进。

纳芯微此前抛出收购磁传感器厂商麦歌恩的案例亦受到关注。公司董事长王升杨近日在媒体沟通会上表示,中国芯片市场已经结束了周期性的震荡波动,企业需要更多参与到产品定义中,去引领行业发展。在模拟芯片领域,行业产品品类很多,可以走向联合、产业整合、资源协同,头部企业也是经由这条路逐步发展起来的,未来并购整合势在必行。

跨界并购与海外标的

比重增加

细观本轮半导体并购浪潮,除了产业链整合以外,还存在跨界并购案例增多、海外标的比重增加等新特征。

具体来看,伴随“并购六条”等政策出台,今年与半导体有关的跨界收购占比明显增多。包括富乐德、双成药业、百傲化学、光智科技等上市公司选择跨界并购或投资半导体资产,布局公司多元化之路,以打造第二增长曲线。

这其中不乏与实控人相关的关联交易。例如,双成药业的并购对象——奥拉股份系同一实控人下的优质的半导体企业,该交易完成后,双成药业将从化学合成多肽药品的生产转变为以半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务为发展重心;光智科技则拟通过发行股份及支付现金方式购买先导电科100%股份,交易对方之一先导稀材为上市公司实控人朱世会控制的企业等。

在海外标的方面,11月1日,有研硅拟以支付现金方式收购株式会社RS Technologies(RST)持有的株式会社DG Technologies(DGT)70%股权;9月30日,艾森股份宣布收购INOFINE公司80%股权,有助于进一步夯实公司在湿电子化学品领域的领先地位,快速布局东南亚市场;7月,希荻微宣布以约1.09亿元收购韩国集成电路设计上市公司Zinitix Co.,Ltd.(尚未盈利)合计30.91%的股权,后者主要产品包括触摸控制器芯片、自动对焦芯片、触控驱动芯片等,希荻微预期此举可拓宽公司技术与产品布局等;长电科技以6.24亿美元收购晟碟半导体80%股权则是今年规模最大的海外标的并购交易。

热潮之下挑战不容忽视

整体而言,业内人士对本轮半导体并购趋势表达乐观之余,也提出些许隐忧。

“从海外半导体整体产业经验来看,英特尔(Intel)、阿斯麦(ASML)、德州仪器(TI)、新思科技(Synopsys)等半导体巨头都是通过一次次的产业并购发展壮大的。国内这轮半导体产业的收购整合浪潮也将给相关公司以及行业整体带来显著的影响和机遇。同时,相关并购后的整合风险不容忽视,包括企业文化差异、管理团队融合、技术整合等方面的挑战。如果处理不当,这些风险可能对并购效果产生负面影响,需要企业谨慎应对。”袁帅认为。

另有投行人士向证券时报记者提示了跨界并购的隐忧,尽管跨界并购能让交易双方、投资者、中介机构在短期内形成共赢,但后续整合难度不容小觑,这取决于上市公司大股东对新业务的理解能力以及对新团队的管理能力;同时,监管政策仍会关注并购行为的规范性和商业逻辑的合理性,以防止市场出现无序扩张和违法违规行为。

证券时报记者留意到,有关部门还通过编发案例等方式持续加强并购重组监管。例如,上交所11月初发布《并购重组典型案例汇编》,其中专门选取了“标的公司财务造假”“蹭热点式重组炒作股价”“盲目跨界标的失控”等多种负面类型对应的案例,旨在提醒上市公司在并购重组过程中树立正确的发展观念,警惕相关风险。

深交所此前编发的《并购重组导刊》亦提出,深交所将继续鼓励上市公司聚焦主业实施并购重组,支持传统产业企业并购新质生产力资产转型升级。但对于规范程度相对较差、交易执行能力较弱的“壳公司”盲目跨界并购交易从严监管,严厉打击“借重组之名、行套利之实”等市场乱象。

编辑/樊宏伟