继昨日涨停之后,2月22日,平安银行再度微涨0.93%,全天成交金额53.08亿元,创下自2022年11月以来的最高纪录。2月份至今,平安银行已涨超15%。

在高股息策略的带动下,今年以来,银行板块连续飙升,Wind数据显示,年内银行指数已上涨12.83%,大幅跑赢沪深300,在申万31个一级行业中排名第二。

经过连续大涨,多家上市银行股价已创新高,如农业银行、中国银行股价连创历史新高;工商银行、建设银行创下2018年以来的新高。

事实上,在股票市场中,银行股一直是比较独特的存在。一方面,与其他行业相比,银行板块盈利能力较强,另一方面,此前却伴随着股价下跌“全员破净”。

而在股价屡创新高的今年,银行股能否“破净重圆”、估值修复还尚待观察。

被追捧的银行股

如果仅从资本利得的角度来看,银行股并不是投资者眼中的“好股票”,股价抑或长期低波动,抑或跌多涨少,难以实现超额收益,因此,每一次银行股的涨停,都堪称“历史性事件”。

不过,今年以来,由于二级市场大幅震荡,在机构避险、低估值、低仓位等因素影响下,“低估值、高股息”的投资策略备受追捧。

易方达基金林伟斌认为,高股息风格资产一方面受益于经济复苏以及稳增长政策预期,另一方面其较高的股息率对应着较短的权益久期,在市场震荡区间防御属性较强、波动较小,能否获得较好的收益表现。

而银行股是典型的“低估值、高股息”品种,具有现金股息率高、分红稳定等特点。比如,兴业银行的股息率超过7%,南京银行、渝农商行、华夏银行等股息率超过6%,整体股息率中值超过5%,较无风险利率的相对溢价处于历史高位。

星图金融研究院副院长薛洪言对第一财经表示,银行股作为高股息板块,是利率下行阶段机构增持的主要方向,比如保险资金。另外,汇金增持银行股,也说明了银行股具备估值低和业绩稳定增长的优势。

在业绩方面,近日,国家金融监督管理总局公布了2023年四季度银行业保险业主要监管指标,根据数据:截至2023年四季度末,我国银行业的利润增速虽略有回升,不过,息差依旧处于持续下行通道,另外,资产质量保持稳健,不良率水平持续下行。

1月份以来,有9家上市银行公布了2023年业绩快报,其中,6家实现营业收入的正增长,长沙银行营业收入同比增长8.46%,增速最高;9家银行实现净利润的正增长,其中,4家银行实现双位数增长,杭州银行净利润同比增长23.15%;有7家实现了不良率的下降。

有望走出“全员破净”

事实上,在股票市场中,银行股一直是比较有争议的存在。银行业尽管近年来深受净息差下滑、不良率攀升的挑战,但与其他行业相比,盈利能力依旧不容小觑。

2023年半年报显示:42家上市银行合计实现净利润超万亿元,占沪深A股所有上市公司净利润的三成以上,银行板块总市值超9.9万亿元,在沪深A股中占比12.4%。

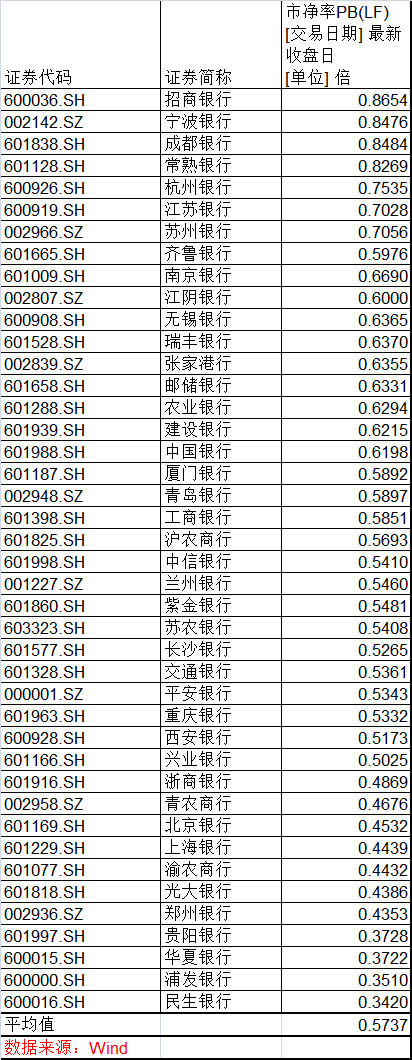

但银行破净问题却非常普遍,已成常态。2023年初,九成银行股破净;2023年7月初,仅剩宁波银行1家未破净。2023年10月18日,宁波银行宣告破净,至此,整个银行板块无一幸免。截至2024年2月21日,市净率最高的招商银行也仅0.87倍。42家上市银行的市净率平均值为0.57倍。

由于股价大面积且长期性地“破净”,导致近年来上市银行股频频触发股价维稳机制。

1月30日,重庆银行公告,1月2日至29日,由于连续20个交易日收盘价低于每股净资产,进而触发了稳定股价措施的启动条件。这已是重庆银行自上市以来推出的第四轮稳定股价措施。

去年,包括瑞丰银行、齐鲁银行、厦门银行、兰州银行、沪农商行等在内的多家银行均触发了股价维稳机制,并相继采取董事、高管或股东增持股份等措施来稳定股价。

在银行股实现了“开门红”之后,今年能否走出“全员破净时代”?

申万宏源证券分析师郑庆明认为,1月信贷开门红超预期,叠加稳增长政策陆续落地,银行板块预计还将有阶段性催化;资本市场对银行基本面的底部预期基本到位,不会比预期更差。尽管银行一季报承压,但不排除是利空落地而后迎来企稳拐点。

郑庆明认为,在经济回暖信号验证、稳增长政策强化阶段,银行板块顺周期属性将逐步显现。

信达证券研报也认为,在政策预期带动经济预期改善的背景下,银行作为实体经济复苏的重要一环,估值修复可期,有望持续实现绝对收益。

编辑/樊宏伟