港股“茶饮第二股”竞争愈加激烈。

2月14日,沪上阿姨(上海)实业股份有限公司(下文简称“沪上阿姨”)向港交所递交上市申请,联席保荐人为中信证券、海通国际、东证国际。

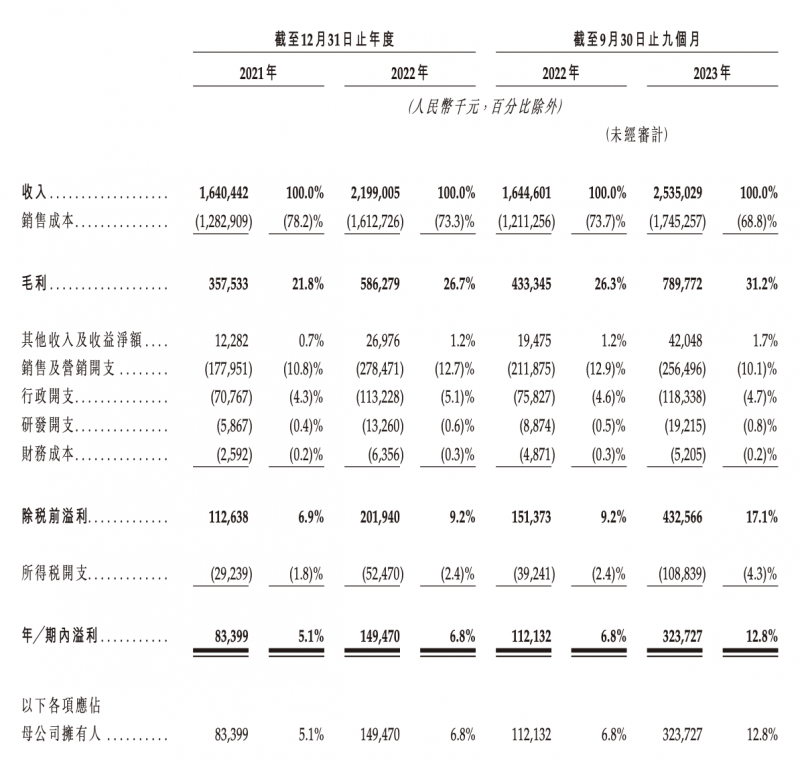

招股书显示,沪上阿姨于2013年在上海开出第一家门店,主打以血糯米奶茶为代表的“五谷奶茶”。2019年,沪上阿姨调整产品类别,新增水果茶种类。随着品牌发展,沪上阿姨近三年来营收和净利都大幅增长。招股书显示,2021年、2022年以及2023年前九个月,沪上阿姨营收分别为16.40亿元、21.99亿元和25.35亿元,2022年及2023年前九个月同比增速分别为34.05%和54.14%;净利润分别为8339.9万元、1.49亿元和3.24亿元,同比增速分别为79.22%和188.70%。

沪上阿姨营收数据

门店数量超7000家,毛利率31.2%

从数据上看,近几年沪上阿姨营收、净利双双高速增长,且净利增速高于营收,其中除了门店扩张带来的营收增长之外,还在于销售成本占比降低推高了营收毛利率。同时,尽管2023年前九个月公司营销及营销开支有所上升,但在总成本的占比下降,也进一步增厚了公司利润。

具体而言,从门店数量上来看,报告期内,沪上阿姨门店数量分别为3776家、5307家、7297家。2022年和2023年前九个月增速分别为40.55%和37.50%。销售成本则分别为12.83亿元、16.13亿元和17.45亿元,占总收入的比重从2021年的78.2%下降至2023年前九个月的68.8%。销售及营销开支占比也由2021年的10.8%下降至2023年前九个月的10.1%。最终促使净利润率从2021年的5.1%提升至2023年前九个月的12.8%。

如果和此前已经递表港交所的茶百道、古茗和蜜雪冰城相比较,沪上阿姨此前毛利率的表现相对较弱,但2023年有所改善。2021年和2022年,沪上阿姨的毛利率分别为21.8%、26.7%,明显低于其他几家。古茗同期毛利率分别为30.0%和28.1%,蜜雪冰城同期为31.3%和28.3%,茶百道的毛利率则更高,为35.7和34.4%。2023年前九个月,沪上阿姨毛利率有所上升,达到31.2%,高于同期古茗的31.0%,蜜雪冰城的29.7%。

2023年前三季度,沪上阿姨净利润为3.24亿元。可以对比的是,同期古茗净利润为10.02亿元,蜜雪冰城为24.53亿元。茶百道2023年第一季度净利润为2.85亿元。

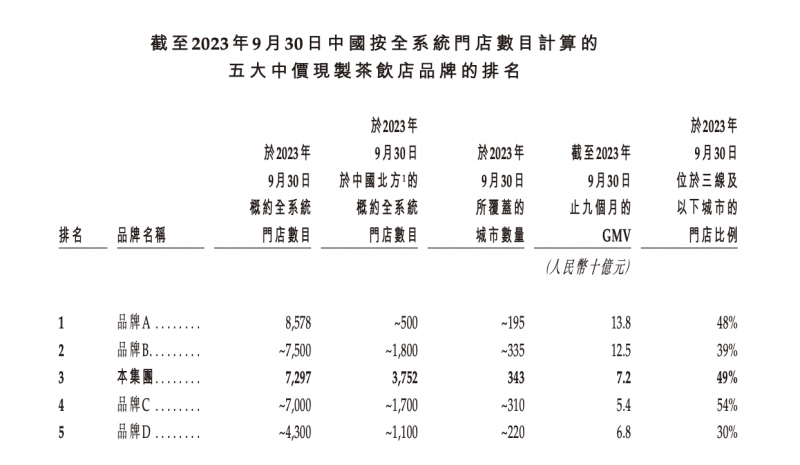

从产品价位上来看,沪上阿姨价格区间处于7-22元,定位为中价现制茶饮品牌。从招股书中披露的数据来看,在中价现制茶饮品牌中,按截至2023年9月30日全系统门店数目计算,沪上阿姨排名第三。但如果单比较2023年前九个月的GMV,沪上阿姨仍然与前两位的古茗和茶百道有着不小的差距。

招股书中援引灼识咨询数据显示,截至2023年9月30日,沪上阿姨拥有门店7297家,覆盖全国343个城市,2023年前九个月GMV为72亿元。相比之下,门店数在7500家左右的茶百道,同期GMV却有125亿元,是沪上阿姨的1.7倍。而排在第一,总门店数8578家的古茗,在门店数比沪上阿姨多出1281家后,其同期GMV为138亿元,是沪上阿姨的1.9倍。

中价现制茶前五大品牌数据

从客单价来看,茶百道和沪上阿姨的客单价相差并不大。2021年、2022年和2023年前九个月,沪上阿姨的客单价分别为26元、27元和27元。而2021年、2022年和2023年前三个月茶百道的客单价分别为28.9元、28.6元和28.1元。但在单店平均客单量上,两家差距较大。以2021年、2022年数据为例,沪上阿姨订单总数分别为1.57亿单和2.27亿单,而门店总数分别为3776家和5307家。以此计算,单店平均客单量大约为41661单和42682单。茶百道总订单分别为3.45亿单和4.66亿单,门店数分别为5077家和6361家,单店平均客单量为68032单和73243单,分别为沪上阿姨的约1.6和1.7倍。

主打下沉市场:近半数门店位于三线及以下城市

在国内茶品品牌竞争日益加剧的现实下,想要在茶饮市场脱颖而出,抓牢消费者并不容易。品牌早期,沪上阿姨以一杯血糯米奶茶出圈。招股书显示,“五谷奶茶”最适合热饮,尤其在中国北方地区,可在寒冷的冬天带来温暖及舒适的感觉。也因此,为沪上阿姨打开了北方市场。截至2023年9月底,其北方地区门店数量占比仍然超过了50%,其中山东省门店数量最多,共有1024家。但随着消费者需求转变,沪上阿姨近年来也不得不做出变化。2019年,沪上阿姨已经完成了从“五谷奶茶”向水果茶的拓展,并将门店版图向南方扩张。截至2023年9月底,广东已经成为沪上阿姨门店数量第二大的省份,在山东之后,拥有840家门店。

不过,和茶百道、蜜雪冰城等品牌试图从下沉市场走向一二线城市不同,沪上阿姨执着于下沉市场。截至2023年9月30日,沪上阿姨所有门店中约49.0%的门店位于三线及以下城市。截至2023年9月30日止的九个月,其新开门店中有50.4%开设于三线及以下城市。为了进一步向更小的县城下沉,2023年,沪上阿姨推出了专为三线及以下城市消费者所设,主打性价比的“轻享版”门店模型。与一般沪上阿姨相比,轻享版定价在2-12元,与蜜雪冰城价格相当,店型更小且门店选址上更加灵活。

然而,和茶百道、古茗和蜜雪冰城一样,沪上阿姨的扩张之路也要面临一个重要的问题——加盟商的争夺。沪上阿姨的主要营收来自向加盟商售卖货物以及收取加盟服务费等。招股书显示,截至2023年9月30日,沪上阿姨7297家门店中,有99.3%,约7245家为加盟门店,加盟商贡献的GMV占到了公司总GMV的97%以上。

在各大茶饮品牌加大下沉力度,加快下沉步伐的当下,品牌对于加盟商的争夺已经进入了2.0阶段。此前,就有某品牌茶饮加盟商告诉澎湃新闻记者,一些茶饮品牌对加盟商的筛选已经从看资金到看资源,手头有资源,能开出多家门店的加盟商更受青睐。对各大茶饮品牌而言,品牌的发展已经逐渐从拼加盟商数量变为拼加盟商质量的时候。优质的加盟商,正成为各大茶饮品牌争夺的中心。

在招股书风险因素一节中,沪上阿姨也指出,吸引新加盟商或现有加盟商开设新门店的能力对公司未来的成功至关重要。此外,公司普遍需要在品牌知名度、门店盈利能力等方面与其他现制茶饮店品牌及其他特许人争夺优质的加盟商。未能吸引新及优质加盟商会令公司的门店扩张计划或整体门店表现受阻,从而对公司的增长及经营业绩造成重大不利影响。

而为了寻求新的增长点。2022年,沪上阿姨推出了咖啡品牌“沪咖”。不过目前,“沪咖”门店数量有限,对沪上阿姨的营收贡献也有限。报告期末,沪上阿姨旗下共有1964家沪咖,2023年前9个月的订单数77.6万,贡献GMV2440万元。不仅如此,沪咖目前通常以沪上阿姨奶茶店中店的形式存在,而且未来,沪咖仍计划主要通过现有沪上阿姨门店进行扩张。

从IPO前的股权结构来看,沪上阿姨实际控制人为单卫钧。2023年9月25日,沪上阿姨创始人单卫钧及联合创始人周蓉蓉订立了一致行动人士协议。协议显示,单卫钧和周蓉蓉共同通过控制上海璞海、上海森芮及上海禹超分别持有沪上阿姨45.97%、17.86%及16.80%的已发行股本,共计控制公司全部已发行股本约80.64%的投票权。

编辑/樊宏伟