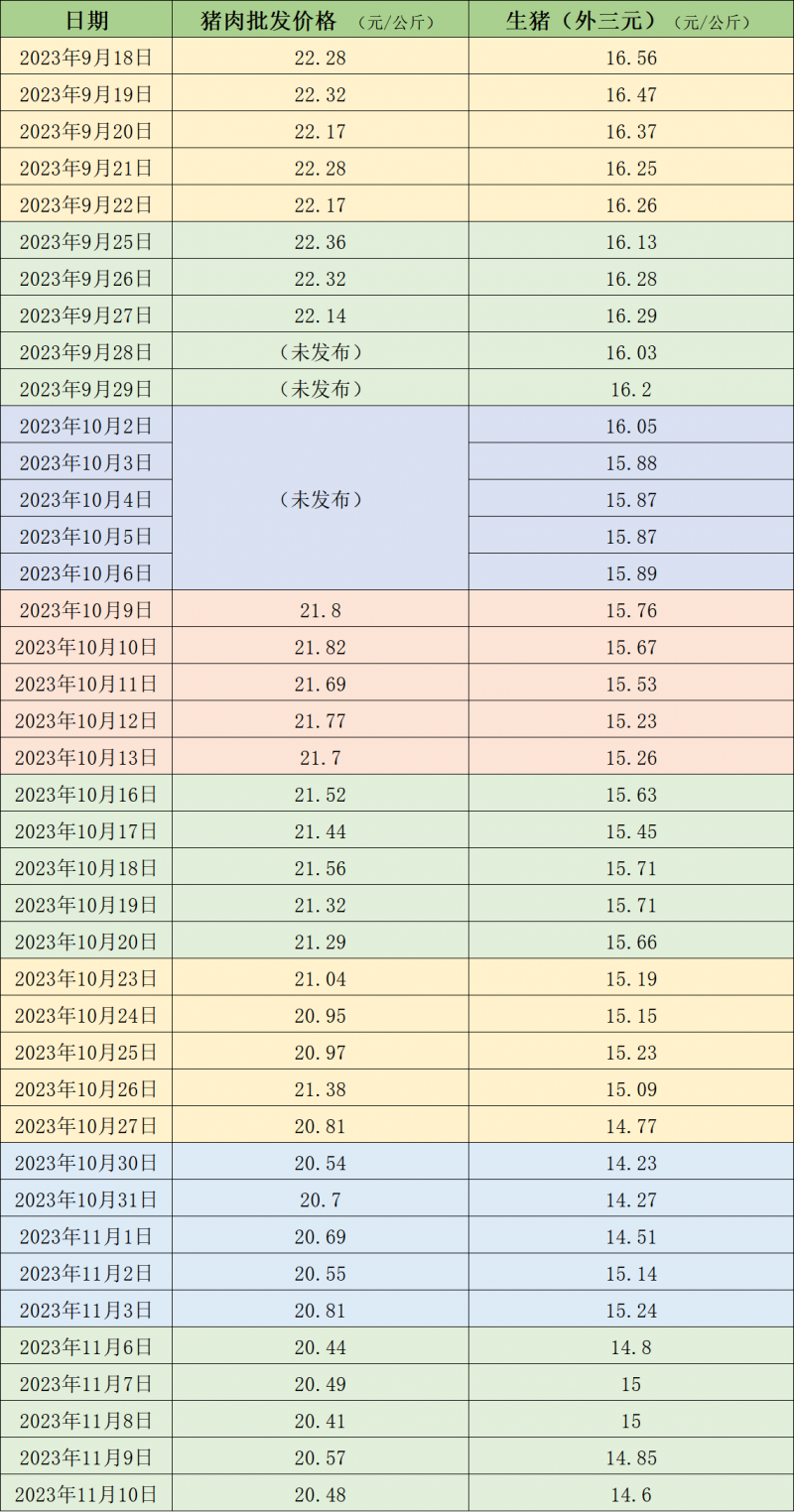

据农业农村部监测,11月10日,全国农产品批发市场猪肉平均价格为20.48元/公斤,与上周五(11月3日)的20.81元/公斤相比,下降1.6%。本周的平均价格为20.48元/公斤,与上周20.66元/公斤的均价相比,基本持平。

本周国内生猪价格以降为主,周内由涨转跌。据中国养猪网的数据,11月10日,生猪(外三元)价格为14.6元/公斤,与上周五(11月3日)的15.24元/公斤相比,下降4.2%。从一周均价来看,本周生猪均价为14.85元/公斤,与上周14.68元/公斤的均价相比,上涨1.2%。

近期的猪肉和生猪价格 制表 澎湃新闻

据卓创资讯监测,从供应端来看,本周养殖单位抗价情绪减弱,出栏积极性明显提升,同时北方局部地区猪病继续点发,引发养殖端集中出栏情绪,市场供应量整体偏充裕。从需求端来看,本周终端消费疲软,产品走货速度欠佳,同时随着低价货源增多,屠宰企业收购难度明显缓解,由前期的提价收购转为持续压价。本周北方白条猪肉价格环比微跌,南方地区白条猪肉价格环比小涨。北方部分区域猪病仍有发作,养殖端多积极出栏,猪肉市场供应充裕;而需求缺乏明显利多支撑,低价冻品出库仍在冲击鲜品市场,批发市场走货不快,猪肉价格环比微跌。南方地区猪病情况相对北方略轻,且屠宰企业受前期盈利欠佳影响,多有一定挺价意向,但猪肉需求仍然偏弱,因此猪肉价格环比涨幅有限。

和合期货认为,规模猪企积极出栏,社会面猪源供应集中,供应压力较大。母猪持续去化但去化幅度不够,且冻品库容率高企,南方天气不具备腌腊条件导致腌腊需求推迟,北方天气降温,但居民消费积极性偏弱,对消费支撑有名无实,生猪价格持续偏弱运行。大越期货认为,从供应端来看,11月集团场供应量环比增加,但月初出栏节奏缓慢,下旬供应量逐步增加。从需求来看,气温降低,对终端消费有利好支撑,但腌腊尚未开启,支撑力度有限。

卓创资讯预计未来一周生猪行情或先降后涨,周后期局部或微跌。供应方面,当前市场的生猪出栏积极性仍然较高,短线猪价或下降。但随着全国均价再度迫近14元线,养殖户抗跌心态或被激发,市场不乏出现反弹态势。但目前供应量整体偏充裕,猪价上涨时长及幅度亦或受限。需求方面,随着天气转冷,猪肉消费有好转可能,各区域屠宰量或陆续出现不同程度增加的表现。但增量幅度或较为缓和,对行情的支撑作用较为微弱。

编辑/樊宏伟