随着上半年最后一个交易日落幕,FOF的半年度业绩也正式放榜。

从数据来看,今年上半年FOF的表现与去年同期相比有明显改善,近半数产品录得正收益,多只产品取得了3%及以上的收益。其中,上半年业绩最佳的FOF是长城恒泰养老2040三年,半年收益率超6%。整体而言,与偏股型基金相比,上半年偏股型FOF发挥了产品结构的相对优势,表现更优;偏债型FOF的表现则略逊于偏债型基金。

对于下半年的投资方向和配置策略,多位FOF基金经理认为,相比上半年主题投资“一枝独秀”的情况,下半年基本面投资更有可能随着复苏的节奏而获得更多机会。他们表示,会重点关注国内经济复苏的相关数据,同时紧密跟踪外围市场的动向,在波动中寻找新的布局点。

上半年业绩最佳FOF收益超6%

截至6月30日,公募产品上半年的业绩落定。与去年同期相比,随着大盘回暖,今年上半年FOF的业绩也有明显提升,多只产品取得了3%及以上的正收益,近半数产品录得正收益,业绩靠前的FOF均为混合型。

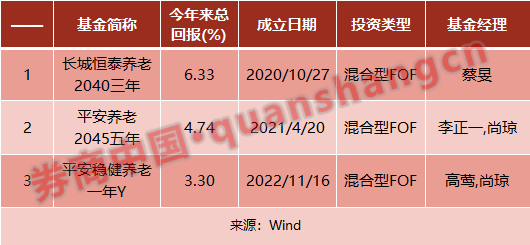

其中,业绩排第一的是由长城基金蔡旻管理的长城恒泰养老2040三年,今年以来取得了6.33%的总回报。该基金成立于2020年10月,最新规模为0.26亿元;资产配置上,基金占比为84.16%,其他资产占比为9.12%,债券占比为5.42%。

就一季度末的情况而言,长城恒泰养老2040三年的重仓基金多为被动指数型基金。权益仓位方面,国泰中证全指家电ETF、汇添富中证能源ETF、华泰柏瑞红利ETF被重仓;债券仓位方面,海富通中证短融ETF、广发中债1-3年农发债A等被动指数型债券基金被重仓;此外,还有多只被动QDII被持有,包括易方达中证海外互联ETF、国泰纳斯达克100ETF等。

业绩排名第二的是平安养老2045五年,收益率为4.74%。该基金成立于2021年4月,由李正一和尚琼管理,最新规模为0.23亿元。资产配置上,该FOF有82.83%的仓位投资于基金,包括多只QDII基金和偏债混合基金。

平安基金的另一只产品平安稳健养老一年Y也有不错的表现,今年以来的收益率为3.30%。该基金成立于2022年11月,由高莺和尚琼管理,最新规模为2.64亿元。资产配置上,该FOF有88.56%的仓位投资于基金,重仓的基金以债券基金为主,包括短期纯债基金、中长期纯债基金和偏债混合基金等。

除了上述三只产品,排名靠前的FOF还包括中欧预见养老2025一年持有、前海开源裕源、华夏保守养老、国泰民泽平衡养老目标三年、兴证全球安悦稳健养老一年持有等。值得注意的是,上半年排名靠前的FOF大多成立于2020年及以后。由于公募FOF的发展时间较短,与传统的基金产品相比更显“年轻”,其业绩的稳定性仍待观察。

偏股型符合预期,偏债型竞争力逊于单品

与其他类型的基金横向比较,今年上半年FOF的表现如何?在谈及FOF的相对竞争力时,嘉实基金FOF投资部基金经理姜玉雯向券商中国记者列出了部分市场数据。

截至6月24日,根据Wind公开数据显示,普通股票型和偏股混合型基金合并计算上半年中位数收益约为-2.21%、收益标准差9.95%。而股票型和偏股混合型FOF基金合并计算上半年中位数收益约为-1.28%、收益标准差2.19%,表现相对更佳。

华夏基金FOF基金经理许利明认为,从权益投资的角度而言,今年上半年与数字经济相关的行业和板块比较活跃,“中国特色估值体系”相关的行业和板块受到的关注也比较多。相比之下,传统公募基金重点持仓的消费、新能源、医药等板块表现略差。而FOF有机会随市场的风格变化做到灵活配置,大部分FOF基金都提升了今年以来比较活跃的两大板块的配置比例,从整体上也表现出了一定效果。

此外,普通公募基金业绩的分散度通常比较高,虽然有一部分公募基金今年上半年取得了可观的收益率,但也不乏大量基金出现了较大幅度的亏损。相比之下,FOF基金的盈亏差异都相对较低,在产品设计层面固有的优势得以体现。

与之形成对照的是偏债类基金。二级债基上半年中位数收益约为1.30%,收益标准差1.71%;一级债基上半年中位数收益约为2.29%、收益标准差1.16%;偏债混合型基金上半年中位数收益约为0.92%、收益标准差2.41%。而偏债混合型FOF基金上半年中位数收益约为0.71%、收益标准差1.18%,低于市场期望。

“从数据上可以清楚看到,偏股型FOF基金上半年的整体表现是符合预期的,达到了收益+波动-的效果,但偏债型FOF基金的整体是不及预期的,相比单品的业绩竞争力尚有待加强。”姜玉雯表示。

下半年重点捕捉反转机会

谈及下半年的市场投资方向,许利明认为,市场的主线可能会分为两个阶段,在宏观经济没有出现超预期复苏之前,确实性较高的板块依然是数字经济和“中特估”。但随着市场库存周期的自然出清,宏观经济有望在某个时间点出现反转式上升,股票市场中与宏观经济相关度较高的板块或迎来新一轮上升周期。“当前这些板块在过去两年的市场下行过程中,普遍估值已经到了非常低的水平,只要宏观经济环境好转,未来易涨难跌。”他认为。

姜玉雯也认为,相比上半年主题投资全面占优的行情,下半年主题投资和基本面投资更有可能进行强弱互换。她判断,从时间线上来说,强弱互换大概率会发生在四季度,“从配置上,三季度我们比较看好电力产业链和一带一路相关的投资机会,同时高度关注以AI为代表的TMT板块的商业进展情况。四季度我们目前倾向加配消费。”

中欧基金FOF投资策略组基金经理桑磊则表示,总体而言,他不特别偏好某一类资产,而是会根据不同产品的投资目标去灵活调整投资策略。下半年,他会始终保持对经济复苏进度的关注,通过一些高频指标和产业调研来了解复苏的进度和成色;其次关注海外经济动向,美国经济是否持续超预期,美联储加息节奏。

桑磊进一步表示,对A股市场而言,市场整体的估值水平较低,流动性维持偏宽状态,也已反映经济悲观预期,股票市场具有很高的配置价值。权益市场相对债券性价比凸显,他和团队依然会在组合中维持较高比例的权益仓位。

许利明表示,在宏观经济依然是弱复苏的背景下,他会继续保持当前的配置结构,即超配与经济复苏相关度低的板块,低配与经济复苏相关度高的板块。同时,他会密切跟踪经济复苏的进度,适当调整组合的配置结构。此外,他认为,随着美国加息周期进入尾声,港股的投资价值比较突出,他将继续保持超配状态。

“从A股市场各板块来看,主要板块估值都不高,都有一定的投资机会,但也多多少少都有潜在的风险。”许利明告诉券商中国记者。在他看来,金融地产等板块与国内经济相关性强,周期板块受到国内外经济增长、美联储加息以及国际局势的影响,医药消费等板块则与经济以及行业政策等相关,新能源的景气度仍然较好,但竞争格局略有变差,“在股票市场整体较弱且行业分化剧烈的波动过程中,寻找各板块低点缓慢布局或是比较好的策略。”他表示。

请联系jianguocaijing@sina.com

编辑/范辉