去年下半年以来,不少银行的活期理财产品在监管要求下进行了重大调整,每日快赎金额降至最多1万元,一些日常有大额资金需求的投资者因此感到不便。然而,今年以来,市场上又陆续出现快赎金额多至数十万的银行活期理财。这究竟是怎么回事?

4月22日,中信银行联合博时等多家基金公司推出由50只货币基金构成的“活钱+”,支持每日最高50万实时赎回。原来,银行活期理财产品“重振雄风”的秘诀在于联手货币基金。

据悉,去年9月,中信银行便推出了“零钱+”产品,既可让投资者赚取理财收益,又支持多场景直接消费,目前每日最高实时可用额度为30万元。本次上线的“活钱+”是“零钱+”的好搭档。在满足客户日常消费使用的基础上,提供大额快赎活钱管理服务,支持每日最高50万实时赎回。“零钱+”及“活钱+”合计最高可实现实时可用额度80万元。

相较于定期理财,“活钱+”资金无锁定期限制,周末及节假日也可享受收益,零花钱、家庭备用金、学生奖学金、老年退休金都可存入,支取灵活,省时省心。

据了解,以往银行业对活期理财产品每日实时赎回额度的限制都很宽松,部分产品每日快赎上限甚至高达数百万。与此同时,这类产品的收益率又远高于活期存款。因兼具流动性和收益,此类产品受到大批银行客户的青睐。

然而 ,2021年,银保监会和央行发布《关于规范现金管理类理财产品管理有关事项的通知》,要求商业银行、理财公司对单个投资者在单个销售渠道持有的单只产品单个自然日的赎回金额设定不高于1万元的上限,与货币基金享受同等待遇。过渡期为施行之日起至2022年年底。

随着2022年的结束,银行现金管理类理财产品的整改也画上了句号。去年下半年以来,多家银行及理财子公司发布公告,宣布现金管理类产品的申赎规则、估值方法、投资范围、投资比例等都发生了调整。其中,对投资者来说影响较大的就是赎回T+0实时到账,调整为普通赎回最快T+1到账,快速赎回实时到账,但每款产品每个自然日限额人民币1万元。

对于那些日常有大额资金需求的银行客户来说,这样的调整使得他们必须提前做好安排,不能像以往那样随用随取,自然感到不便。

在此情况下,一些股份行根据客户需求,积极探索,找到了“T+0”理财产品大额赎回的“解决方案”,那就是联手货币基金。根据监管要求,单只货币基金每个客户每日享有最高1万元的快赎额度,银行理财产品批量接入N只货币基金后,自然就可以将快赎额度放大至N倍。

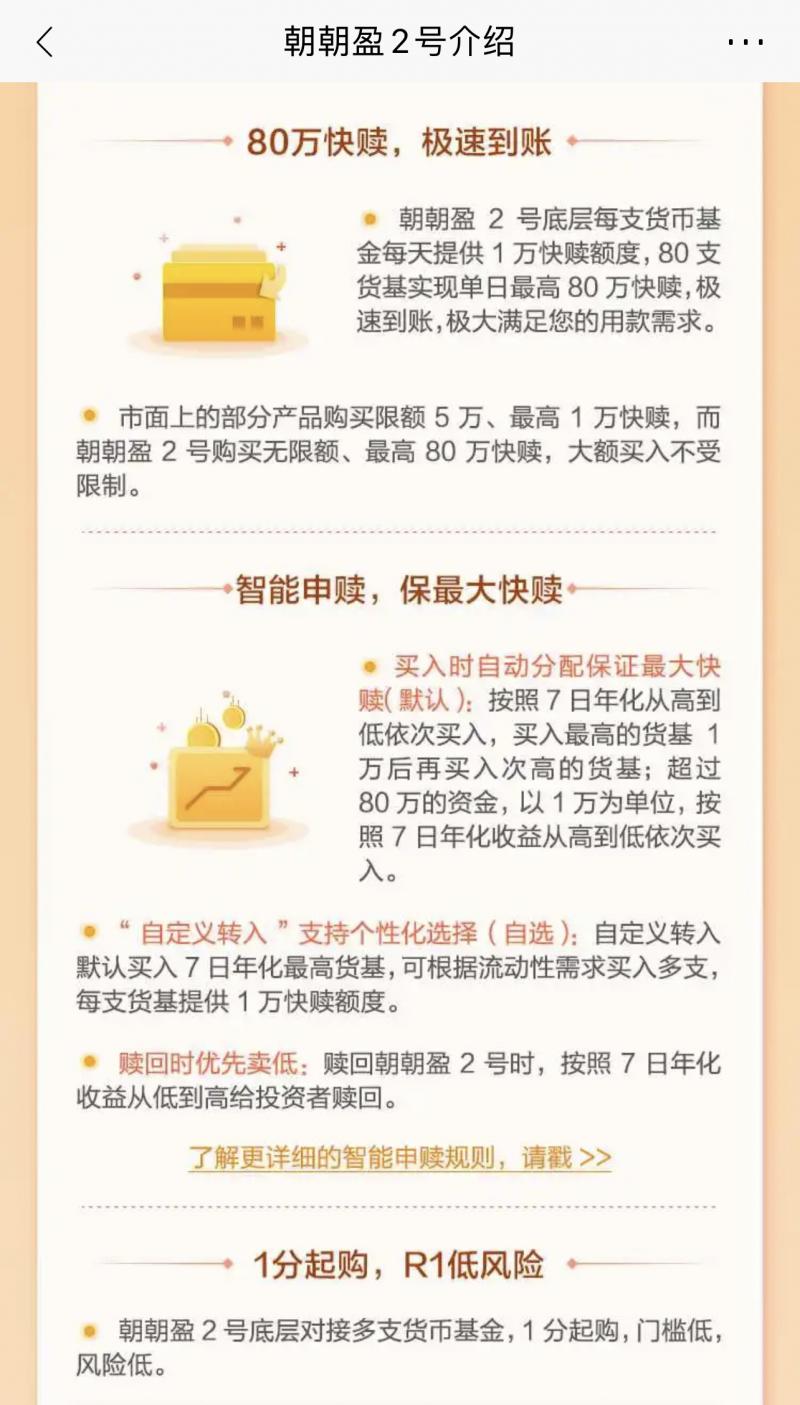

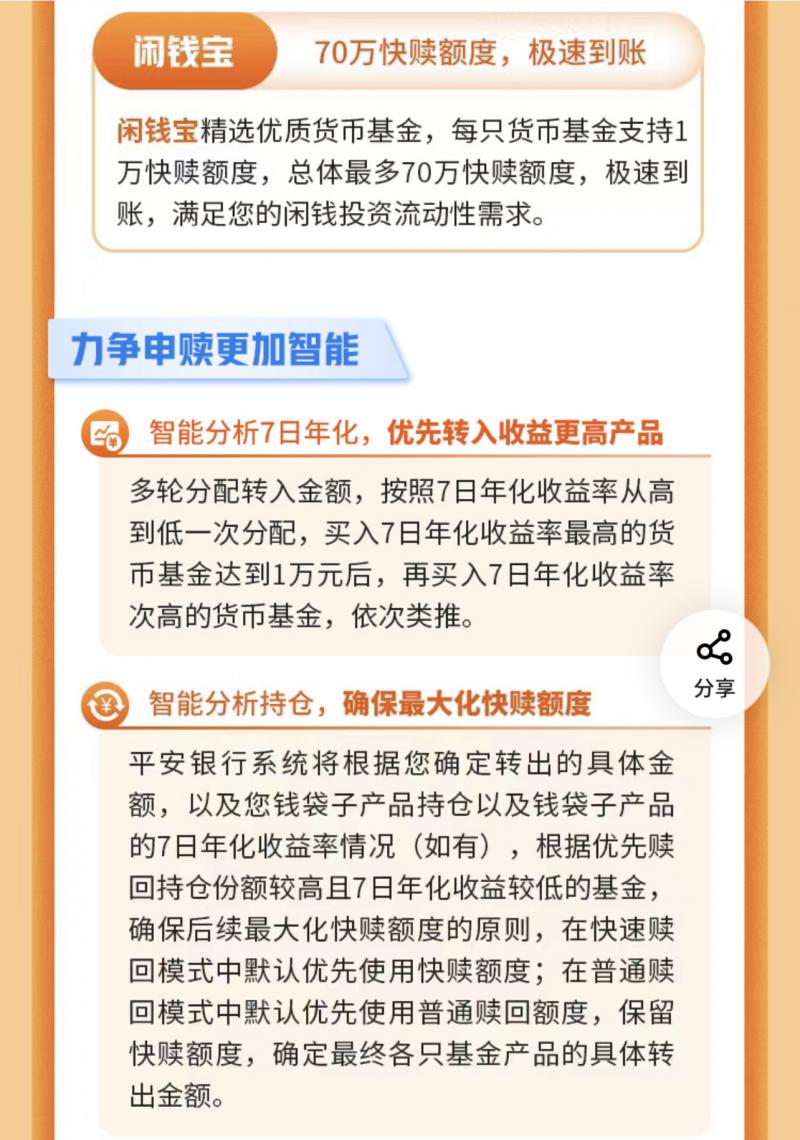

据了解,此前已有一些股份行推出类似产品,但50万元的快赎上限额度在业内属于较高水平。目前,招行的“朝朝盈2号”每日最高可快速转出80万元,平安银行的“闲钱宝”实时快赎额度最高可至70万元,还有一些银行的类似产品快赎额度只有五、六万元。

根据底层对接基金的原理,银行活期理财产品的每日实时快赎额度有多少万,就代表其对接了多少只货币基金。每日最多实时赎回50万的产品,就对接了50只货币基金 ;最多实时赎回80万元的,就对接了80只货币基金。

快赎上限从1万元放大到几万元甚至几十万元,银行具体是怎么操作呢?以中信银行“活钱+”为例,其底层对接的是50只货币基金。该产品可实现智能申赎,兼顾收益与流动性。买入时,按照7日年化收益率从高到低依次买入,即买入最高的产品1万元后再买入次高产品,直到买足50万元;超出50万的资金,则以1万为单位,按照7日年化收益率从高到低依次买入。赎回时,则优先赎回低收益率产品,即按照7日年化收益率从低到高为投资者赎回。当日,超过单只产品快赎额度的部分只能按照普通赎回,无法当日实时到账,只能T+1日到账。

据了解,其他银行的类似产品基本也是同样的操作。对客户来说,购买这样的银行活期理财产品,相当于借助银行系统方便快捷地分散投资了若干支货币基金。需要提醒的是,无论是货币基金本身,还是捆绑了多只货基的银行活期理财产品,都不保本保收益,虽然风险较低,但客户在购买时也要注意他们与银行存款的区别。

业内人士认为,“活钱+”这类银行理财产品的上线,体现出银行与基金公司共同推进金融创新、打造“以客户为中心”的金融生态圈的决心。步入财富管理新时代,银基通力合作应该能更好地为客户创造穿越周期的长期价值,促进金融市场的长期稳定发展。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 程婕

编辑/田野