当地时间周二,美联储主席鲍威尔在参加美国国会听证会时释放鹰派信息。他表示,虽然通胀有所缓和,但回落过程可能坎坷不平,货币政策全面见效需假以时日,将继续根据即将发布的全部数据以及对增长和通胀前景的影响,逐次会议作出决定,如果整体经济数据持续强劲,美联储准备加快升息步伐,终端利率或高于此前预期。

此番言论一出,美国国债收益率全线飙升,短期收益率领涨,日内2年期美债收益率自2007年7月以来首次触及5%;2年期/10年期美债收益率倒挂幅度一度扩大至逾100个基点,续刷40年多来纪录。同时美股承压下跌,道指收跌1.72%,报32856.46点;标普500指数收跌1.53%,报3986.37点;以科技股为主的纳指收跌1.25%,报11530.33点。

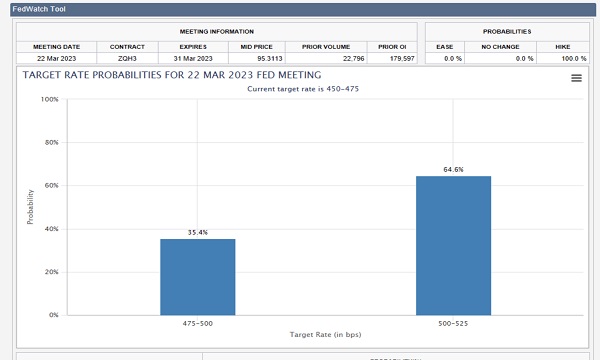

市场正在重新评估美联储政策利率路径预期。芝加哥商品交易所集团(CME)的“美联储观察(FedWatch)”工具显示,目前交易员预计,美联储本月有近70%的概率加息50个基点至5.00%-5.25%区间,而前一交易日仅有30%的概率;预计年内终端利率将落在5.5%-5.75%区间。在美联储12月的政策会议上,官员们预计联邦基金利率将在今年达到5.1%的峰值。

这是鲍威尔一个多月以来首次公开露面,也是美联储本月议息会议前最后一个释放货币政策信号的窗口,因此市场对于鲍威尔此次的讲话格外关注。

FedWatch工具(图片来源:芝商所)

鲍威尔警告称,1月份的就业、消费者支出、制造业生产及通胀数据显示,去年底在数据中看到的反通胀(disinflation)趋势在一定程度上有所扭转。虽然,这一情况有可能是1月份反常的温暖天气所导致的,但此种逆转的广度表明通胀压力高于上次联邦公开市场委员会 (FOMC) 会议时的预期。为使政策立场足够限制性,以令通胀逐步回归2%的目标水平,持续提高政策利率可能是合适的。

他还表示,让通胀回落仍有很长的路要走,道路亦可能会崎岖不平,为恢复价格稳定,可能需要将限制性政策立场保持一段时间。

鲍威尔说:“尽管近几个月通胀一直在放缓,但离2%目标仍然遥远,而且这一过程可能会很坎坷。最新的经济数据强于预期,这表明终端利率水平可能高于之前的预期。如果整体经济数据显示有必要加快收紧货币政策,我们将加快升息步伐。”

鲍威尔并未具体说明他认为利率最终会升至多高。

据美国商务部报告,美国1月PCE物价指数同比上涨6.1%,高于预期的6.0%,前值为5.8%;剔除食品和能源价格的1月核心PCE物价指数同比上涨5.2%,是近30年以来最高水平,大幅高于美联储2.0%的中长期通胀目标。

在评论当前经济形势和前景时,鲍威尔表示,自去年年中他上次在众议院作证以来,美国通胀增幅已一定程度上缓和,但仍远高于该央行2%的中长期目标。随着供应链瓶颈缓解以及政策收紧抑制需求,核心商品领域的通胀有所下降。尽管住房服务通胀仍然过高,但最近签署的租约显示,租金趋于平缓,这表明未来一年这部分通胀将放缓。尽管如此,到目前为止,除住房以外的核心服务类通胀几乎没有下降的迹象,而核心服务类通胀占核心消费者支出的一半以上。

他说:“到目前为止,在占核心消费者支出一半以上的剔除住房后核心通胀领域,几乎没有出现通胀回落的迹象。为了恢复物价稳定,需要看到这一领域的通胀降温,而且劳动力市场状况很有可能会有所软化。”

编辑/樊宏伟