1月31日,国家统计局发布的数据显示,1月制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点;非制造业商务活动指数为54.4%,比上月上升12.8个百分点;综合PMI产出指数为52.9%,比上月上升10.3个百分点。时隔3个月,3项PMI指数均升至扩张区间,经济景气水平明显回升。

2020年8月以来制造业PMI趋势图 数据来源:Wind

PMI是监测宏观经济走势的先行性指数之一,通过对企业采购经理的月度调查结果统计汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,包括制造业和非制造业领域。

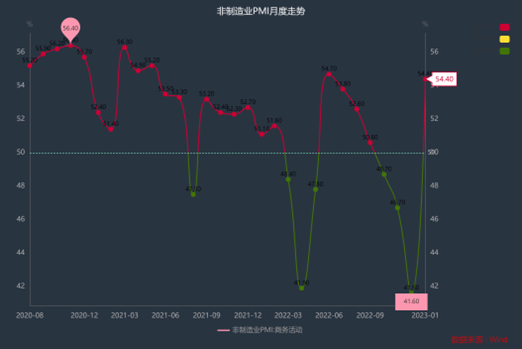

2020年8月以来非制造业PMI趋势图 数据来源:Wind

制造业供需两端同步改善

从制造业PMI指数的构成上看,各主要构成指数上行幅度普遍较大。其中,生产指数和新订单指数分别为49.8%和50.9%,较上月上升5.2和7个百分点,供需两端同步改善。

东方金诚首席宏观分析师王青对澎湃新闻表示,1月疫情影响减弱后,居民消费大幅反弹。这抵消了出口下行的影响,带动制造业市场需求改善。同时,需求改善带动生产活动增加;此前影响生产的劳动力不足问题得以缓解。

王青还表示,从业人员指数上升2.9个百分点至47.7%,是感染高峰过后,员工到岗率上升。供应商配送时间指数上升7.5个百分点至47.6%,源于疫情减弱后物流加快。

英大证券研究所所长郑后成对澎湃新闻表示,在“早放贷,早受益”背景下,1月金融机构新增人民币贷款均较高,市场流动性较为充足。同时,中央经济工作会议明确提出“继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合”,各地有力执行政策,对制造业PMI形成支撑。

在制造业PMI其他相关指标中,1月原材料购进价格指数升至52.2%,王青表示,这源于1月国际原油价格小幅上行,国内钢铁、煤炭价格也有普遍上升。

1月出厂价格指数下降0.3个百分点至48.7%。王青表示,当前宏观经济整体上仍呈现供强需弱特征,工业消费品价格承压。结合上年同期工业品价格基数偏高,预计1月PPI同比仍将为负。

1月新出口订单指数上升1.9个百分点至46.1%。郑后成表示,出口增速承压,依旧位于荣枯线之下,且处于历史低位区间。在12月宏观经济遭遇冲击的背景下,作为环比指标,1月制造业PMI仅微幅高于荣枯线,表明当前宏观经济还面临一定压力。

光大银行金融市场部宏观研究员周茂华对澎湃新闻表示,制造业部门需要体制增效,积极拓展海外市场;同时,保供稳价政策支持,国内能源、原材料等商品保供稳价措施仍不能懈怠。

周茂华还表示,考虑到海外通胀继续维持高位,原材料购进成本指数走高,在国内需求回暖的大背景下,国内仍需要对潜在输入性通胀风险保持警惕。

从企业规模看,大、中、小型企业PMI分别为52.3%、48.6%和47.2%,高于上月4、2.2和2.5个百分点,各规模企业景气水平均有所回升。

中、小型企业PMI指数仍在收缩区间,王青表示,由于小型企业吸纳绝大多数就业,着眼于推动就业较快修复,后期各地针对小微企业、个体工商户的扶持政策还会进一步加码,包括税费减免、融资支持等。

1月服务业PMI大幅回升

1月份,非制造业商务活动指数为54.4%,比上月上升12.8个百分点,重返扩张区间,非制造业景气水平触底回升。

分行业看,1月服务业PMI指数上行幅度最大,上升14.6个百分点至54%,结束连续6个月回落走势;春节假日消费市场回暖,服务业景气水平大幅回升。1月建筑业PMI指数为56.4%,比上月回升2个百分点,建筑业总体保持较快扩张。

建筑业方面,王青表示,景气度上升主要与疫情缓解后员工到岗率上升有关。即使在2022年疫情冲击最严重阶段,该指标都始终处于高景气区间,背后是基建投资稳增长力度较大。这有效对冲了房地产投资下滑带来的影响,对稳住宏观经济大盘起到了中流砥柱作用。

王青表示,着眼于推动经济保持较快回升势头,一季度基建投资有望继续保持较高的两位数增长水平。

服务业方面,王青表示,前期受疫情影响最大的零售、住宿、餐饮等接触型服务业商务活动指数均高于上月24个百分点以上,全部重返扩张区间。从预期看,业务活动预期指数为64.3%,高于上月12个百分点,升至近期高点,表明疫情高峰过后,企业对未来经营的信心正在明显增强。

周茂华表示,结合海外主要经济体看,由于疫情对经济干扰趋势减弱,服务业活动恢复趋势明显,加之国内就业和收入改善,居民高储蓄,物价温和可控,国内零售、服务消费将加快回归正常轨道。

“整体上看,在1月、特别是春节期间疫情影响大幅减弱后,宏观经济回暖势头明显。接下来两个月制造业PMI指数有望进一步回升,服务业PMI指数有望保持高位。这意味着一季度经济回升幅度有望超过市场此前的普遍预期。”王青表示,预计一季度GDP同比增速有可能达到4%左右,较上季度回升1.1个百分点。

王青还表示,1月制造业PMI指数大多数指标仍在荣枯线之下,表明当前经济修复基础仍有待进一步增强。加之当前房地产行业仍在延续低迷状态,下一步宏观政策还会保持稳增长取向,着力对冲三重压力,增强市场信心,夯实经济回稳向上基础。

“为引导房地产行业尽快实现软着陆,有效防范化解重大经济金融风险,助力经济回升势头,不排除一季度监管层引导5年期LPR报价下调的可能。不过,在经济增速回升前景较为明朗的趋势下,下调政策利率(MLF利率)的可能性已经不大。”王青说道。

编辑/樊宏伟