2022年拉美地区经济实现超预期增长,但经济增速在下半年明显放缓,且有可能持续整个2023年。当前拉美地区普遍面临高通胀、高利率、高负债率、高失业率、高贫困率等问题,在政策调整空间有限、全球经济萎靡不振的挑战下,经济增长存在明显脆弱性。尽管挑战重重,拉美经济也面临一些可利用的机遇,如资源优势、参与全球产业链调整、加强对华合作等。中拉经贸关系将成为拉美疫后经济复苏的重要动力。

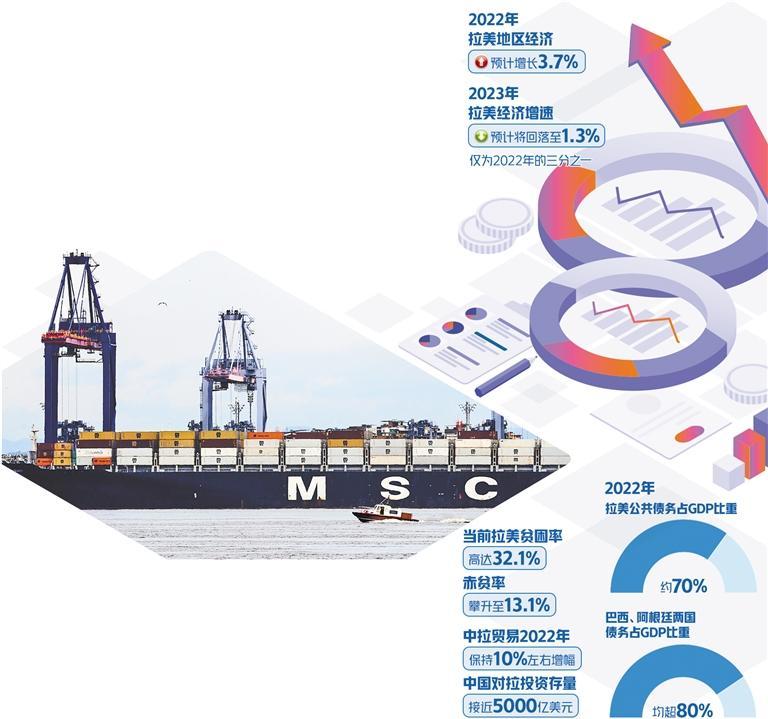

2022年,拉美地区经济预计将实现3.7%的增长,尽管增速不及2021年的6.7%,但能够超过全球经济3.1%的均值,已经超出了大多数市场预测。联合国拉丁美洲和加勒比经济委员会在盘点2022年拉美经济时指出,尽管拉美在2022年上半年实现超预期的增长,但经济增速在下半年明显放缓,且有可能持续整个2023年。

2023年,拉美经济增速预计将回落到1.3%,仅为2022年的三分之一,也仅为全球经济增长预期的一半。从前后三年来看,一方面,作为受疫情影响最严重的地区,拉美经济复苏势头并不显著;另一方面,与其他地区相比,拉美经济体现出更强的波动性。

在经济持续不景气且波动加剧的局面下,拉美政治生态产生了连锁反应。巴西左翼领导人卢拉在大选中胜出于2023年1月1日就职。到2022年底,拉美地区主要人口大国巴西、墨西哥、哥伦比亚、阿根廷、委内瑞拉、智利都选举产生了左翼政府。很显然,整个地区在过去一个选举周期未能取得经济民生的改善,选民对民生问题的关注是促成左翼回归的关键原因所在。然而,受经济困难的影响,拉美国家的治理难度明显上升,加之左右轮替过程中政治力量博弈趋于均势,该地区在现阶段面临更严峻的政经风险。2022年12月7日,秘鲁政局发生剧变,左翼总统卡斯蒂略任期尚未过半便遭国会弹劾解职,这也成为此轮左翼浪潮中响起的第一个“警报”。

从目前来看,经济表现不仅将决定此轮左翼主政周期的长短,而且也是影响拉美地区政经社会局势的关键因素。但是,国际市场对拉美经济2023年的预测并不乐观,总体来看,拉美地区面临的挑战远多于机遇。

首先,拉美地区面临的最大挑战在于宏观经济的脆弱性。拉美经济在最近两年均实现了相对不错的增长,但仍属于新冠疫情大冲击后的反弹。换言之,当前拉美宏观经济指标在近两年并未得到根本改善,经济增长存在明显的脆弱性。

具体来看,拉美国家当前普遍面临高通胀、高利率、高负债率、高失业率、高贫困率等问题。尽管通胀在2022年下半年有所放缓,但是短期压力依然存在,大概率仍会在2023年保持高位区间。尤其在委内瑞拉、阿根廷、古巴、苏里南等国,控制通胀将是2023年的首要经济任务。在通胀居高不下的局面下,拉美多数国家的利率都处在历史高位,比如阿根廷的基准利率高达75%,是全球利率最高的国家之一,而在20国集团中,墨西哥、巴西和阿根廷是利率最高的三个国家。此外,经济增长对就业情况的改善程度并不明显,阿根廷、巴西、智利、哥伦比亚等国的失业率均超过8%。相较而言,债务风险更为突出。2022年拉美公共债务占GDP的比重约为70%,巴西、阿根廷两国均超过80%,加勒比部分国家的公共债务则更高。根据联合国拉美经委会的统计数据,当前拉美的贫困率高达32.1%,倒退至2007年的水平,而赤贫率也攀升至13.1%,甚至倒退到27年前的水平。换言之,拉美在过去近20年所取得的扶贫成效化为乌有。从上述几个指标可以看出,尽管拉美经济在过去两年均取得了较好增长,但是多个宏观经济指标很不乐观,这将严重限制拉美经济增长的可持续性。值得一提的是,巴西、墨西哥、阿根廷、智利等地区大国的经济增长不及地区均值,由于缺乏地区大国的带动,拉美经济很难有太大的起色。

其次,政策调整空间有限是拉美经济面临的另一挑战。一方面,最近几年,受新冠疫情的影响,拉美地区的消费和投资都受到很大抑制,这对扩张性的货币政策提出了需求。但在全球通胀潮和美联储加息的局面下,货币政策被迫转向紧缩,进而强化了对消费和投资的抑制。从全球通胀预期和诸多不确定因素来看,拉美国家降息的空间较为有限。另一方面,公共财政收支失衡限制民生项目规模。在此轮左翼浪潮中,民众对社会福利政策提出了更高期待,这同样对扩张性财政政策提出了需求,尤其是加大民生项目投入。尽管2022年拉美地区财政赤字略有好转,但公共债务却很不乐观,多数国家的负债率高出国际警戒线。为扭转财政困境,拉美左翼政府普遍提出了税改方案,希望通过暂时性的增税缓解财政困难。但从可操作性来看,不管从经济景气程度上,还是从立法机构中的左右均势博弈分析,以增税为目标的税收改革很难在短期内获得通过。从上述两个方面来看,拉美国家的货币、财政政策调整空间都比较有限。

再次,全球经济萎靡不振是拉美经济面临的第三大挑战。内生增长动力不足是拉美经济的痼疾,尤其在经济不景气周期,全球经济走势对拉美地区的影响更为关键。根据国际货币基金组织的预测,2023年全球经济增长率将回落至2.7%,而世界银行的预测更为悲观,仅为1.9%。而从中期来看,全球经济在未来3年至5年可能维持3%左右的中低速增长水平。全球经济不振对拉美经济的负面传导主要体现在三个层面。第一,大宗产品需求下降将直接影响拉美地区的国际收支水平,削弱该地区国家的进口能力,进而限制经济增长动力;第二,全球流动性萎缩将使拉美国家面临外资流入减少的局面,由于拉美国家普遍存在投资能力不足的缺陷,加之当前该地区不断攀升的债务风险,投资短缺或成为下阶段影响拉美经济增长的最大短板;第三,不管是国际不稳定、不确定、不安全的短期因素,还是美欧国家政策调整的不确定性,都将对拉美市场的稳定性构成冲击。

尽管挑战重重,拉美经济也面临一些可利用的机遇。

第一个机遇体现在拉美地区的资源优势层面。虽然全球经济低速增长抑制了市场对大宗产品的需求,但在大国博弈下,资源禀赋优势使得拉美具有更显著的战略价值,比如,玻利维亚、智利、阿根廷的锂储量分居全球前3位,巴西的镍、稀土储量均排名全球第3位,古巴的钴和镍储量均排名全球第4位,这些战略资源或将成为全球投资的新热点。与此同时,在乌克兰危机前景尚不明朗的局面下,拉美国家在能源、农业两个重点领域存在较大的挖掘潜力。比如,全球能源危机为委内瑞拉石油业提供了难得的复兴机遇,美欧逐步放松了对马杜罗政府的制裁力度,巴西大豆在中美贸易战、俄乌冲突之中不断扩大市场优势,尤其随着全球饥饿问题的加剧,部分拉美国家能够为缓解全球粮食安全作出贡献。

第二个机遇来源于全球产业链的调整新态势。在美国主导的全球产业链大调整中,拉美国家面临近岸外包的参与机会,尤其随着亚洲国家工资水平的上升,拉美国家在劳动力成本层面逐步与亚洲国家持平。综合营商环境的各个方面分析,智利、哥斯达黎加、墨西哥在承接近岸外包上具有一定优势。但是,拉美国家在基础设施、技术能力、政治风险、公共治安等方面普遍存在明显短板,这些都将影响美国企业投资拉美的积极性。从实际情况来看,美国最近几年对拉美相继推出了“美洲增长倡议”“重建美好世界”“美洲经济繁荣伙伴关系计划”等政策倡议,但是美拉之间的经贸合作活力并未发生明显改观,这也体现出美国近岸外包仍存在诸多约束条件,其中最重要的前提就是拉美国家营商环境亟待改善。

第三个机遇需要拉美从对华合作中加以挖掘。21世纪的头20年,中拉经贸合作一直保持高效的节奏。2022年,中拉关系取得一系列突破。2022年年初,阿根廷、厄瓜多尔两国总统访华并出席北京冬奥会,中阿签署“一带一路”合作倡议;11月底,古巴国家主席迪亚斯-卡内尔对中国进行国事访问。此外,中国与厄瓜多尔、乌拉圭、萨尔瓦多启动了自贸谈判程序,阿根廷正式提交加入金砖国家的申请。另外,中拉贸易在2022年保持10%左右的增幅,中拉贸易的快速推进彻底改变了拉美地区的贸易格局,对多数拉美主要国家而言,中国在贸易层面的重要性已经超过了美国,并且拉美国家在对华贸易中多处于顺差的有利位置。在投资层面,中国对拉投资存量接近5000亿美元,中国已成为巴西等拉美主要国家最重要的投资来源。由此可见,中拉经贸关系的复苏节奏体现出明显优势,而且很大概率会成为拉美地区疫后经济复苏的重要动力,加之中拉双方在经贸层面已形成的高度关联性,中拉经贸合作在下一阶段将保持较强的韧性,在一定程度上能够更有效地规避政治因素、国际环境的干扰。

文/周志伟(中国社会科学院拉丁美洲研究所研究员)

图源/新华社

编辑/姬源