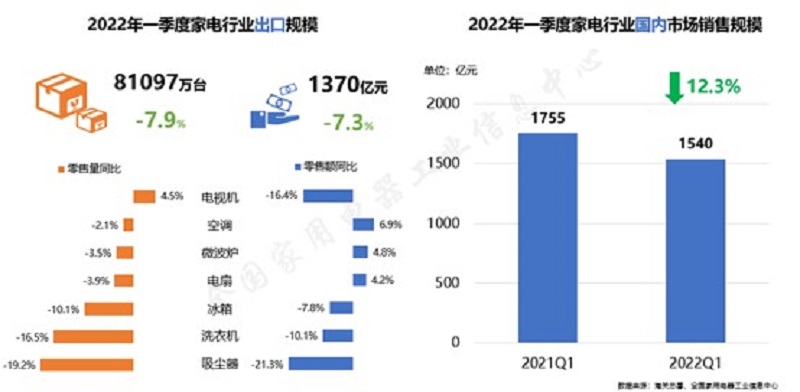

5月11日,由中国家用电器研究院指导、全国家用电器工业信息中心主办的《2022年中国家电行业一季度报告》正式发布。报告显示,今年一季度我国家电行业国内累计销售额1540亿元(品类涉及彩电、白电、厨卫、小家电产品),同比下降12.3%。另据海关总署数据显示,今年一季度我国家电产品出口额累计1370亿元,同比下降7.3%。受到国内多地疫情的影响,一季度我国家电线上线下销售均受到不同程度的影响,其中线上零售额同比下滑4.4%,线下零售额同比下滑19.4%。整体看来,一季度我国家电产销都受到疫情影响,开局略显低迷,但市场整体升级趋势得到延续,终端市场价格继续走高,创新型产品、集成化、智能化及高品质产品受到生产企业和消费者的关注。

全国家用电器工业信息中心执行副主任吴海涛认为,一季度特别是3月份我国制造业面临多方面的压力,家电制造业原材料成本处于历史高位,一些地区的停工停产导致科技和工业产业供应链承压。疫情的加剧也使物流受阻,居民消费恢复进程放缓,尤其是自去年疫情以来持续坚挺的线上消费在今年一季度也受到拖累。展望年内的家电市场前景,他认为家电节能补贴等促消费措施的效用将更加明显,家电生产和流通主流企业都应当充分借力政策东风,在提升产品结构,提高服务能力,改善自身盈利情况等方面再上台阶。

全国家用电器工业信息中心研究员杨征在解读一季度报告时指出,传统大家电彩电、空调、冰箱(含冰柜)、洗衣机(含干衣机)的零售额约占我国家电行业整体内销额的60%,今年一季度这六类家电的国内市场零售额为874亿元,同比下降14%。其中,只有干衣机产品出现了65.8%的增长,其它品类降幅均在两位数以上。她表示,传统大家电由于进入消费者家庭较早,普及率较高,当前市场以主动升级为主,最直接的发展趋势是规格向大、性能增强、功能更丰富。产品结构的升级和原材料价格的上涨,推动了终端市场价格结构变化。部分品类低端机型虽然还保持着一定的销量,但整体上中高端产品的市场份额呈增加趋势。在整体不利的市场环境下,各品类中领导品牌的技术、创新、营销等能力较中小品牌更具优势,促进了其市场份额的扩大。传统大家电的发展已相对成熟,产品在固有维度上难以获得突破,因此部分企业尝试开辟新的赛道,比如彩电中的激光电视、多种显示技术,新风空调、新门体结构的冰箱、复式洗衣机等等。对市场反馈数据的变化进行分析,这些差异化的产品正在逐渐被消费者接受。

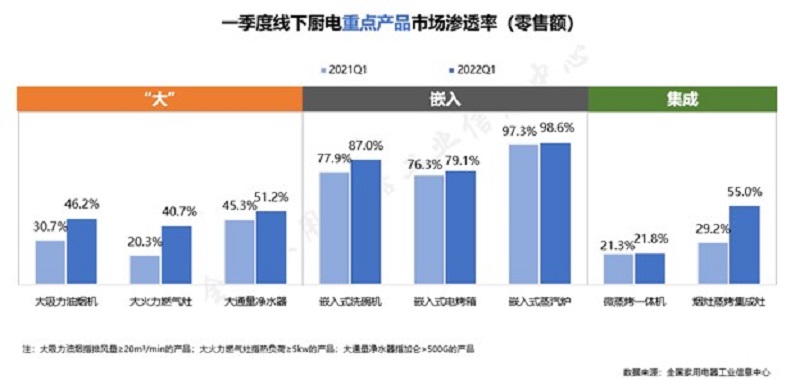

一季度,居民消费意愿受到抑制,原本应该迎来销售旺季的厨卫电器在一季度的表现不及预期,整体销售规模同比下降9.7%,但集成灶、洗碗机等新兴品类仍处在上升通道,市场规模分别同比增长31.5%、17.7%。传统厨电方面,大火力燃气灶、大吸力油烟机市场渗透率持续增长。嵌入式厨电可以满足当下消费者在不同场景中的多样化需求,因而受到消费者青睐,如嵌入式洗碗机一季度在线下洗碗机市场的零售额占比已达到87.0%。集成灶作为集成厨电的代表,市场热度持续攀升,其中蒸烤集成灶产品在线下市场的零售额占比达到55.0%。

小家电市场继续延续去年第四季度以来需求疲弱的态势,内销规模同比下滑10.3%。由于制造成本持续攀升,而企业出口订单价格的提升具有滞后性,以及海外产能逐渐恢复等原因,小家电出口也未能延续2020年以来的强势表现。厨房料理类、家居环境类大部分品类近两年缺乏有效的创新,市场热度有所下降,其中电饭煲由于较强的刚需属性,表现尚显坚挺,而作为可选品类的料理机,步入品类瓶颈期,品牌大规模退出。清洁电器在2020年疫情后,由单一的吸地、拖地功能,整合并加入了拖布自清洁功能,进入市场的二次爆发期,洗地机一跃成为炙手可热的增长型品类,预计2022年市场规模将接近百亿元。

文/北京青年报记者 张钦

编辑/樊宏伟