2021年,哪吒、零跑、威马在销量端的突飞猛进,让众多厂商看到了国内电动车市场的潜力,但整体来看,全年交付量站上9万大关,并甩开位列第四名的哪吒汽车两万余辆的“蔚小理”,依旧牢牢把握着一线梯队的准入门槛。

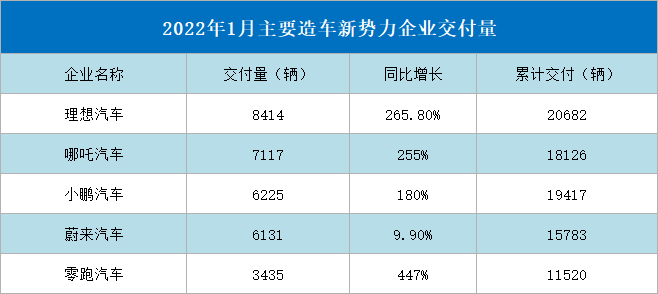

只不过,留给“造车三傻”的庆祝时间并不多。时间来到2022年,原本稳健的“蔚小理”集团迅速受到第二梯队的挑战。1月、2月已经公布交付量的两个月份中,哪吒汽车连续超越蔚来、小鹏汽车,来到交付榜单第二位,并与身后的二者快速拉开差距。

尽管受到二月春节假期工厂停工的影响,各家车企交付新车的绝对数量相较前月都有着不小的环比下滑,但从近两月的市场变化趋势来看,造车新势力在市场中保持同比跟进新能源市场增速的状况下,曾经依赖高端化开拓市场的格局正发生快速地转变。

高端化不再是唯一解

据乘联会数据显示,2月新能源市场共计销量35.2万辆,同比增幅达到135.7%。而已公布销量数字的新势力车企中,主打高端市场的蔚来9.9%的同比增幅相较整体市场已经严重掉队;销量构成中以高端产品为主的小鹏,其180%的同比增幅也相较去年呈现放缓迹象。

针对2月的销量表现,蔚来与小鹏分别给出了各自的解释。小鹏汽车表示,二月交付量的下滑主要是在2022年1月底至2月初春节停产期间,对小鹏肇庆基地开展技术改造。而蔚来汽车方面则表示,蔚来的销量主要由于“春节假期工厂停工”,而且2月份还生产了ET7的样车、展车和试驾车。

二者也均提出当后续产能稳定后将逐步释放现有订单增加销量的可能性。作为2月交付量表现最佳的理想汽车,虽然销量依旧保持在较高水平,但根据2月底理想在其发布的2021年业绩财报中指出,预计2022年第一季度交付新车为3万-3.2万辆,较2021年同比增长138.5%-154.4%,照此预估,理想的销量涨幅同样难以超越新能源市场整体增速。

反观从2020年开始将目光聚焦于中低端市场的哪吒与零跑汽车,二者从2022年以来的涨幅十分明显。其中,哪吒前两月累计交付量同比增长332%,零跑汽车则在2月同比增长达到447%。

从销量变化来看,性价比优势正逐渐成为影响新能源市场的主要因素。

下与上之间的新格局

当然,经过激烈竞争存活至今的新势力,注定都有自身的产品逻辑与对于未来发展路径的独特规划。为了市场委曲求全,或许倒不如坚持自身的道路在市场中寻求差异化从而巩固自身的领地。

但需要注意的是,随着竞争的愈发激烈,以及新势力们在从1-10的拓展阶段不断丰富自身产品线并寻找市场全新突破口时,高端化之下的运营模式重叠也日趋严重。

当蔚来汽车总裁秦力洪回望着2021年,30万元以上的纯电市场,蔚来总计交付91329辆,占据40.7%的市场份额;当理想ONE坐上30万元以上中大型SUV销量第一的宝座,高端化之下的本就不算丰富细分市场也正被不断延伸的车企触角们蚕食殆尽。

蔚来今年将发布3款车型以继续细化市场,而理想和小鹏分别将下一款新车理想X01和小鹏G9,直指蔚来。

大众市场被视作现阶段更好的选择。2021年,蔚来创始人李斌曾多次强调,“NIO自己不会发布太便宜的车型,但会通过一个新的品牌进入到大众市场。”

对于蔚来、小鹏等新势力品牌而言,虽然在售车型众多,但短期内销售规模的提升缓慢,注定了其很难通过分摊成本来实现进一步盈利,这也是二者目前在财报上尚且难以通过整车销售实现盈利的最大难题。

国盛证劵发布研报称,下探中端市场已经成为蔚来争取长期增长的重要途径。如果蔚来成功推出性价比与科技感兼具的产品,并从高端市场延伸至中端市场,2025年蔚来总交付量有望达到50万辆。

相比之下,哪吒与零跑如今的销量逆袭则从另一面反应了电动化市场的折中趋势,从最初定位15-20万元区间的哪吒U、零跑S01,到如今在10万元内担当品牌销量主力的哪吒V、零跑T03,二者均经历了身为市场后来者在中高端市场的试错,以及此后下沉至入门级市场的成功。

但站稳脚跟后,进一步向上探求更大的市场空间,也成为了这部分车企共同的目标。零跑通过C11的发布成功推动自身产品体系的平均价值升高,而哪吒也明确在今年将面向20万元级市场投放全新的哪吒S车型。

从新势力高端化市场的独大,到一二线梯队共同朝向15-25万元级市场进发,新势力构建的电动车产品两极分化壁垒正被其自身对于市场的更多渴望逐步打破。交错之下的市场排名,也印证了消费者对于更多元化、更具独特性的大众化产品的渴望。

2021年,将目光瞄向大众化产品的比亚迪、广汽埃安、大众等传统车企,实现了旗下新能源产品销量的快速增长,广汽埃安去年的全年销量更是远超“蔚小理”达到12.3万辆,今年2月,埃安再次以8526辆的成绩拿下新造车企业销量头名。显然,随着越来越多注重大众市场的传统车企介入,分列两级的新能源产品正面临着更广阔市场区间的巨大诱惑与挑战。

来源/观察者网

编辑/樊宏伟