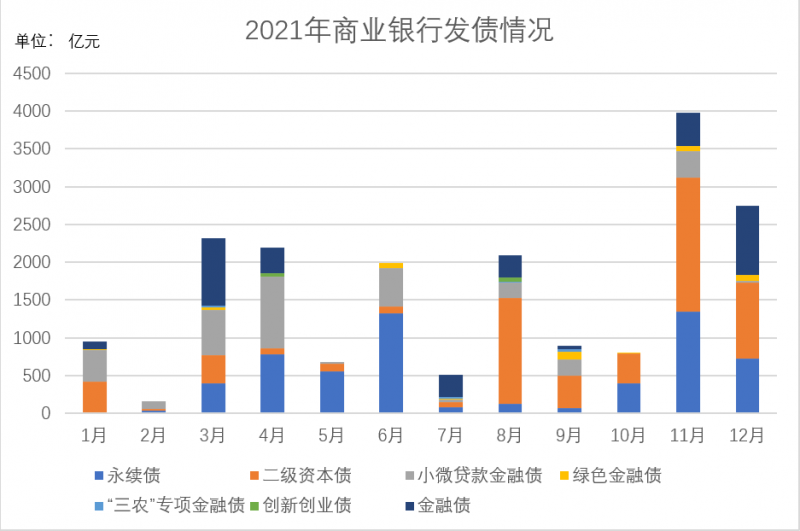

刚刚过去的2021年,商业银行发债19343.78亿元。从发债类型来看,二级资本债、永续债、小微贷款金融债列商业银行发债前三,去年分别发行6154.23亿元、5855亿元、3420亿元。从月份来看,11月商业银行发债总额最高,2月商业银行发债总额最低。

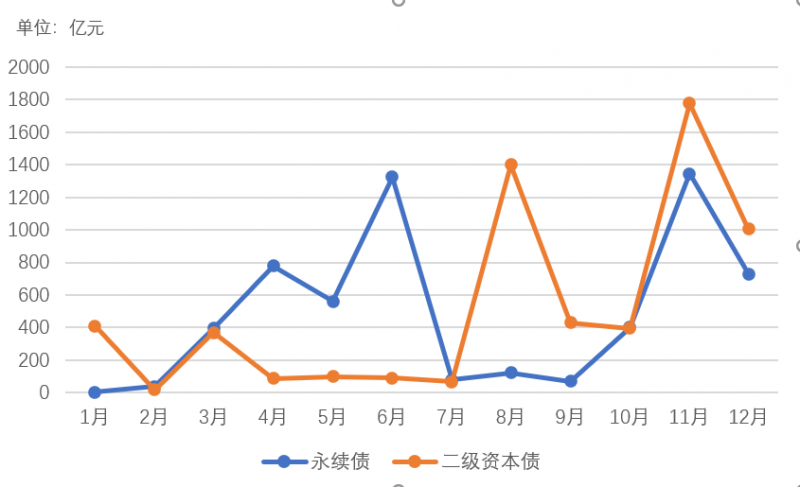

二级资本债和永续债是2021年商业银行主要的发债类型。从2021年上半年发行情况来看,永续债的发行规模高于二级资本债;从下半年发行情况来看,二级资本债的发行规模高于永续债。

此外,值得注意的是,2021年,商业银行发行小微贷款金融债达3420亿元,这和政策层面对小微企业的支持离不开。去年3月5日,国务院总理李克强在政府工作报告中指出,2021年务必做到小微企业融资更便利、综合融资成本稳中有降,继续多渠道补充中小银行资本。

2021年商业银行发债情况

二级资本债发行总额最高

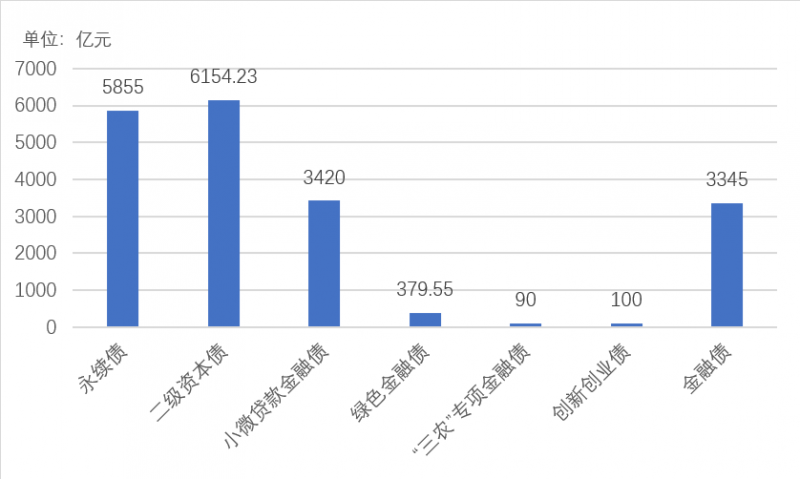

2021年,商业银行发债的类型包括二级资本债、永续债、小微贷款金融债、金融债、绿色金融债、创新创业债、“三农”专项金融债,分别发行6154.23亿元、5855亿元、3420亿元、3345亿元、379.55亿元、100亿元、90亿元。

2021年主要发债类型

二级资本债和永续债是近年来常见的银行资本补充工具。二级资本也叫附属资本或补充资本,是商业银行资本基础中扣除核心资本之外的其他资本成份,是反映银行资本充足状况的指标。永续债指没有明确到期日或期限非常长的债券,即理论上永久存续,用于补充银行其他一级资本。小型微型企业贷款专项金融债券、绿色金融债以及“三农”专项金融债则分别专项用于小微型企业、绿色金融领域、“三农”领域的债券。

关于商业银行的资本补充情况,去年8月,中银协发布的《2021年度中国银行业发展报告》指出,在监管政策的支持下,永续债成为商业银行其他一级资本补充的首选工具,二级资本工具债发行规模也继续保持高位。

光大银行金融市场部宏观研究员周茂华接受澎湃新闻采访时表示,去年商业银行发行二级资本债,主要受“资管新规”过渡期临近,部分资产回表;实体经济信贷需求扩张带动;系统性重要银行附加资本监管要求等因素影响,银行补充资本的积极性较强。另外,二级资本债对银行上市与否没有限制,有助于拓宽尚未上市的中小银行补充资本渠道。

上半年永续债发行额度高于二级资本债

澎湃新闻观察到,去年上半年永续债的发行额度明显高于二级资本债,以去年7月份为分水岭,二级资本债的单月发行额度赶超永续债。

2021年永续债和二级资本债发行情况

去年7月商业银行永续债发行规模和发行永续债的银行数量环比骤降。去年7月,仅恒丰银行1家银行发行80亿元永续债,而去年6月发行永续债的银行12家共1325亿元。与去年6月相比,去年7月永续债的发行规模骤降93.96%,发行永续债的银行也由12家降至1家。

东方金诚首席金融分析师徐承远曾在接受澎湃新闻采访时表示,商业银行永续债的发行数量一直呈现波动性,上半年商业银行永续债发行密度及数量同比均增长明显,7月份仅1家银行发行永续债或具有一定偶然性。

徐承远进一步指出,相较于其他资本补充工具,永续债具有发行门槛低、限制少、融资成本相对较低等优势。同时,永续债被计入权益科目中,能起到改善资本结构的作用。因此,在我国商业银行资产规模持续增长,资本补充问题日益突出的环境下,作为外源性资本重要补充工具的永续债愈加受到了商业银行的重视,发行数量和发行规模有望继续增长,发行主体将继续向中小银行倾斜。

小微型企业贷款专项金融债备受青睐

永续债和二级资本债是常见的银行发债类型。去年,商业银行小微型企业贷款专项债发行额度仅次于上述两种债券类型,这和疫情之下对小微企业贷款的支持政策分不开。

关于小型微型企业贷款专项金融债的发行,招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼在接受澎湃新闻采访时表示,这几年银行支持小微企业力度在加大,既是政策要求,也是银行自身业务转型的需要。再加上现在银行结构性存款以及互联网存款的负债来源又受到了一些限制,银行通过发行小微企业金融债能够获取更多的成本相对较低的资金,有助于银行更好的支持小微企业。

去年3月5日,在小微企业贷款方面,去年政府工作报告指出,将延续普惠小微企业贷款延期还本付息政策;延长小微企业融资担保降费奖补政策;大型商业银行普惠小微企业贷款增长30%以上;适当降低小微企业支付手续费。今年务必做到小微企业融资更便利、综合融资成本稳中有降。此外,政府工作报告还指出,继续多渠道补充中小银行资本。

董希淼表示,政府报告连续几年都对银行小微企业贷款提出较高要求,所以应该支持银行以更多的渠道获取成本相对较低的资金增强银行支持服务小微企业可持续性。发行小微企业金融债是一方面,可能还要创新更多的方式,拓宽银行特别是中小银行的负债来源,降低负债成本,让银行能够以相对较低的成本来支持小微企业和服务实体经济。

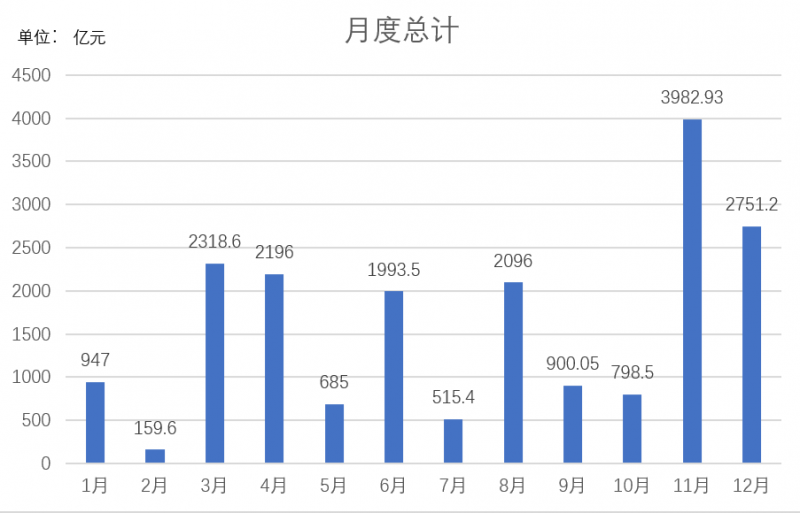

11月发债额度年内最高

从月份来看,去年11月商业银行发债额度创年内最高,12月的商业银行发债额度仅次于11月。

从月份来看,2021年商业银行发债情况

周茂华认为,这主要是因为疫情与银行风险处置消耗资本金,部分银行利润留存等内源性补充资本不足,监管部门鼓励银行多渠道补充资本,增强稳健经营与抗风险能力,银行通过债券、股权等工具多元化补血。全球疫情尚未受控,全球经济仍在艰难复苏,面对复杂经济发展环境,银行有动力夯实资本实力,提升抗风险与经营能力。

从月份来看,受春节假期影响,去年2月,商业银行发债额度最少为159.6亿元。去年2月的发债银行主要为城商行和农商行。其中城商行有4家:北京银行、浙江稠州银行、龙江银行、九江银行;农商行有3家:湖南张家界农商行、贵州花溪农商行和东莞农商行。

来源/澎湃新闻

编辑/樊宏伟