9月10日,中国汽车工业协会(下称“中汽协”)发布8月汽车产销数据。

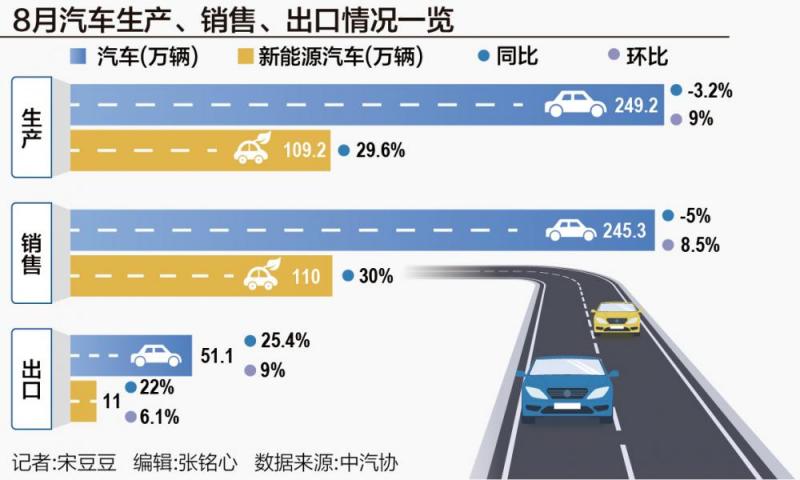

8月,汽车产销分别完成249.2万辆和245.3万辆,环比分别增长9%和8.5%,同比分别下降3.2%和5%;1~8月,汽车产销分别完成1867.4万辆和1876.6万辆,同比分别增长2.5%和3%,产销增速较1~7月分别收窄0.9和1.3个百分点。

“受近期高温多雨、部分行业生产淡季等因素影响,制造业企业生产和市场需求均有所放缓。8月销售总量接近250万辆,环比上升,但较去年同期有所下降。主要原因是去年同期基数较高,另外相关部门和部分省市出台的汽车报废更新、置换更新等政策落地过程需要时间,短期内不会有立竿见影的效果。”中汽协副秘书长陈士华表示。

具体来看,8月乘用车和商用车产销环比增长、同比下降,新能源汽车和汽车出口同比继续保持较快增长,中国品牌乘用车市场占有率达到66.9%,同比上升10.1个百分点。

燃油车走势低迷

8月乘用车国内销量174.4万辆,环比增长9.3%,同比下降9.4%。1~8月,乘用车国内销量1298.1万辆,同比下降1.6%。

“燃油车的超预期低迷”一定程度上影响了车市表现。8月传统燃料乘用车国内销量79.5万辆,比上年同期减少41万辆,环比增长7.1%,同比下降34.1%。1~8月,传统燃料乘用车中,各级别销量均呈不同程度下降。目前销量仍主要集中在A级,累计销量523.3万辆,同比下降12.2%。从价格区间来看,传统燃料乘用车销量仍主要集中在10万元~15万元价格区间,累计销量319.3万辆,同比下降11.4%。

有业内人士告诉记者,过去20年,燃油车年年降价、月月促销,但由于新品的推出维持了其价格稳定,即每次降价一段时间,新品的推出会将价格拉回原位,但今年燃油车推出的新品较少,导致价格压力较大。

与燃油车表现萎靡不同,新能源汽车仍是8月的主要增长引擎。8月,新能源汽车产销分别完成109.2万辆和110万辆,同比分别增长29.6%和30%,新能源汽车新车销量达到汽车新车总销量的44.8%。1~8月,新能源汽车产销分别完成700.8万辆和703.7万辆,同比分别增长29%和30.9%。

不过,从同比增速来看,新能源车与燃油车市场增速再次拉大,6月二者同比增速差为55%,8月这一数字扩大至65%。

“燃油车正进入恶性循环,只能通过降价来维持市场份额,但价格下降会损害经销商盈利能力、损害品牌、损害二手车残值,纯燃油车在中国的市占率正进入加速下滑的通道,比如本田、丰田、日产等日系车正在重复过去几年现代起亚、福特在中国遇到的问题,接下来几年合资汽车的纯燃油车会有巨大的麻烦,它们的份额都会让给新能源汽车,所以新能源汽车的市场空间会快速扩大。”蔚来董事长、CEO李斌近期表示。

事实上,从2023年开始,“油电大战”的天平进一步向电车倾斜,即使2022年底新能源车购置补贴完全退出,但绿牌、购置税等政策优势仍在。产业链的成熟和核心零部件(尤其是电池)价格大幅下降,让新能源车尤其是插混车型逐渐具备了成本优势。政策倾斜叠加产业链成熟,让新能源车增长迅猛。

需要注意的是,与国内燃油车市场份额持续收缩不同,传统燃油车是中国汽车出口的主力,增速也高于新能源汽车。8月,传统燃料汽车出口40.2万辆,同比增长26.4%;新能源汽车出口11万辆,同比增长22%。前8月,传统燃料汽车出口295.5万辆,同比增长33.4%;新能源汽车出口81.8万辆,同比增长12.6%。

新能源车零售渗透率连续两月突破50%

在新能源车加速替代燃油车的过程中,中国品牌与外国品牌呈现“冰火两重天”的走势。

8月,中国品牌乘用车共销售146万辆,环比增长10.4%,同比增长13%,占乘用车销售总量的66.9%,销量占有率比上年同期提升10.1个百分点。前8个月,中国品牌乘用车共销售1021.3万辆,同比增长20.4%,占乘用车销售总量的63.2%。

此前麦肯锡预测,到2025年中国品牌乘用车市场份额将加速提高至60%,5年内实现汽车行业有史以来最大跃升。如今中国品牌市场乘用车的份额已超过这一预测值。

此消彼长。由于燃油车市场的逐步收缩,外资品牌的销量和市场份额同环比出现了一定下滑。乘联会数据显示,8月,豪华车零售22万辆,同比下降21%,环比增长3%;主流合资品牌零售48万辆,同比下降27%,环比增长7%。

豪华品牌零售份额11.6%,同比下降3个百分点,传统豪华车市场零售份额回落明显。“豪华车尤其是传统豪华车份额下降较为明显,主要是由于出现了一些稳价格行动,对批发零售带来了一定影响。”乘联会秘书长崔东树告诉记者。

有合资车企高管在接受21世纪经济报道记者采访时表示,未来中国市场最终生存的可能只有不到10个汽车品牌,如果这一预测成真,那么进攻是合资车企唯一的策略,而且唯有进攻才是最好的防守。

由于市场条件变化和客户需求不及预期,不少外国车企开始调整电动化步伐。奔驰宣布将不再坚持原先2030年前在主要市场全面转向电动汽车销售的目标,沃尔沃近期将电动化的目标调整为到2030年插电式混合动力车和纯电池车型至少占其销量的90%。

与之对比鲜明的是,中国新能源乘用车零售渗透率却创下新高。继7月新能源乘用车国内月度零售量首次超过燃油乘用车之后,8月国内新能源车零售渗透率达53.9%,较去年同期(37.3%)提升16.6个百分点,也是连续第二个月突破50%。

其中,自主品牌中的新能源车零售渗透率75.9%;豪华车新能源车零售渗透率33.5%;而主流合资品牌中的新能源车零售渗透率仅为8%。

随着理想、问界、比亚迪等销量持续走高,插混和增程路线逐渐成为主流,新能源阵营内部出现明显分化,插混车型增长态势远高于纯电动车型。8月插混车型增速(81.6%)远高于纯电动车型(8.3%),成为当前新能源汽车销量增长的主要因素。前8月,纯电动车和插电式混合动力汽车累计销量分别为421.6万辆和281.7万辆,同比增长9.7%和84.2%。

陈士华指出,越来越多插混车型的加入,增加了该类车型的市场竞争力,也促进了销量增长。

“下半年新能源乘用车零售渗透率应该都在50%以上,没有回头的趋势,原因在于电动车的产品魅力、技术竞争力相对较强,新能源车技术进步带来消费体验的提升,价格未来也有一定的下降空间。(下半年)越往后新能源车的零售渗透率越高,尤其在年末市场。”崔东树表示,今年下半年新能源车市场整体零售渗透率肯定会超过45%,有机会到50%,明年的新能源车零售渗透率一定会超过50%。

展望后续车市走势,中汽协指出,随着中央报废更新政策加力效果逐渐显现,叠加地方置换更新补贴政策陆续生效,预计将对后四个月汽车市场起到积极的促进作用。加之汽车行业即将迎来“金九银十”的传统销售旺季,多地将举办秋季车展,各大车企也在持续不断推出新产品,将有助于进一步释放市场消费活力。

编辑/樊宏伟