机票酒店折扣、餐饮优惠、影音权益、VIP服务,近年来,联名信用卡以高性价比权益吸引着消费者的关注。

然而,记者注意到,7月以来,包括农业银行、中信银行、邮储银行等多家商业银行宣布停发部分联名信用卡。从停发原因来看,多家银行称与业务调整有关。

值得一提的是,2022年7月,《关于进一步促进信用卡业务规范健康发展的通知》提及,金融机构应强化睡眠信用卡动态监测管理,严格控制占比。银行业金融机构应当承担本机构联名卡的经营管理主体责任,并审慎充分评估联名单位与信用卡产品定位的匹配度。

联名信用卡是由商业银行与第三方机构合作发行、可享受合作方相关特定优惠或奖励(比如积分奖励、里程累积、购物折扣等)的信用卡。今年以来,包括邮储银行、中信银行等多家商业银行发布公告称,将停止发行部分联名信用卡。

7月15日,中信银行信用卡中心发布公告,自2024年9月1日0时起,该行将停止发行“中信银行锦江WeHotel联名信用卡”。

无独有偶,近期已有多家银行停发部分信用卡产品。7月19日,农业银行公告称,因业务调整,2024年9月1日起,我行将停发国家宝藏信用卡;7月10日,农业银行更是公告了27款停发信用卡产品,2024年8月23日起,该行将停发包括天鹅到家劳动者版联名信用卡、快狗打车劳动者版联名信用卡、海航联名卡(VISA白金卡)等27款信用卡。

7月1日,邮储银行官网显示,2024年9月24日起,该行将停止“河南牧原联名卡”信用卡的新卡发行工作,已持有的卡片在有效期内仍可正常使用。

部分联名信用卡停发原因有哪些?

“联名信用卡部分卡种停发,原因很多,包括但不限于客户需求变化、与第三方合作期满、市场策略调整以及监管政策变化等等。”招联首席研究员董希淼对记者表示,随着我国银行卡清算市场对外开放速度加快,美国运通、万事达的合资公司获得银行卡清算牌照,正在发行人民币信用卡,我国银行与他们联合发行的“双标卡”将逐步退出市场。与此同时,部分银行与卡组织、其他合作机构继续联合推出新的联名信用卡产品。

素喜智研高级研究员苏筱芮也对记者表示:“停发联名信用卡并不意外,联名信用卡‘发卡热闹、销卡落寞’这种现象由来已久,其发行的初衷是借助场景化营销以达成快速吸睛、获客的效果。然而,新卡推广一段时间后,伴随着权益的降低及交易频次的下降,销卡潮迭起,卡片新鲜感、使用价值与权益价值越来越少,被持卡人与信用卡机构共同舍弃。”

苏筱芮进一步指出,一些联名卡由于长期不用,进而成为“沉睡卡片”,有可能被不法分子加以利用,易对账户造成隐患,因此也有银行机构对此类卡片进行定向清理,响应监管精神,剔除沉睡卡片蕴藏的风险。

停发后,用户手中的信用卡该如何处理?多家银行信用卡中心公告给出替代方案,存量卡仍可正常使用。

对于停发后的补卡及换卡方式,中信银行称,中信银行锦江WeHotel联名信用卡停发后,原中信银行锦江WeHotel联名信用卡持卡人因挂失、升级或降级、到期等事项需补卡、换卡或续卡的,将换发中信银行标准信用卡。换发后的卡片有效期以换发后的新卡有效期为准。换发卡片后,原卡片权益终止,持卡人将按照新卡片标准享受权益及服务。

农业银行则表示,上述信用卡产品停发后,线上及线下网点等各渠道均不支持申请,但存量卡仍可正常使用。如遇损坏换卡、挂失补卡、到期换卡情况,将逐步更换为标准白金卡卡面,产品相关功能权益及收费标准保持不变。

邮储银行称,2024年9月24日起,若申请补换卡或卡片有效期届满自动续卡,“河南牧原联名卡”将不再支持补换卡或到期续卡。“河南牧原联名卡”绑定的ETC、快捷交易支付、关联APP等功能在卡片有效期届满后不再支持使用。

2022年7月,原中国银保监会与中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》(银保监规〔2022〕13号,以下简称“13号文”),提到银行业金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或者市场排名等作为单一或者主要考核指标。对单一客户设置本机构发卡数量上限。强化睡眠信用卡动态监测管理,严格控制占比。连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%。

对于联名卡,该通知指出,银行业金融机构应当承担本机构联名卡的经营管理主体责任,应当审慎充分评估联名单位与信用卡产品定位的匹配度。银行业金融机构开展联名卡合作的业务范围,应当限于联名单位宣传推介及提供其主营业务领域的权益服务。

记者注意到,该文过渡期为通知实施之日起2年,存量业务不符合本通知规定的,应当在过渡期内完成整改,并在6个月内按照本通知要求完成业务流程及系统改造等工作,改造后新增业务应当符合本通知规定。

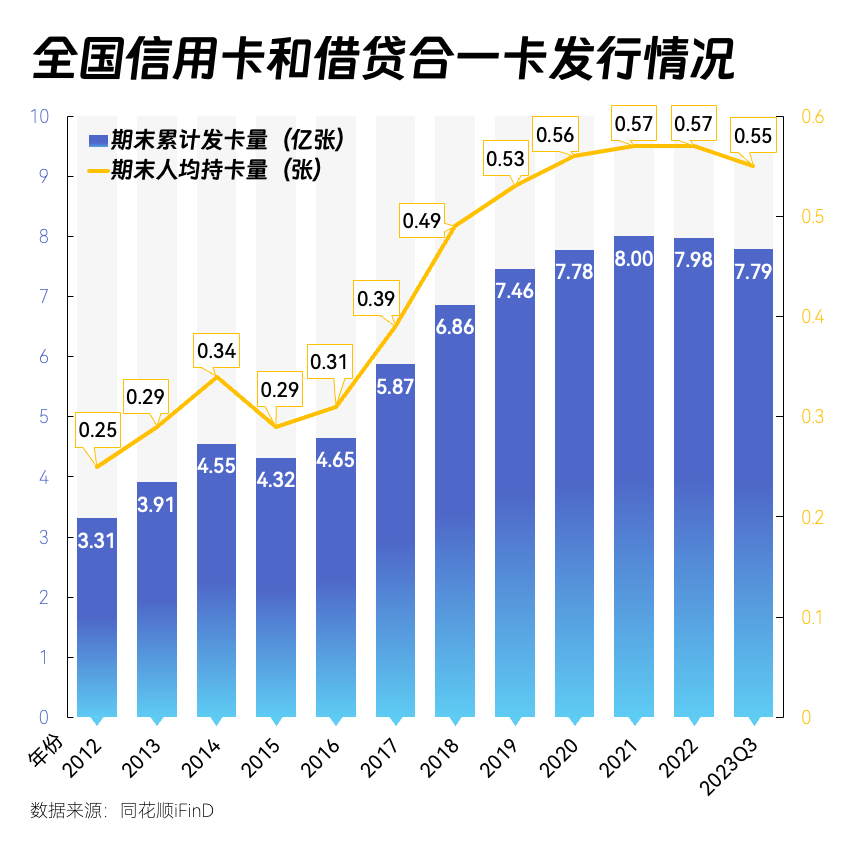

在此政策约束下,银行开始清理睡眠信用卡。央行数据显示,截至2022年末信用卡和借贷合一卡7.98亿张,同比下降0.28%。截至2023年末信用卡和借贷合一卡7.67亿张,同比下降3.89%。截至2024年一季度末,信用卡和借贷合一卡7.60亿张,环比下降0.85%。

兴业研究宏观分析团队曾指出,“13号文”的过渡期预计在2024年7月结束,2023年上半年国有大行累计发卡量有所降低,或在加快清理睡眠卡数量。部分银行近期把握政策过渡期,提升存量客户授信规模和发卡量。从银行内部协同来看,部分全国性银行将客户信用卡与消费贷授信额度实施统一管理,打通信用卡业务与其他零售条线业务之间的协同,通过条线内和跨条线客户转化,挖掘存量客户潜在价值。

2024年,宏观经济恢复态势有望不断稳固,居民工作和收入将趋于稳定,这将为信用卡业务高质量发展创造良好条件。在此背景下,商业银行应如何服务好消费者?

“对商业银行来说,信用卡业务机遇与挑战并存。银行应加快转变理念,调整信用卡业务发展战略,优化发展模式,为持卡人提供息费和额度适中、特色鲜明的信用卡产品,提升居民消费意愿和能力,助力提振消费、扩大内需。”董希淼对记者表示,中小银行应广交友、广结盟,实现优势互补,在符合新规的前提下,创新推出符合市场需求、多方合作共赢的联名信用卡,提升产品吸引力。金融消费者应基于自身的需要,选择适合自己的信用卡产品,合理消费,理性借贷。

请联系jianguocaijing@sina.com

编辑/范辉