本周以来,强劲的经济数据引发了外界对美联储今年三次降息前景的担忧。 随着美国国债收益率震荡上行,近期纳指走势有所挣扎,人工智能龙头涨势放缓。与此同时,包括能源、原材料等周期性板块表现回暖,货币政策和估值等因素让有关价值股与成长股的轮转话题逐渐活跃起来。

价值股优势在哪

从去年开始,人工智能的迅猛发展让科技股一直是市场主角。不过有迹象表明,这种情况正在发生微妙的变化,包括能源、金融和工业等周期性行业正在追上并成为投资者的新宠儿。

不少华尔街策略师建议客户看看价值股。估值、现金流和股息成为了看好的理由。美银全球首席策略师苏布拉马尼安(Savita Subramanian)表示,所有这些因素都为考虑价值股提供了令人信服的理由。“从历史的角度看,标普500指数在几乎所有指标上都很昂贵。但对于投资者来说,我们看到了价值股一个非常有说服力的阶段。”

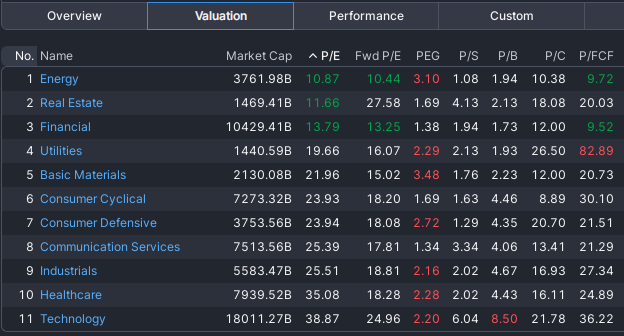

根据FactSet的统计,标普500指数所有11个行业的整体市盈率为21倍,其中能源、房地产和金融等周期性板块在15倍以下,而科技板块的市盈率已经达到惊人的38倍。

标普500指数11大板块估值信息

Glenmede投资策略和研究主管普莱德(Jason Pride)测算发现,截至3月第三周,大盘成长股的估值处于历史的93百分位,这意味着已经相当昂贵,大盘价值股目前处于77百分位,相对要更为合理。

除了较低的估值之外,更高的自由现金流也有助于他们在美联储犹豫是否降息的情况下渡过任何短期动荡。此外,价值股还提供了更高的股息收益率,给投资者带来不俗的回报。伯克希尔哈撒韦创始人、“股神”巴菲特的价值投资理论数十年来一直被外界津津乐道。

Northern Trust Asset Management副首席投资官兼全球股票主管亨斯塔德(Michael Hunstad)说,特斯拉今年下跌了近20%,这说明成长股逆转的速度有多快。 他透露,公司一直在增加医疗保健和能源等行业的头寸。价值股比成长股更能经受住更长期高利率环境,因为它们的现金流期限更短,对借贷成本不太敏感。

成长股的潜在挑战

自去年10月见底以来,美国股市已经连续五个月上涨。道琼斯市场数据显示,科技股为主的纳斯达克指数在此期间上涨超过27%,创下自2020年8月以来最大区间涨幅。

根据高盛的数据,受到科技七巨头的推动,标普500指数市盈率已经比公允价值高出13%。尽管这并不一定意味着行情即将结束,但高估值通常会导致未来几个月的回报率下降,经济增长低迷是最可能的催化剂。高盛研究发现,在超过10%的高估阈值后,指数的六个月回报率中值会降至2%。

摩根大通策略师克拉诺维奇(Marko Kolanovic)近日也在报告中警告称,投资者对“七巨头”等所谓动量股的投资热潮出现之后,历史上来看一般会有回调出现。“动量是一个动态的股票因子,它常常变得拥挤,随后不可避免地出现剧烈调整(即动量崩溃)。”他表示,美国和全球多数公司都在艰难地提升盈利和保持利润率之际,更高利率维持更久以及人工智能股票的光环效应导致资金蜂拥涌入超大盘股。“鉴于这种关系,再加上非常乐观的投资者情绪和仓位,当人工智能热潮见顶时,这种关系可能会反转。”

值得一提的是,在上月公布的美银全球基金经理调查中,虽然做多科技仍然是最拥挤的交易。但在人工智能是否存在泡沫的问题上,机构之间的分歧已经逐渐显现。

华尔街著名分析师、研究机构Yardeni Research创始人雅德尼(Ed Yardeni)试图通过长期盈利增长(LTEG)预期变化寻找市场压力的信号。“ 在快速上涨的股价背后,机构只要不断提高对公司收入、收益和利润率的估计时,就会出现正反馈循环,反之亦然。然而整个市场企业收益增长速度不可能持续保持在经济增长速度的两倍以上,因此科技公司的长期收益前景可能过于乐观。”他说。

雅德尼汇总了过去几次长期盈利增长拐点的例子。2000年9月,整体市场LTEG一度达到18.7%的峰值,当时是互联网泡沫破裂前夕。2018年10月公司税率下调提高了利润率,LTEG达到17.6%。目前美股LTEG目前为18.4%,其中8家市值在1万亿美元以上公司的LTEG在38%左右,其中英伟达最高达到过102.5%。

编辑/樊宏伟