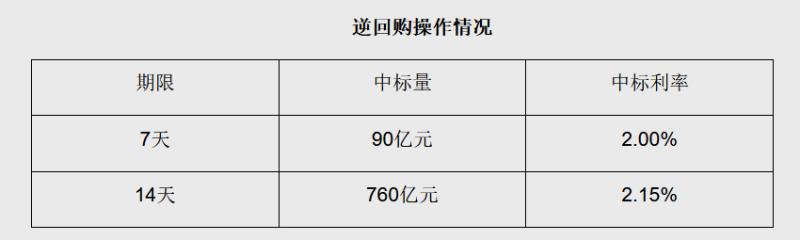

央行官网公告,为维护年末流动性平稳,2022年12月19日人民银行以利率招标方式开展了850亿元7天期和14天期逆回购操作。

截图来源:央行

Wind数据显示,因今日(12月19日)20亿元逆回购到期,当日净投放830亿元。本周合计490亿元逆回购到期,周一至周四均到期20亿元,周五到期410亿元。

值得一提的是,这是9月30日以来,央行首次重启14天期逆回购。

上周四(12月15日),为维护银行体系流动性合理充裕,2022年12月15日人民银行开展6500亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。

东方金诚16日研报指出,12月MLF加量续作,加之当前央行正在通过PSL和再贷款等政策工具投放中长期流动性,将有助于控制银行边际资金成本上升势头,支持银行岁末年初加大对实体经济信贷投放。

12月15日至16日,中央经济工作会议在北京举行。会议提到,稳健的货币政策要精准有力。要保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,引导金融机构加大对小微企业、科技创新、绿色发展等领域支持力度。保持人民币汇率在合理均衡水平上的基本稳定,强化金融稳定保障体系。

另据媒体报道,在“2022-2023中国经济年会”上,央行副行长刘国强对2023年的货币政策进行了解读。他表示:2023年的货币政策,总量要够,结构要准。总量要够,既包括更好满足实体经济的需要,也包括保持金融市场流动性合理充裕,资金价格维持合理弹性,不大起大落。结构要准,就是要持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,要继续落实好一系列结构性货币政策。

德邦证券18日研报指出,2023年货币政策明确“总量要够+结构要准”、协同财政贴息的结构性政策工具或是实体经济流动性扩张主要渠道。回顾2020年至2021年货币政策操作,在经过2020年一季度M2和社会融资规模增速的扩张之后,德邦证券认为,2020年5月央行即开始引导M2增速回落,使得2020年至2021年M2增速达到了和名义经济增速基本匹配的要求,鉴于2022年11月底M2同比增速还高达12.4%,或意味着2023年货币政策或开始引导M2增速向“匹配”的方向收敛,对总量政策宽松的空间或应适度调低预期。(中新经纬APP)

编辑/樊宏伟