在通胀放缓预期和美联储释放激进政策接近终点的信号之后,乐观情绪推动美股走出了10月初的年内低位。

然而随着加息周期的推进,经济下行风险已不容忽视,即将公布的非农就业报告或进一步显示劳动力市场松动的迹象。与此同时,机构下调了明年企业盈利预测,衰退模式下美股将在明年一季度考验新底部。

市场警告美国经济衰退风险(来源:新华社图)

就业市场或将预警衰退

为了抑制高企的通胀压力,美联储正以近四十年来最激进的加息周期予以应对。然而高利率已经开始打压商业投资,咨商会领先指标和标普全球采购经理人指数(PMI)数据近几个月持续走低,外界对于经济衰退的担忧有所升温。

历史显示,经济衰退往往伴随着失业率快速飙升。因此,美联储能否在不引发大规模裁员的情况下抑制高通胀成为了稳住经济的关键。美联储内部并不悲观,因为美国正面临有史以来最严重的劳动力短缺时期。美联储主席鲍威尔指出,还没有看到劳动力市场真正疲软的迹象,整体仍然“供需失衡”。每名失业者对应职位空缺数量创纪录,公司可以通过让职位空缺填补而不是裁员来应对经济压力。克利夫兰联储主席梅斯特(Loretta Mester)则表示,鉴于过去两年吸引和留住工人的难度很大,企业会考虑留住工人。“如果是这样的话,我们可以看到失业率的上升幅度低于经济放缓时的典型情况。”她补充道。

然而,科技行业面临的困境可能是危机的预警。近期包括亚马逊、脸书(Facebook)母公司Meta、苹果在内的多家企业宣布了裁员或冻结招聘的决定。资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,美国经济寒冬下不少企业正在采取行动,当然失业率不会马上大幅波动,这将取决于经济下行的速度和持续时间。

就业搜索引擎 ZipRecruiter首席经济学家波拉克(Julia Pollak)结合最新统计分析称,科技行业职位的招聘数量在5月份达到峰值,有超过190万个职位,但6月份美联储首次上调75个基点后,招聘人数开始下降。10月份,科技类职位的招聘人数已经降至130万。目前的趋势与正常时期有所不同,因为科技公司正在削减成本并为可能的衰退做好准备。

根据纽约联储发布的消费者预期调查,受访者对经济前景的不确定性愈发感到担忧,预计一年后失业率会上升的人数比例达到2020年4月以来最高水平。 美债市场也反映出悲观的画面,2年期/10年期和3个月/10年期收益曲线均出现明显倒挂,前者甚至创下了上世纪80年代以来新高。施罗斯伯格认为,显然近期股市和债市的走势有所背离,但无论是结合历史,还是分析这次现象背后的原因,美债的警告信号必须重视。他预计,明年上半年可能是美国经济最艰难的时刻 。

本周五美国将公布11月非农就业报告,市场预计新增就业岗位将降至20万,续创年内低位,失业率将升至3.8%。按照美联储9月公布的预测,随着经济进一步放缓,预计明年底失业率可能升至4.4%。不过已有机构预测,如果因为货币政策过于激进导致出现深度衰退,失业率或飙升至6%以上,进而可能造成数百万人失业。

美股明年一季度再探底?

结合经济衰退的压力,认为美股将在明年考验新的底部的观点并不少见。凯投宏观指出,对通胀降温迹象的缓解最终将被对全球经济衰退的担忧所取代,标普500指数将在2023年初考验3200点。“尽管股市近期受到了政策预期推动的美债收益率下降提振,短期这种顺风可能将持续下去,但经济前景的担忧会最终被正视和消化。”报告称。

对今年美股走势作出准确预判的摩根士丹利首席股票策略师威尔逊(Michael Wilson)认为,标普500指数将在明年第一季度迎来3000至3300点的新价格区间,这会有一个极好的“买入机会”。“因为到明年年底的时候,我们将着眼于2024年企业收益的再次加速增长。我认为我们已经进入了熊市最后阶段,但最后阶段可能非常具有挑战性。”

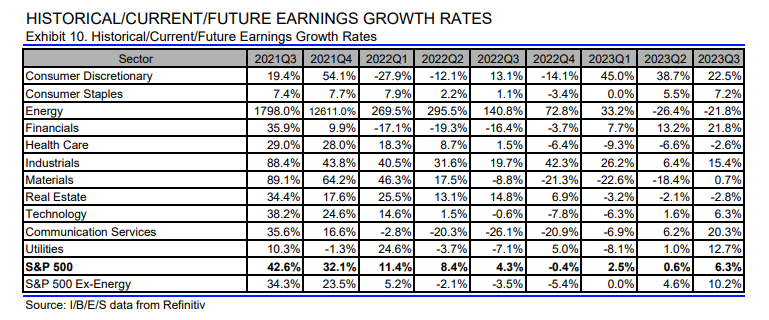

事实上,对于经济前景的担忧已经反映在了机构对企业利润的预期上。包括高盛和美银美林在内的多家机构称,预计企业盈利增长将停滞不前,这可能会给股指带来更大的下行压力。财经数据供应商Refinitiv汇总分析师的最新预测统计显示,美企盈利将在明年一季度见底,这可能成为行情新的起点。

美股盈利预期有望在明年一季度企稳(来源:Refinitiv调查)

另一方面,美联储加息周期也是重要参考因素。美国银行统计发现,在过去70年中,美国股市往往在美联储政策转向之前不会触底。

根据芝商所(CME)利率观察工具(FedWatch),联邦基金利率将在明年上半年达到峰值,并有望在明年四季度开始降息。然而,不确定性依然存在。荷兰国际集团ING发出警告,由于通胀仍远高于美联储2%的目标,美联储可能需要将利率维持在更高的水平以更长的时间,这将给股市带来更多痛苦,风险资产只有在通胀明显放缓和美联储不再强硬的背景下才能明显回升。

编辑/樊宏伟