今年7月4日,首批纳入互联互通机制的87只ETF,开始正式交易。截至7月8日,“ETF通”首周交易数据出炉,本周5个交易日中,北向资金合计成交额2.22亿元人民币,南向1.92亿港元,整体处于初期起步阶段,并初步呈现“北热南冷”的格局。

多位业内人士对此表示,“ETF通”的启航无疑是深化互联互通的又一重要举措,对两地资本市场影响深远。在“ETF通”初期,流入金额和交投较小是合理现象,随着未来更多的ETF被纳入,投资者了解加深和投资机会的增多,未来“ETF通”会趋于活跃、持续向好,并有望成为两地投资者越来越重要的投资通道。

首周交易成绩单出炉 北向成交2.22亿元 南向1.92亿港元

今年7月4日,首批纳入互联互通机制的87只ETF,开始正式交易。香港投资者可以通过北向沪、深股通,买到83只A股ETF,内地投资者可通过南向沪港通和南向深港通,买到4只港股ETF。

截至7月8日,“ETF通”首周交易数据出炉,港交所公布的“ETF通”数据显示,本周5个交易日,北向资金合计成交总额2.22亿元,南向1.92亿港元,仍处于比较低的阶段。交易数据仍不及市场预期。

而从总成交额情况看,“ETF通”交易首周,83只A股ETF一周成交总额为1075.89亿元,平均单只基金日均成交额为2.59亿元,比今年开通前的日均成交额略有抬升;平均单只产品的日均换手率为3.16%,也比开通前活跃度提升了12.36%。

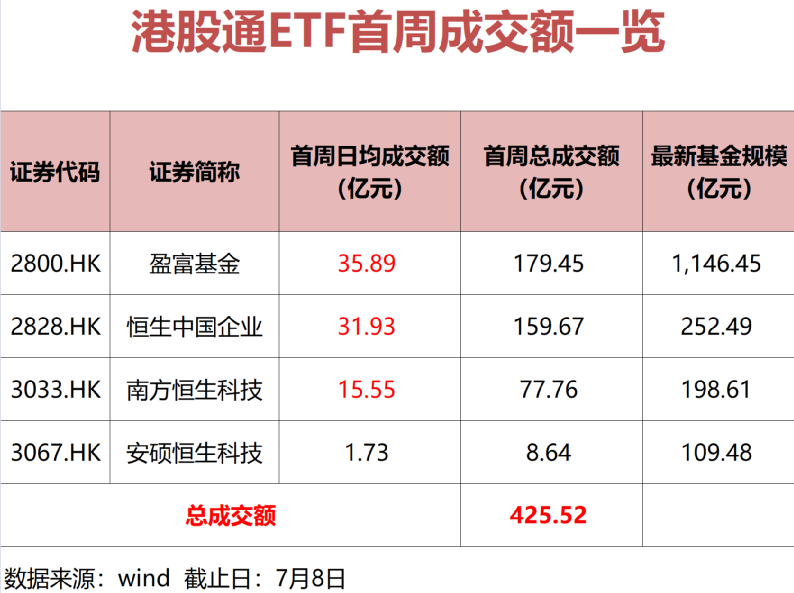

与此同时,4只港股ETF一周总成交额425.52亿元,盈富基金、恒生中国企业日均成交额都超过30亿元,南方恒生科技也有15个亿以上的日均成交额。

从上述数据看,“ETF通”首周交易资金体量不大,相比相关产品本地交易量占比较小,谈及这种现象,华夏基金数量投资部执行总经理徐猛表示,在ETF的互联互通机制初期,流入金额和交投较小是合理的,但他对未来的发展空间充满信心。

在徐猛看来,首先,ETF互联互通机制推出初期,市场参与者需要熟悉机制、建立制度、开发系统、设计风控措施等,这些基础工作需要时间准备;其次,投资也需要找合适的市场时机进行配置;最后,参考2014年股票的互联互通机制刚开放时,前期累计净买入规模和增速也并不高,经过多年的发展,股票互联互通机制已经成为一个重要的投资通道。

南方东英副总裁和弦也认为,随着时间、相关宣传的加深,和投资人准备工作的陆续到位,“ETF通”交易量会呈现逐步上升的势头。

富国基金量化投资部ETF投资总监王乐乐也表示,业务从初期到成熟,都需要一个过程。ETF是跟踪基准指数的金融产品,海外投资者对国内的指数可能比较陌生,这就使得投资者在参与ETF投资的时候,需要一个熟悉的过程,但是我们已经看到外资开始在摸索、介入国内ETF的互联互通产品中。

博时基金指数与量化投资部投资总监兼基金经理赵云阳也分析,主要还是产品本身的原因,A股纳入的83只ETF中部分行业主题ETF,对海外投资者来说还是具有一定的稀缺性和配置价值的。相比之下,港股纳入的4只产品除了个别产品在费率上有一定优势外,A股投资者在A股市场可以找到相应的具有替代性的成熟产品。

国泰基金也表示,ETF互联互通机制刚开通第一周,交投体量相对较小,也很正常。类比一下沪深港通开通时,2014年11月沪港通正式开通,当月港股通日均买入成交金额4.84亿元,日均卖出成交金额1.18亿元;而发展到现在,2022年6月港股通日均买入77.87亿元,日均卖出70.68亿元。

“我们觉得刚开始交投体量小是暂时的,随着出海投教的深入等,往后看我们是比较乐观的。”国泰基金相关人士称。

南方基金也认为,随着两地ETF互联互通机制的进一步完善,两地市场的进一步开放与融合,资金的流动会更加流畅,交易活跃度会自然而然的提升。因此ETF互联互通开通后效果不一定立竿见影,而是需要细水长流,相信跨境投资必将是大势所趋。

首周呈现“北热南冷” 北向资金流入与成交额更具优势

从首周成交额结构看,北向ETF成交相对比南向更为活跃。数据显示,截至7月8日收盘,北向ETF首周交易数据为2.22亿元人民币,南向为1.92亿港元,并呈现多个交易日“北热南冷”的情况。

徐猛对此认为,ETF互联互通机制初期数据都比较小,北向ETF相对活跃,主要原因是北向ETF标的更丰富。首批纳入ETF互联互通的符合资格标的共87只,其中A股市场有83只,港股市场4只。从数量上看,北向资金交易的标的更多;从覆盖面上来看,北向交易的ETF包含宽基、行业、主题、Smart Beta等各类标的,提供了更丰富的投资选项。

在他看来,北向和南下ETF数量上存在较大差异,且短期也很难改变,未来北向资金流入与交易金额可能更具优势。

国泰基金也表示,因为产品数量差距较大外,内地客户的资金体量整体更大,本该对南向产品更有利,但纳入互联互通的港股ETF以宽基为主,这类产品在国内有较多的替代品种,而A股ETF有一些香港市场稀缺的行业主题型ETF,所以可能更加受到资金的追捧。

富国基金王乐乐也认为,目前国内的股票ETF规模已经超过了1万亿,涵盖了宽基ETF、行业ETF以及主题ETF等丰富的选择,为海外投资者提供了较好的选择。相比之下,香港一些标杆指数,比如恒生、恒生国企等,国内市场也有相应的ETF。投资者直接参与国内市场可能会更加方便一些。而未来香港上市的、一些国内稀缺的ETF互联互通标的,可能更容易获得投资者的关注。

南方基金也分析,整体上,A股的流动性要强于港股,因此北向ETF成交自然较南向更活跃。首先,对于香港投资者来说,境内ETF的吸引力较为明显:有一些特色鲜明、稀缺性高的行业、主题ETF,满足投资者的多样化投资需求;其次,境内4月末以来处于疫后修复阶段,经济的快速恢复推动A股走出强于海外市场的“独立行情”,这一点变的极具吸引力;最后,入选互联互通标的的ETF本身属于交易活跃、规模容量大的工具,自然会受到资金更多的关注。

南方东英副总裁和弦则认为,现在ETF开通时间还很短,现在说哪边成交更为活跃还太早。但是我们认为投资习惯,比如海外市场投资者以机构为主,对于投资ETF产品,会需要更多的时间去做尽调以及研究,而内地的客户以散户为主,基数大,相对来讲更加注重交易性,以及市场情绪、政策走向等因素,都会对双方资金流向造成影响。

未来趋于活跃、持续向好 “ETF通”有望成为重要投资通道

虽然首周交易数据低于预期,但多家公募机构和人士认为,未来随着持续的ETF互联互通的投资者教育,使用ETF作为投资工具的投资者会越来越多,“ETF通”有望成为越来越重要的投资通道。

华夏基金徐猛分析,中国经济的长期前景向好,A股市场的估值相对便宜,且具备较好的分散风险特征,这些优势将吸引海外资金的持续流入。目前境内ETF产品种类丰富、规模大且流动性较好,通过ETF配置中国市场是非常有效的、可行的方式。因此,预计未来“ETF通”的交易会越来活跃。

富国基金王乐乐也认为,“ETF通”未来空间比较大。源于海外投资者对国内市场的个股了解程度并不多,ETF可以比较好的解决个股选择问题,让海外投资者聚焦于国内市场产业变迁带来的投资机会,比如:居民消费升级带来的消费50的投资机会,通胀上行带来的农业投资机会等。

“ETF互联互通未来将趋于活跃,持续向好。”国泰基金相关人士也认为,对于北向ETF来说,境外投资者可以通过港股通直接投资内地ETF,尤其对于部分受限于资源无法深入研究A股个股,但希望借助工具产品配置A股市场的投资者,可以便捷地通过A股ETF实现自己的投资目标,同时也有助于提高内地指数和ETF产品的国际影响力。对于南向ETF来说,也给内地投资者提供了通过港股通投资香港上市ETF的机会。

“我们相信未来ETF通应该会更活跃,特别是如果未来能有更多的ETF被纳入。”南方东英副总裁和弦也称,投资标的的扩容会加大投资人的兴趣,而且由于两地投资人结构,交易规则,产品设计等不同,会随着投资人不断尝试和了解后,有更多的投资机会和兴趣涌现。

除了惠及两地投资者,提供更多投资机会外,多家机构还认为,“ETF通”将继续深化两地互联互通,促进内地与香港市场相互融合,对两地资本市场影响深远。

国泰基金表示,互联互通有利于中长期资金的入市,内地上市的部分ETF有望在未来获得可观的资金流入,尤其是北向资金偏好且在港股市场稀缺的板块,有助于提高A股的国际影响力。

南方基金也表示,长期来看,ETF互联互通将为内地A股ETF做大做强提供机会:香港资本市场面向全球投资者,是全球资金的主要投资场所之一,以ETF为代表的指数基金是境外市场重要的投资工具,互联互通有望为内地A股ETF引入多样化的增量资金。对境外投资者而言,互联互通和QFII/RQFII各有优势,互为补充。互联互通交易便捷、机制灵活,免去跨境的时间和换汇的成本。

博时国际也分析,“ETF通”的启航无疑是深化互联互通的又一重要举措,影响深远。虽然从短期看,由于目前ETF通准入标准较高,加之两地市场上已经有不少同类型的ETF存在,在ETF通的初期可能需要更多的时间进行市场培育。但是从中长期看,ETF通进一步完善了互联互通的品类,给与了投资者更多的投资工具,同时也促进了内地市场与香港市场的相互融合,对中国资本市场的进一步开放与中国资产的进一步推广都具有深远的意义。(中国基金报记者 李树超)

编辑/田野