日前,教育部通气会上,上海市教委介绍,上海从“支付行为”的源头出发,积极探索“银行定期划扣”等新型资金监管机制。消费者预付的培训资金由开设在商业银行的专用账户收取,银行按照国家规定的收费管理要求,基于与消费者、培训机构预先达成的约定,定期分批划扣资金至培训机构账户;消费者可以按照合同约定随时要求银行申请停止划扣培训资金,保障自身合法权益(新华网9月24日)。

日前,教育部通气会上,上海市教委介绍,上海从“支付行为”的源头出发,积极探索“银行定期划扣”等新型资金监管机制。消费者预付的培训资金由开设在商业银行的专用账户收取,银行按照国家规定的收费管理要求,基于与消费者、培训机构预先达成的约定,定期分批划扣资金至培训机构账户;消费者可以按照合同约定随时要求银行申请停止划扣培训资金,保障自身合法权益(新华网9月24日)。

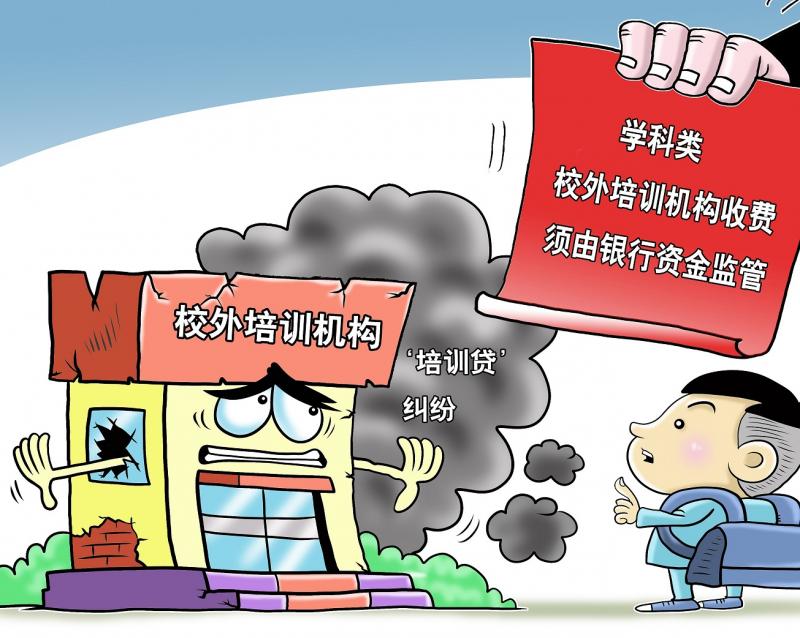

近些年来,教育培训机构发展势头迅猛,但也出现了不少预先收取高额培训费后“人去楼空”的现象。尤其是一些机构将预收的学费当作金融杠杆,盲目扩大规模,导致资金链断裂;或诱导学员违规使用“培训贷”等引发纠纷。培训机构突然跑路,导致部分家长缴纳的高额培训费打水漂情况时有发生。

作为一种新消费模式,“预付费”消费并不只在教育培训市场中存在,要对此予以彻底规范,尚需顶层设计上的统一跟进。尤其是在“双减”政策背景下,教培机构倒闭现象有所增多,也间接放大了“预付费”监管不足带来的风险。在此背景下,多地出台新规,严管教育培训机构 “预付费”,无疑正当其时,顺应了社会期待。

就多地针对教育培训机构推出新规的具体内容来看,都重在加强对培训机构的资金监管,并提升对相关风险的预警力度。如上海在探索银行定期划扣机制的过程中,借助行业协会和消费者保护委员会等各方力量,积极推广商业银行和培训机构“双承诺”机制,并通过“家长告知书”等形式鼓励家长优先选择已实施“银行定期划扣”等有效保障预付资金安全机制的培训机构。

教育培训“预付费”制利于机构筹措资金,也能给消费者带来一定的实惠,但其中的风险也不容小觑。快速涌入的现金流可能会让机构对市场失去应有的判断力,进而盲目乐观扩张,在后续注入资金不足或运营成本提高的情况下,很容易出现资金链断裂等问题,最终导致关门大吉,逃之夭夭。对教培机构的资金实行“银行定期划扣”等新型资金监管机制,一方面,能防止培训机构因经营不善破产关门而出现退费纠纷,另一方面,则是限制培训机构用学费进行扩张与资本化运作,遏制培训机构的过度逐利行为。尤其中收取的教培费用不直接给机构了,而是通过一个第三方平台,然后按照你教学的进度,来按月来拨付资金,这就使得家长的资金不会一股脑地被一些机构所挪用,这对于教培机构携款跑路能起到釜底抽薪之功效。

文/吴学安

图源/视觉中国

编辑/姬源