一个多月前,热热闹闹的“光刻机第一股”华卓精科意外被“暂缓审议”。在此之前,北青科创曾发文质疑公司对只有“1个客户、4件产品”的“光刻机双工件台”业务在宣传上过度侧重。

华卓精科暂缓审议后,公司是否存在为了突出科技含量、提高估值水平而迎合市场关注度较高概念、追逐热点、过分强调占比较小业务的质疑也随之增多。

短短一个半月,华卓精科将又将重新上会。北青科创记者注意到,公司已将招股书中的“光刻机”概念悉数删除。

月余前被“暂缓审议”

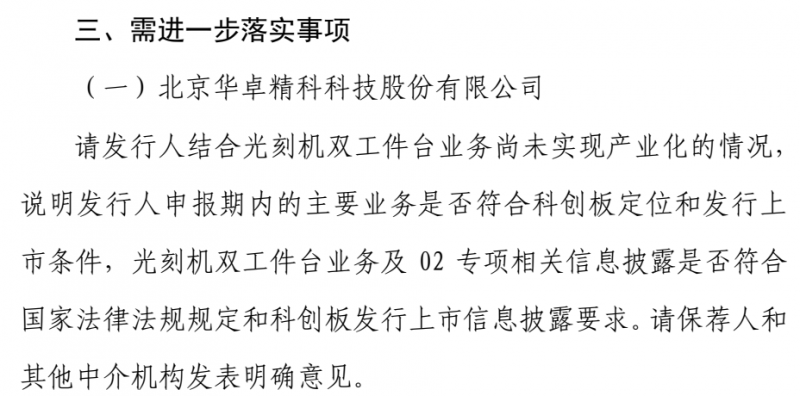

7月29日,在科创板上市委2021年第51次审议会议上,华卓精科因公司部分业务的产业化前景不明、可持续不明以及在此情况下的,公司是否符合科创板定位及发行上市条件等问题被当庭决定暂缓审议。

上会期间,发审委还对公司的技术研发是否构成重大依赖,以及公司2019年及2020年第四季度收入确认的合规性进行了问询,现场要求公司及公司的保荐代表人东兴证券发表明确意见。

9月1日,华卓精科及其保荐机构对上市委明确要求“进一步落实”的问题进行了回复。称公司已经实现产业化、符合科创板定位和发行上市条件。

9月10日下午5点,华卓精科发布公告,更新了招股书上会稿。与此同时,公司的保荐机构东兴证券、律师事务所北京邦盛、会计师事务所大华同步更新了各自机构对华卓精科拟上市的保荐书、合规意见书和无保留意见书。

9月10日下午5点50,华卓精科再次发布公告,公司将于一周后的科创板上市委2021年第69次审议中,再次上会。

什么导致了公司被“暂缓”?

从前次上会发审委需要华卓精科落实的问题来看,主要是公司此前宣称的“主营业务及主要产品”——光刻机双工件台业务的未产业化问题,以及由此引发的交易所对公司持续经营能力、是否符合科创板定位及发行上市条件的质疑。以及由此关联的,对公司此前的信息披露是否合法合规的质疑。

(图片来源:华卓精科对上市委意见落实涵的回复)

发审委为什么会这么问?

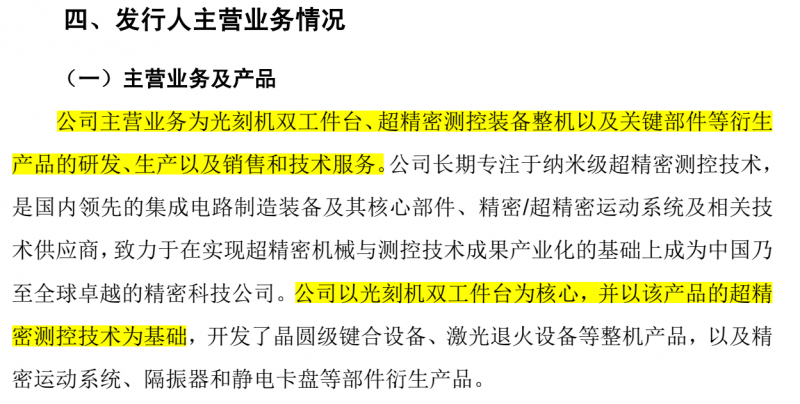

从目前可考的公开资料来看,华卓精科从2020年6月份首次递交的招股书申报稿,到公司在今年7月份首次上会前夕更新的上会稿中,对外宣称的 “主营业务及主要产品”均侧重于“光刻机双工件台”,同时表示公司业务为以“光刻机双工件台”为核心。

为了强调这一点,华卓精科在过往的信披材料中,均将“光刻机双工件台”作为主要业务及产品在“业务技术”及“管理层讨论分析”等章节作为重点进行“首先分析”。

此外,华卓精科还多次在信披中称自家为“国内首家可自主研发并实现商业化生产的……”以及“占据了中国商用光刻机双工件台主要市场份额”的公司等。

(图片来源:公司招股书申报稿)

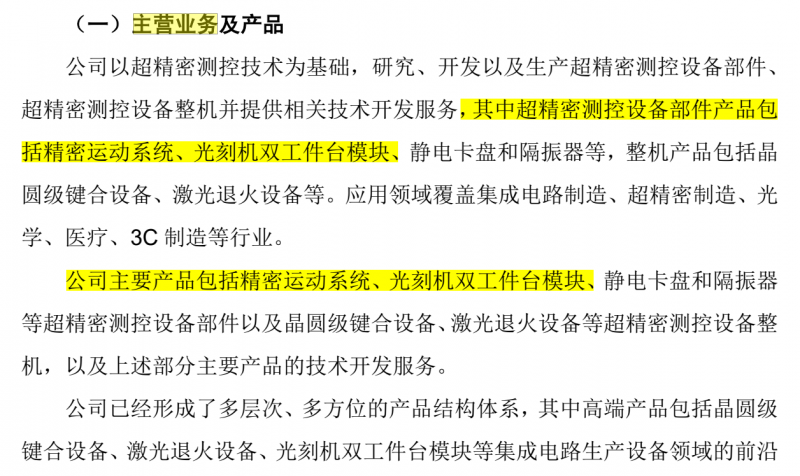

公司招股书上会稿(初版)

凭着华卓精科对自身业务的描述,很多潜在投资者对公司的认识就变成了 “光刻机”概念股。也是由此,在华卓精科首次上会前,也就已经被众多媒体广泛“戴”上了“光刻机第一股”的桂冠。

公司的“光刻机成色”究竟如何?

7月29日,北青科创在华卓精科首次上会前曾发布过一篇文章——《华卓精科的“光刻机第一股”:1个客户,4件产品》。文章从华卓精科“光刻机工件台”商业化成果的角度,解释了“为什么华卓精科将公司主营业务及产品描述为‘光刻机工件台’是不合理的”——

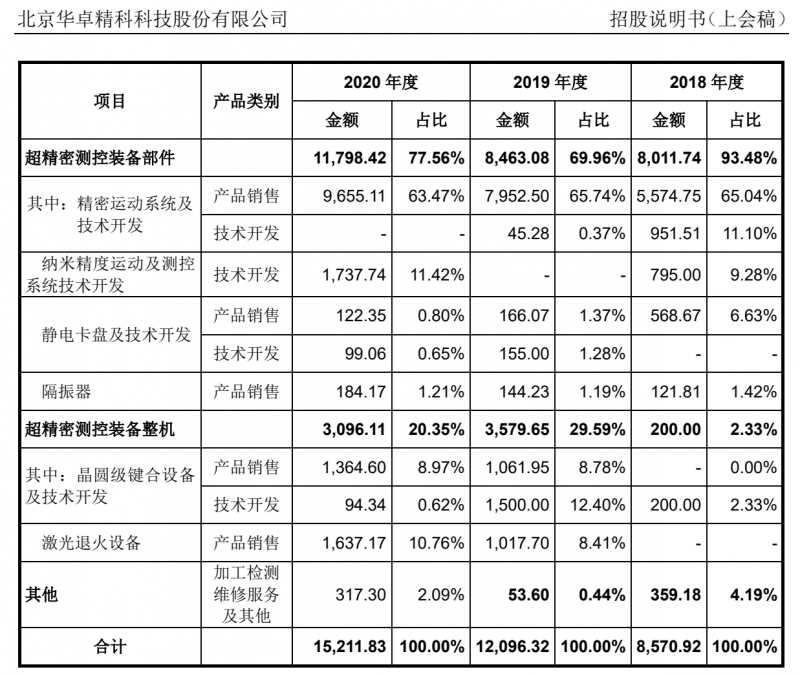

首先,从公司的营收结构来看,华卓精科给出的“光刻机双工件台模块及技术开发”(注意,这里公司对收入结构的划分甚至不是“光刻机双工件台”产品,而是产品“模块”和包含了“技术开发”,前后二者的概念及范围大小迥异)的营收占比在公司近3年平均不到7%。其中,2019年相关业务的营收为0。

其次,从公司“光刻机工件台”的产业化情况来看。华卓精科报告期内仅交付了一台“光刻机双工件台”,且该产品目前还尚在下游客户——上海微电子处测试,没有被正式验收。值得注意的是,公司客户上海微电子自身的“光刻机”研发进展也才仅仅到“完成整机集成测试,在客户生产线上进行了工艺试验”的程度。行业整体均未实现产业化。

最后,从公司“光刻机双工件台”的商业化角度来看,华卓精科由于交付的产品尚未被验收,公司截至目前并没有任何关于“光刻机双工件台”的收入。此外,鉴于公司该业务目前有且仅有一家客户,即“目前国内也仅有上海微电子对公司这类产品有采购需求”来看,商业化前景不容乐观。

也就是说,无论从华卓精科在 “光刻机双工件台”业务及产品方面的营收贡献比,还是该业务的商业化及产业化程度来看,公司该业务均仅称得上为一个在研的小比重项目。称其为公司的“主营业务”及“核心”有言过其实之嫌,公司相关信息披露是否合规也有待确认。

既然如此,公司为什么还要冒着违规的风险这样“包装”自己呢?

背后原因

“A License to Print Money”,一位为光刻机行业巨头撰写传记的作家曾这样形容光刻机,“一台只要运转起来就能7x24小时印钱的机器”。

光刻机是制造芯片的核心装备,它采用类似照片冲印的技术,把掩膜版上的精细图形通过光线的曝光印制到硅片上。

光刻机的制造和维护需要高度的光学和电子工业基础,对科研技术的水平要求极高,目前只被世界上少数几家厂家掌握。因此光刻机的价格也极其昂贵,通常在3千万美元至5亿美元之间。

根据中银国际证券统计,2019年的光刻机市场近乎全部掌握在3家企业中,分别是荷兰ASML的89%,和日本尼康的8%及佳能的3%。“工件台”是光刻机的一个关键设备,其中尼康和佳能的工件台全部采用自主研发产品,ASML的高端光刻机也坚持采用自主研发生产的工件台。

目前,我国的光刻机市场还处在起步阶段,国内尚还没有一家能实现自主研发并商业化生产的光刻机工件台厂商。

因此,华卓精科的“光刻机工件台”业务一经曝光,迅速被冠以“光刻机第一股”的概念,盛名之下,公司标的的稀缺性可想而知。

此外,就光刻机工件台的研发难度而言,业务本身也代表了公司极高的科研水平。就像华卓精科此前在招股书中频繁提及的“公司打破了荷兰ASML双工件台的技术垄断”、是“全球第二家手握双工件台核心技术的企业”,属性无疑是科创板大力鼓励的科创型企业。

改招股书、再上会

9月10日,暂缓审议后的华卓精科悄然更新了招股书上会稿。随后,公司将再次上会“重审”的消息也被公布出来。

北青科创记者注意到,在短短不到一个半月的时间内,华卓精科的招股书已经经历了一番大改——

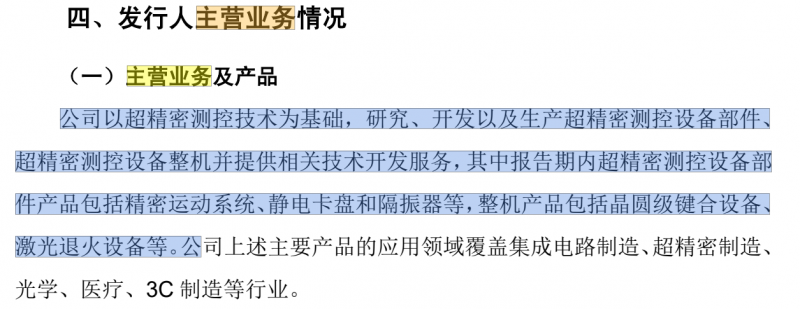

区别于公司在招股书申报稿及首版上会稿中强调的“主营业务及产品”,在华卓精科的新版招股书上会稿中,“光刻机”仅仅作为一类“名词”,在公司的行业概述和专利名称中出现,而非华卓精科一项具体的业务、产品和技术。

与之对应的,华卓精科招股书中有关业务与技术的全部描述,例如公司的主营业务及产品、主营业务收入构成、主营业务技术先进性中原有的“光刻机”元素全部“消失不见”。

(图片来源:公司更新后的招股书上会稿)

而这样一来,公司应该如何被定义和评估?光刻机外,公司是否符合仍符合科创板定位?公司此前的信息披露是否违规?……就变成了华卓精科接下来需要一一需要回答的问题。

![]()

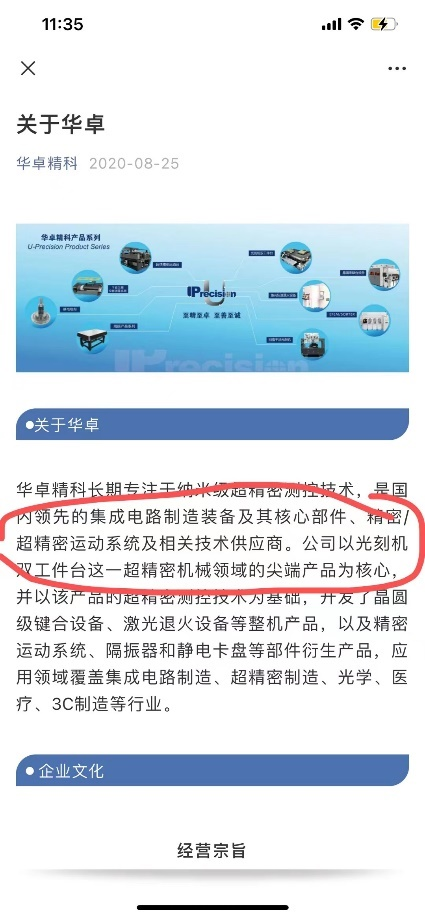

(图片来源:公司公众号截图)

有意思的是,北青科创记者注意到,虽然华卓精科在当前更新的招股书上会稿中将所有有关“光刻机”的描述删除。但公司在企业认证的微信公众号中,仍对外称“公司的主营业务为光刻机双工件台”、“公司以光刻机双工件台这一产品为核心”。

文/北青-北京头条记者 范辉 王玥

编辑/范辉