2020年最后一天,央行、银保监会下发通知,以2020年12月末为界,分档次对银行房地产贷款和个人住房贷款占该机构人民币各项贷款余额的比例提出上限要求,并分情况给予了整改过渡期。近日,各大银行发布2020年业绩报告,房地产贷款集中度自然成为业界关注的热点问题之一。北青-北京头条记者查阅14家银行的年报发现,只有4家银行存在超标现象,其中建行和邮储都是个人房贷占比超标,招行和兴业则是两项指标都超出上限。

四家银行出现超标

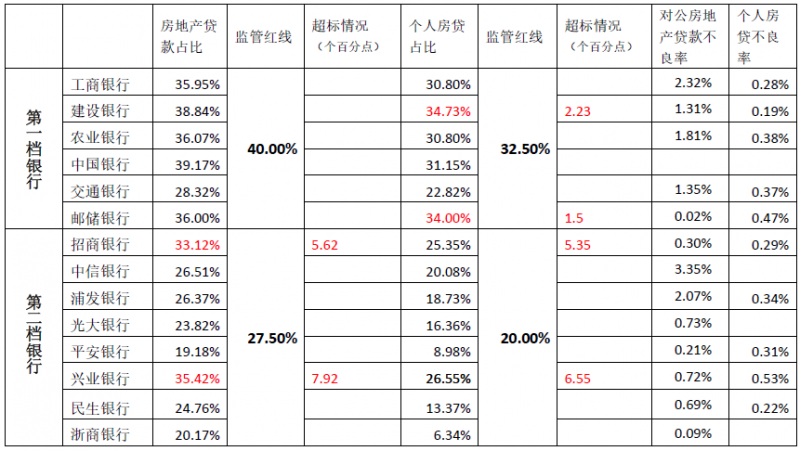

去年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》)称,将银行业金融机构分为5档,其中,第一档为中资大型银行,包括6家国有大型商业银行;第二档为中资中型银行,包括12家全国性股份制商业银行等。对应的房地产贷款占比上限、个人住房贷款占比上限分别为:第一档,40%、32.5%;第二档27.5%、20%。

根据已披露年报,建设银行去年末个人住房贷款5.83万亿元,较上年增加5257.64亿元,增幅9.91%,占全部贷款比例为34.73%,超过32.5%的红线2.23个百分点。邮储银行2020年末的个人住房贷款余额为1.92万亿元,较上年末增加2210.06亿元,增长13.00%,占比为34%,超过上限1.5个百分点。

招行年报显示,去年末,房地产贷款占比33.12%,个人住房贷款占比25.35%,分别超标5.62个百分点和5.35个百分点。

兴业银行年报数据显示,2020年末,对公房地产贷款余额3516.75亿元,个人住房及商用房贷款余额1.05万亿元。计算下来,兴业银行房地产贷款占比为35.42%,超过27.5%的红线近8个百分点;个人房贷占比26.55%,超过20%的上限6.5个百分点。

达标银行房地产贷款集中度差异较大

记者发现,那些没有超标的银行,房地产贷款占比的差异其实不小。

第一档的六大国有银行虽然涉房贷款占比全部达标,但是除了交行只有28.32%,其余都在35%以上。个人房贷占比,也是交行最低,只有22.82%,工行、农行和中行都在30%以上,接近32.5%的红线。

第二档银行中,涉房贷款占比最低的是平安银行(19.18%)和浙商银行(20.17%),他们的个人房贷占比甚至还不到10%,平安银行为8.98%,浙商银行只有6.34%。中信银行几乎是擦线达标,房地产贷款占比和个人房贷占比分别为26.51%和20.08%;浦发银行这两项指标分别为26.37%和18.73%,离红线也相距不远。

银行涉房贷款不良率普遍较低

监管从严把控房地产贷款的态度由来已久,为什么部分银行还是对它们青睐有加?也许,各家银行房地产贷款的不良率能说明一些问题。

北青-北京头条记者梳理各家银行年报发现,涉房贷款的不良率普遍较低,特别是个人住房贷款,最高也只有0.53%,最低仅0.19%,堪称银行最优质的资产。

投向房地产行业的对公贷款不良率比个人房贷要高,但13家银行里有7家都不超1%,其中邮储银行只有0.02%;有3家处于1%-2%的区间,只有3家银行超过了2%,比很多行业度要低。

未达标银行认为新规影响不大

根据监管的要求,2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,有两年业务调整过渡期;超出2个百分点及以上的,业务调整过渡期长达4年。

不论是各银行年报的表述,还是银行高管近日在业绩发布会上的表态,各家银行都表示将按政策要求,持续调整优化信贷结构,超标的银行对于在过渡期里达标十分有信心。

3月29日,建行副行长吕家进在业绩发布会上表示,建设银行将在符合监管要求的前提下,采取多种措施稳妥地促进对公房地产业务的平稳发展,保持个人住房按揭贷款合理适度的增长,有序降低房地产贷款在各项贷款的占比。总的来说,过渡期较为充裕,新规对贷款规模增长的影响比较小,存量超标的部分会逐渐消化。 他还指出,建行将对房开贷继续实施从严的名单制管理,专注于为一二线城市的优质客户提供支持,开展项目合规审查,严格把关贷款的投向和项目用途。对于个人住房贷款,优先支持刚需群体,满足人民群众合理的一般住房需求和住房改善的需求。

邮储银行年报称,该行高度重视房地产领域风险防控,授信政策将房地产行业列为审慎进入类行业,持续调整优化房地产行业客户和区域授信结构,落实房地产贷款集中度管理制度、重点房地产企业资金监测和融资管理规则等监管要求,合理控制房地产贷款投放,限制高杠杆房企融资,行业整体风险可控。

招行年报有专门章节论述房地产贷款集中度管理制度对该行的影响。招行表示,多年来随着零售业务的快速增长,逐渐形成了房地产贷款存量占比较高的业务特点。招行认为,新规对该行总体影响可控。该行将坚决贯彻落实文件要求,做好房地产贷款集中度管理,推动相关业务按政策要求实现平稳过渡。并以此为契机积极布局其他优质资产,通过优化信贷结构,灵活调整资产投放节奏,努力保持资产收益平稳。

兴业银行年报也表示,2021年,该行将主动适应更加严格和精细的房地产调控政策,按照监管部门房地产贷款集中度管理方案稳健投放房地产信贷业务,保障房地产信贷业务资产质量稳定和量价平衡。

文/北京青年报记者 程婕

编辑/田野