一定程度上,房企能否完成全年业绩目标,可以看“金九银十”的表现。

今年“金九银十”,房地产市场出现了两个明显的信号,一是传统销售旺季叠加疫情影响,二是部分城市的调控政策持续收紧。而销售压力的累积,也不断传导至市场。今年全国新房市场“金九”单月成交面积同比增长7.7%,但“银十”表现与去年相当,环比下跌幅度超过去年,略显乏力。

总体而言,全国商品住宅累计成交面积基本追平去年同期,但在降价促销影响下,商品住宅累计成交均价增速放缓,9月单月成交均价环比下降3%,整体市场以价换量的特征明显。

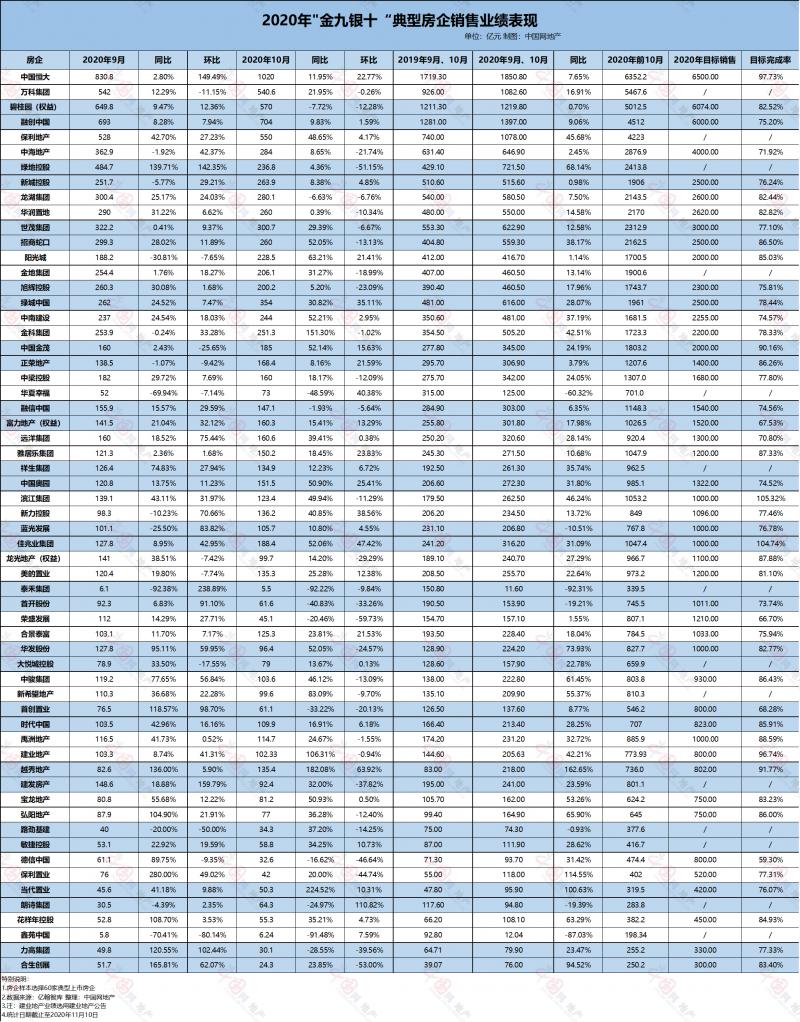

据中国网地产统计的60家典型上市房企销售数据显示,今年金九银十,碧桂园、中国恒大、万科、融创、保利发展五家头部房企在两月间的销售业绩均突破千亿大关,同比均正向增长。目标完成率方面,60家房企平均业绩完成率超8成,超过20家房企位于平均线以上。

数据来源:亿翰智库 制图:中国网地产

房企借花式营销“以价换量” “金九银十”表现略显乏力

今年金九银十,房地产调控政策与房企花式营销并行。

其中,沈阳、常州、成都、长春、唐山、银川等15座城市先后出台调控升级政策,意在保障当地房地产市场平稳健康发展。同时,为了实现全年的销售目标,房企更是抓住时机大力度推售货值。从典型房企货值安排来看,上下半年的货值配比在3:7,也有部分房企下半年货值占比达到了80%。

2020年由于突发疫情,房企营销模式进一步创新,越来越多的房企将营销由线下搬到线上,行业的竞争强度不断加大。在此过程中,房企传统的营销模式也面临挑战,不少房企都在有意识探索更新颖、更适宜的营销模式。自建线上渠道,借力电商平台,入驻房天下、乐居、贝壳找房等专业网站,通过品牌联合的形式最大程度吸引流量,最终实现互利共赢。除此之外,阿里巴巴、腾讯、抖音等主流数字化平台也成为房企合作对象。

从结果来看,调控成效更加明显。CRIC数据显示,9月,30个重点城市新增供应面积3716万平方米,环比大幅增长37%,同比基本持平。总体来看,楼市供应稳步恢复,房企推盘积极性依旧较高。不过,尽管需求持续释放,但成交增长略显乏力。9月30个重点城市整体成交2855万平方米,环比微跌4%,同比增长8%。

10月,成交环比出现明显下滑。贝壳研究院统计数据显示,10月66城新房市场合计成交套数单月同比增长2.6%,环比下滑13.7%,成交面积单月同比下滑0.5%,环比下滑12.9%。

在中国网地产统计的60家典型上市房企中,今年9月、10月两个月总销售业绩中,中国恒大、万科、碧桂园、保利发展、融创等头部上市房企领衔的53家房企同比实现正增长,而蓝光发展在内的7家房企业绩表现不及预期,同比实现负增长。

中国网地产也发现,60家上市房企9月的业绩表现无论从同比还是环比数据来讲,均较10月更好。亿翰智库数据显示,60家上市房企9月销售业绩平均同比增长32.82%,环比增长30.55%;10月平均同比增长则降至26.12%,环比增长则下降至-1.09%。

值得注意的是,10月,60家典型上市房企中环比出现负增长的的房企达到32家,占比高达53.33%;同比、环比均实现正增长的房企为26家,占比43.33%,不足一半。

具体到各个房企中,分化则进一步加剧。

头部房企中,中国恒大、融创中国、保利发展表现出色。9月3日起,中国恒大就推出全国大优惠,计划在9月、10月两个月累计实现2000亿元的销售额。据中国恒大方面的消息,10月8日,恒大在哈尔滨、重庆、贵州、青岛、珠海、佛山、包头等全国城市,一口气推出9个新项目,截至下午1:30,半天就已录得销售额超80亿元。最终,中国恒大金九银十的销售数字定格在1819.7亿元,成为最大赢家。

在这两个月,保利发展的销售额也成功突破千亿,达到1056.94亿元,和去年同期相比,增长近37%。其原因也是“以价换量”,而且降价幅度较大。在10月,保利发展的平均销售价格是13429元/平方米,比9月下降1055元/平方米,比8月下降2132元/平方米,可谓头部房企中降价幅度之最。

此外,千亿房企中,中南建设、祥生集团、中国奥园、佳兆业集团也表现不俗,不仅在9月、10月的单月同比、环比实现正增长,且“金九银十”销售业绩同比增幅均在30%以上。

不过,在中国网地产统计的60家典型上市房企中,除了头部房企,不少房企金九银十业绩表现平平也成为常态。而分化加剧的背后,是行业的集中度持续提升。

不可忽视的是,随着居民消费习惯的改变,传统营销获客的渠道已不能满足销售需求和市场需求。线上化的营销模式也将发挥重要作用,数字化营销将是大势所趋。

前十月平均目标完成率超八成 分化加剧有人欢喜有人愁

“金九银十”一过,留给房企完成全年业绩目标的时间也仅剩两个月。

贝壳研究院数据显示,1-10月66城新房市场累计成交套数同比下滑7.1%,成交面积累计同比下滑7.1%,市场恢复速度持续放缓并已进入平稳期。从房企销售业绩端来看,以10月各梯队房企门槛值数据为例,门槛值增速最高的是TOP20 房企,门槛值为1307亿元 ,涨幅为13%;其次为TOP50房企,其门槛值为650亿元,同比增长12%。

数据显示,截至10月末,已有房企成功实现全年预设合约销售业绩目标的90%,多家房企业绩目标完成率达到80%,诸多房企的销售业绩依然向好。

据中国网地产不完全统计,60家上市房企中,46家曾在公开场合公布2020年销售目标。根据测算,2020年前10月上市房企销售目标整体完成率超过8成,达到81.12%。业内人士分析,从房企前十月销售业绩完成度来看,房企抢收业绩的意愿强烈,而且在强大的营销动作支撑下,企业也实现了较为理想的业绩,但由此带来的业绩分化也在不断加剧。

46家公布业绩目标的上市房企中,中国恒大、中国金茂、滨江集团、佳兆业集团、建业地产、越秀地产6家房企前十月销售目标完成率超过90%。此外,据亿翰智库数据,佳兆业集团、滨江集团在前十月已率先实现全年1000亿元的销售目标,完成率分别达到104.74%与105.32%。

其中,中国恒大今年前10个月累计实现合约销售金额6325.9亿元,已超过2019年全年6010.6亿元的销售额。以此计算,目前中国恒大的销售额已完成全年6500亿元销售目标的97.3%。

中国金茂在经历业绩高速发展的几年后,在2020年初业绩会上将全年业绩目标定为2000亿。今年前十月,中国金茂累计取得签约销售金额共计1803.2亿元,同比增长32.59%,目标完成率超过九成,达到90.16%。

对比之下,总是有悲有喜。

中国网地产发现,46家已公布销售目标的上市房企中,有24家在81.12%的整体销售完成率之下,占比过半。值得注意的是,多数房企前十月目标完成率在70%-90%之间,达到32家,占比达69.57%。其中,17家完成率在80%-90%,15家完成率在70%-80%,占比分别达36.96%、32.61%。

而德信中国则成为46家房企全年目标完成率垫底房企。德信中国公告显示,2020年前十月,集团实现累计合约销售金额约474.40亿元,同比增长31.19%,完成全年800亿销售目标不足六成,仅为59.3%。

据中国网地产观察,不少房企与德信中国类似,只是2020年仅剩不到两个月的时间,这些房企显然需要发力营销,继续抢收。

除了房企之间的分化,在金九银十期间,整个房地产市场的分化也愈加明显。一方面,一线城市年内恢复速度较快,领跑全国;另一方面,在政策利好影响下,长三角、粤港澳城市群表现出极强的修复能力和市场韧性,成为市场主力增长区域。疫情影响之下,房企项目拓展快速回归一二线和城市群核心城市,在资金相对紧张的情况下,发展动力较强的城市更受市场青睐。

编辑/宋欣