质量比销量更重要,资本市场似乎正在接受中国汽车行业发展的新指标。

8月21日,吉利汽车(以下简称吉利)发布半年业绩报告(以下简称半年报)显示,上半年营业收入为475.6亿元,同比下降11%,高于市场预估的459.2亿元;净利润40.1亿元,同比下降40%,低于市场预估的40.4亿元。尽管利润下滑超过市场预期,但8月22日资本市场却给出了吉利正面反馈,当日收盘吉利汽车报收11.88%,上涨了7.61%。6月5日,穆迪将吉利汽车的企业信贷评级由“Bal╱正面”提升至“Baa3╱稳定”。

资本市场看到吉利的哪些转变?

1+3%,品牌溢价能力

“吉利2018年就确定不再单纯追求销量,更要追求质量,以提升市场占有率为目标,全面提升品牌形象”。吉利汽车控股集团总裁安聪慧在近期向媒体表示,品牌向上是今年吉利的工作核心,最重要的是提升与企业盈利能力密切相关的品牌溢价能力。

上半年,吉利面向经销商的批售数量为65.2万辆(含领克),同比下滑15%。但半年报显示,尽管其车辆销售收入(不含领克)同比下降了15%,至450亿元,但其单台售价由于产品组合改善,提升3个百分至于7.55万元(7.33万元)。由此,部分抵消了营收下滑程度,最终期内营收(不包括领克)同比下滑11%。

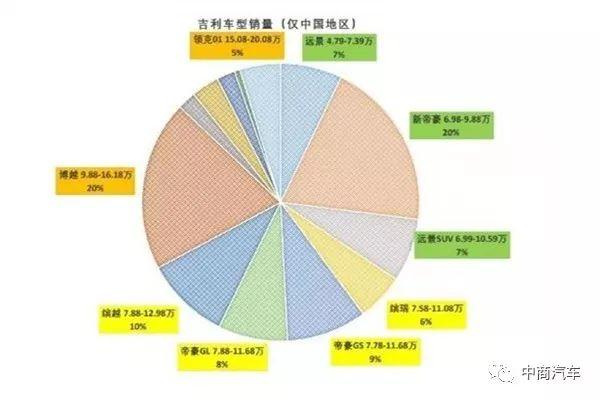

去年8月,吉利推出其新一代车型中的重磅产品——缤瑞、缤越,其应用BMA架构,搭载吉利沃尔沃共同研发的发动机产品,售价区间在7.5-12万元。比远景系列的售价提升了2-4万元,处于帝豪系列的价格上沿。上半年,缤瑞、缤越为吉利(含领克)贡献了16%的销量,超越了远景系列,与帝豪GL、GS的贡献相当。

吉利所追求的市占率,在中国品牌乘用车市场同比增长0.5个百分点至15.3%;至整体乘用车市场,同比下滑0.3个百分点至6.1%。“但本集团基于零售量计算之中国乘用车市场占有率于2019年上半年仍录得轻微增长。”吉利官方在5月表示,今年市占率目标仍为6.7%。

尤是终端价格上扬,吉利市占率的保持或提升,也伴随着巨大的利润牺牲。

上半年,吉利毛利率下降2.4个百分点至17.8%,息税摊销折旧前溢利率(EBITDA)下降3.5个百分点至13.3%。

半年报表示:由于国五国六排放标准切换,为减少经销商库存,吉利主动提供了较高的折扣和优惠措施,从而削弱了毛利率表现。与此同时,“为保持本集团产品在车市疲弱时的竞争力,同期的销售及分销费用不得不维持在较高水平。”因此,尽管销量下滑了15%,但吉利的分销及销售费用几乎与上年同期持平,至22.56亿元(22.69亿元)。

牺牲巨大,但也为吉利下半年提供了发展空间。

上半年,摩根士丹利曾因吉利的高库存而给出负面评级。至6月底,“五月,六月经销商库存大幅下降。”安聪慧向中商汽车表示,“我们要减少库存,将库销比降低到历史最低水平,以便从容应对下半年的市场变化。”

减少库存不仅是为下游经销商减负。从上游来看,上半年吉利存货降低了13%,至35.5亿元。其中,可变通空间更大的原材料存货上涨20%,至22.8亿元,制成品则同比下降46%至10.11亿元。

在生产和渠道领域给下半年留出回旋空间之外,吉利也进一步强化其现金流的支撑。

大举并购和遭遇存量竞争的双重压力之下,吉利六月底现金流为140.2亿元,较年初减少了11%。净现金流为106亿元,比年初减少了14%。此外,其应收票据净额为145.7亿元。相比之下,长城汽车去年年底现金流为66.14亿元。

半年报表示:“(现金)流足以能提供稳妥的缓冲以保障吉利营运免受中国车市需求进一步疲弱的影响。”而且,"(应收票据)可为吉利在必要时透过向银行贴现获得额外现金储备。"

与此同时,吉利的集团化作战的多点支撑效应,开始在疲弱的市场环境下显现效果。

从其销售收入的内容来看,整车销售收入449.8亿元,同比下降14.8%。但在汽车零部件和知识产权则分别收入21.5亿元(140%)和4.28亿元。此外,上半年合营企业中,上半年,吉致汽车金融销售收入为10亿元,净利润2.33亿元,同比增长156%;领克集团收入76亿元,同比增长3%,净利润2.66亿元,同比下滑22%。

“吉致汽车金融强劲增长足够抵消领克较低贡献"。半年报表示。

2+82%,以研换价

上半年吉利所获得3%的品牌溢价,是通过供需关系调整,和产品结构调整共同作用。但长期来看,通过提高产品技术含量来提升品牌溢价,则是吉利以及众多中国品牌所必经的艰难之路。

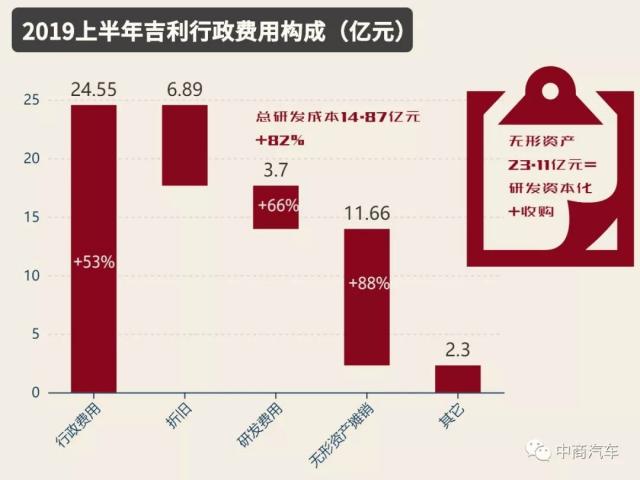

吉利上半年经营利润率下降5.2个百分点至9.2%,除分销及销售费用影响外,期内行政开支费用同比增加53%,至24.55亿,其中“主要是过往数年对研发作出的大量投资导致摊销及折旧费用增加所致。"半年报表示。

其中,折旧中,6.77亿元自置资产折旧,同比增长16.23%;以及1167万的使用权资产折旧。大头摊销则在研发成本中。其中包括3.7亿元的研发费用,同比增长66%;以及无形资产(即已资本化之产品研发成本)摊销11.16亿元,同比增长88%。由此,吉利上半年总研发成本14.87亿元,同比增长82%。

值得注意的是,半年报中提到:“由于大多数正在进行的研发项目是针对现有产品尚未使用的新技术,因此大部分相关开支已进行资本化,并且仅在使用该技术的产品投放市场后方进行摊销。"同时,吉利期内无形资产增加了23.11亿元,同比增加7.9%,主要由收购和开发成本资本化构成,后者则是计入研发投入的另一种会计方式。上半年无形资产摊销大幅上涨,正伴随着吉利旗下吉利品牌、领克品牌以及新能源几何品牌新一代产品的全面问世。显然,前期研发的技术,在新品上市后开始进行摊销,而新品则又成为品牌溢价能力提升的基础。

品牌溢价之外,研发投入也是吉利四化转型的基础。《蓝色吉利行动》目标为2020年末,旗下新能源和电气化汽车销量占比达90%。上半年,吉利销售这一车型5.7万辆,同比增长301%。

安聪慧透露,未来几年吉利在研发上的投入还将大幅增长,将在油耗、安全操控上分别以日系、德系为目标,并在混合动力、三缸机节能减排方面打造后发优势。

今年,吉利新增了德国研发中心和英国设计中心,由此全球研发与设计中心升级为“五大“。同时吉利控股的这将动力总成全资收购浙江吉利旗下的义乌发动机,其主要为沃尔沃、领克及其它车型提供高性能、低油耗发动机;在新能源领域,吉利控股的上海华普国润与LG化学成立合资公司,从事生产及销售电动车用电池。

“打基础、练内功"。安聪慧这样向媒体描述吉利正在进行的第四次调整期。相比之前正向自主研发;告别低价战略;精品车和新能源战略,吉利的第四次调整少了些锐意,多了些扎实。而在残酷的淘汰赛中,企业研发和产品的基础,以及运营质量和企业布局的内功,正是生死的分界线。

8月23日,吉利汽车上涨0.5%,报收11.94元。

编辑/何登峰