近日,北京圆心科技集团股份有限公司第六次向港交所递交上市申请,拟在主板挂牌上市,华泰国际担任独家保荐人。

圆心科技的上市之路,从2021年10月第一次递表算起,已经走过了将近六年。公司经历了2021年10月、2022年4月、2022年10月、2023年5月四次递表失效,2023年12月第五次递表后终于在2024年2月通过港交所主板上市聆讯,但最终因多重因素影响,未能完成正式挂牌,上市窗口自动失效。

这家公司离敲钟只差最后一脚,却硬生生退了回去。如今六度叩门,到底多了几分胜算?

财务状况:营收停滞,亏损收窄,现金流首次转正

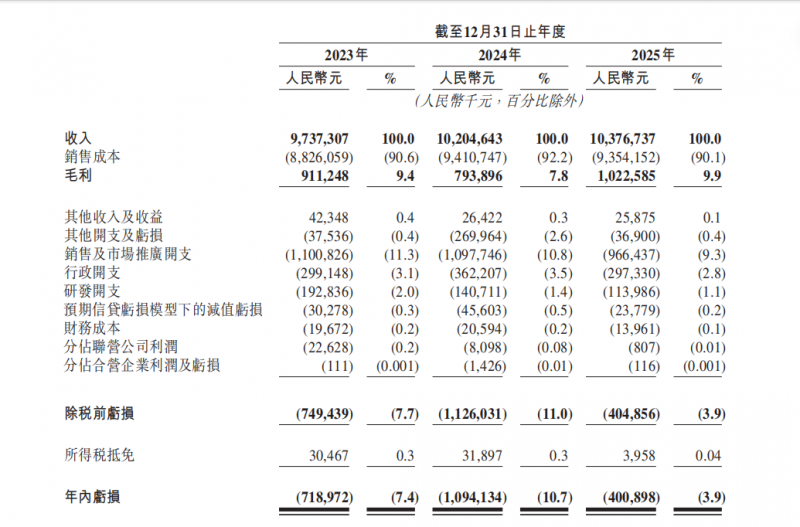

先看基本面。根据招股书,圆心科技2023年至2025年营收分别为97.37亿元、102.05亿元和103.77亿元,2025年同比仅增长1.7%,增长几乎停滞。

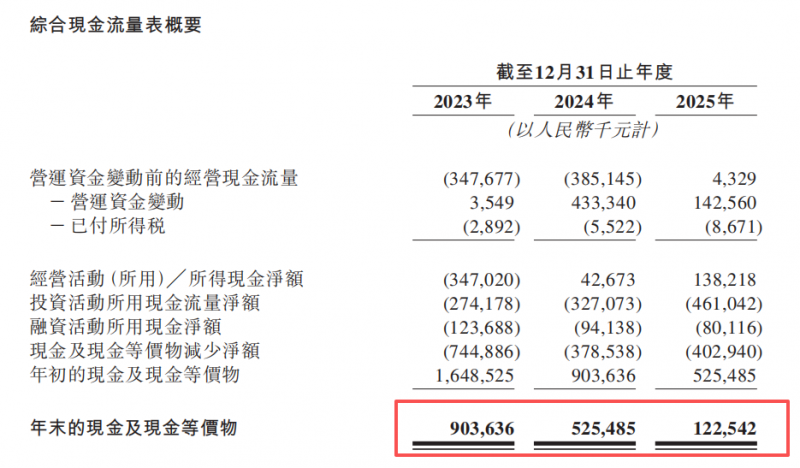

净利润方面,2025年净亏损收窄至4亿元,相比2024年的10.94亿元大幅好转;经营现金流于2025年首次转正,净流入1.38亿元。

公司如何做到大幅减亏?公开资料显示,圆心科技主动关停了大量亏损药房,药房总数从2023年的335家缩减至2025年的201家。同时大幅削减低毛利的药品批发业务,其收入占比从32.4%降至15.8%。销售及市场推广开支、行政开支、研发开支全线下降,同比分别减少12.0%、17.9%和19.0%,圆心科技正从野蛮扩张转向精细化运营。

但硬币的另一面是:公司流动性依然紧绷。

截至2025年12月31日,圆心科技持有现金及现金等价物仅1.23亿元,2025年投资活动所用现金流量净额高达4.6亿元。此外,毛利率长期徘徊在个位数(2025年为9.9%),加上现金储备捉襟见肘,距离一个健康、可持续的商业模式还有很长的路要走。

业务本质:卖药是主业,科技和保险是配角

圆心科技给自己贴的标签是“一家领先的创新药商业化全链路服务供应商”。

根据公开资料显示,这家公司做三件事:第一,卖药。通过线下“圆心药房”和线上“妙手医生”平台,为患者配送以创新药为主的处方药。截至2025年末,圆心科技经营的201家药房中,有183家位于医院方圆一千米范围内,147家位于300米范围内。 此外,177家圆心药房为社会医疗保险定点药房、115家为大病及社会医疗保险双通道定点药房以及104家为门诊统筹服务定点药房。

第二,卖服务。为保险公司设计和推广商业健康险产品,协助地方政府做惠民保,帮药企做营销推广。截至2025年12月31日,圆心科技通过旗下“圆心惠保”平台,已服务230家保险公司及10家再保险公司,累计管理保单2.466亿份,协助在超过180个城市推出普惠型商业健康保险(即“惠民保”)。保险服务覆盖580款国家药监局批准的创新药。

第三,做科技。比如开发医疗科技服务, 推动医院能智能化及优化其运营。推出“源泉”患者管理大模型,用AI管患者。

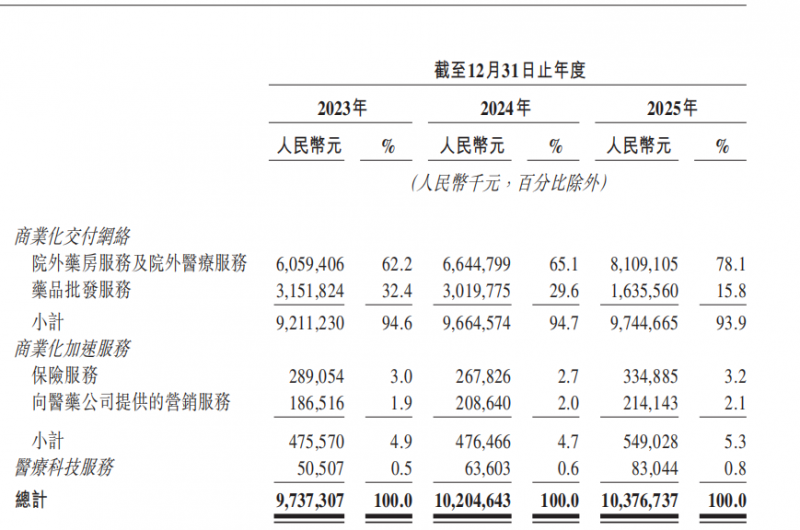

三个板块中,卖药是绝对的主角。招股书显示,2025年院外药房及院外医疗服务收入占总收入的比重已升至78.1%,相比2023年的62.2%反而更集中了。商业化交付网络(买药)贡献了近94%的收入。为了冲击港股上市,圆心科技一直以“医疗科技公司”的形象示人,但其科技领域的营收仍然有很长路要走。

文/马佳丽

编辑/范辉