同业存单的外资资金流入规模居首。

近期,中国利率债市场波动加大,尽管7月以来收益率整体呈下行态势,但走势波折,央行的行动仍牵动市场情绪。这又将如何影响外资机构对人民币债券购买的热情?

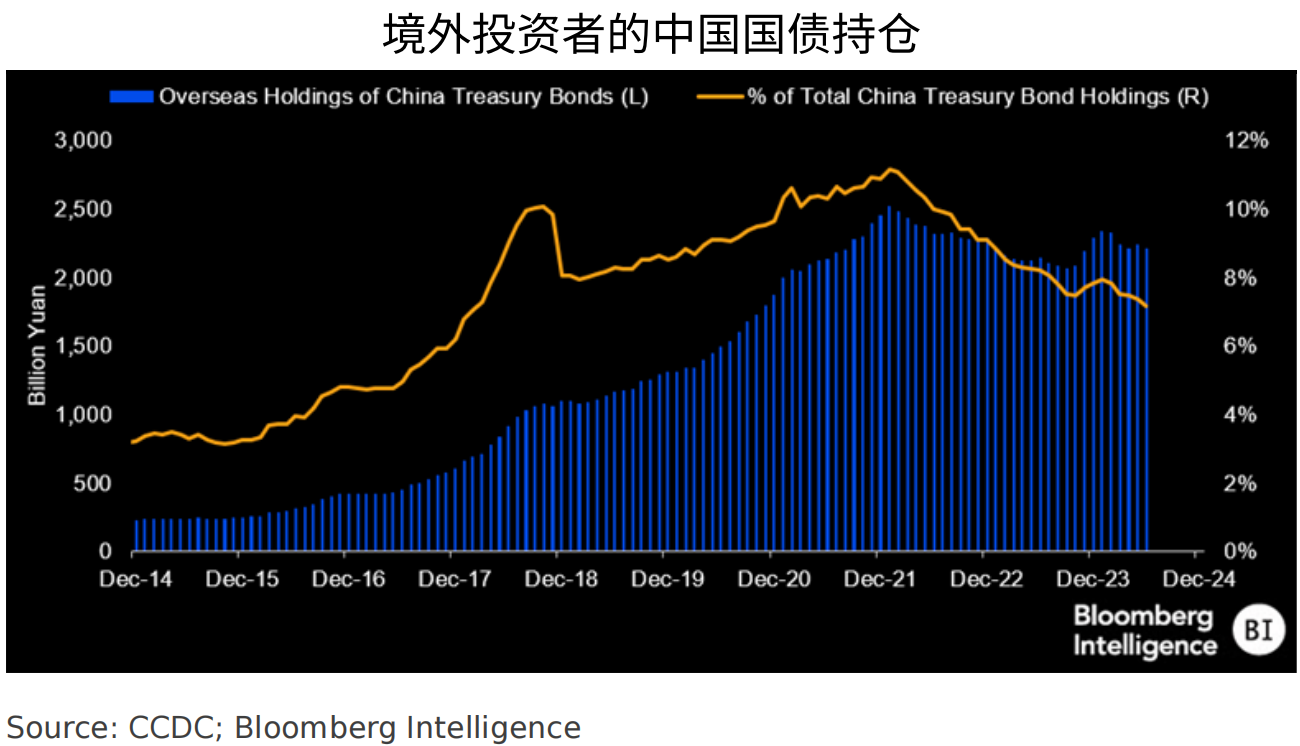

数据显示,中国国债资金流入规模随10年期中美利差倒挂幅度收窄而回升,但7月境外投资者的中国国债持仓份额进一步下滑至7.16%,为77个月来最低水平。“这是因为,随着中国继续发行1万亿元人民币的超长期特别国债,债券存量规模不断增⻓,而同时境外投资者对中国国债的需求依然不温不火。”彭博首席亚洲外汇、利率策略师赵志轩(Stephen Chiu)对记者表示。

尽管如此,外资对中国同业存单(NCD)的兴趣仍浓,且熊猫债也成为受青睐标的。多位交易员表示,境外投资者的同业存单持仓份额已接近中国国债。

国债波动加剧,多头情绪降温

高频数据显示,8月经济数据总体偏弱,亮点在出口和一线楼市的销售转正。在经济仍待企稳的背景下,机构做多债市的意愿不低,但鉴于央行多次警示长债拥挤的风险,整体债市收益率近期处于低位波动的状态。

截至27日收盘,30年期国债收益率报2.379%,10年期国债收益率报2.185%。过去一周,不同债券品种走势分化,国债收益率曲线下移约4BP,10年期国债下行4BP至2.15%,但信用债、存单和银行二永债上行3~6BP不等。行情分化背后,一方面是交易商协会发声澄清市场误读,另一方面是资金收敛和资管产品负债波动。

南银理财研究部负责人王强松告诉记者,8月经济高频指标多数偏弱,美联储政策即将转向有利于减少人民币汇率压力,国内货币政策也支持债市,再考虑到信用债净供给偏少的问题,债市仍在牛市。但近期由于监管对于利率风险的关注度提高,叠加资金的波动性增加(近1个月隔夜资金R001的均值在1.8%以上),多方面因素导致债市波动增加,近一周利率债的流动性大幅萎缩,债市的多头情绪总体在降温。

8月以来,债市也出现多次较大幅度的抛售。例如,12日,30年期国债期货主力合约大跌1.11%,10年期主力合约大跌0.59%,5年期主力合约跌0.34%;8日,30年期国债期货主力合约大跌0.52%,10年期主力合约跌0.27%。

监管近期连续表态。8月7日,中国银行间市场交易商协会表示,通过监测发现,江苏常熟农商银行、江苏江南农商银行、江苏昆山农商银行、江苏苏州农商银行在国债二级市场交易中涉嫌操纵市场价格、利益输送。

10日,央行在二季度货币政策执行报告的专栏中提到,今年以来,我国长债利率下行,一些资管产品的长债配置增多,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大。

21日,交易商协会副秘书长徐忠称,当前债市存在认为央行要控制和决定国债市场利率水平等三个认识误区,有必要予以厘清,并表示,一些金融机构在央行提示风险后,“一刀切”地暂停了国债交易,这既是其风险管理能力弱的体现,也是对央行意图的误读。

外资对中国国债持仓份额下滑

今年以来,境外投资者重返中国债市,但近期放缓了步伐,7月境外投资者的中国国债持仓份额为7.16%,创下77个月来新低。

不过,这主要和债券供给增加有关,7月境外投资者的中国国债持仓量仍增加了305亿元,为6个月来第二次录得增长;对地方政府债券和政策性银行债的持仓则有所下降,其中后者录得5个月来首次下滑。当月,基金机构是国债、地方政府债券和政策性银行债的主要买家,商业银行已减少对这些债券尤其是国债的购买。

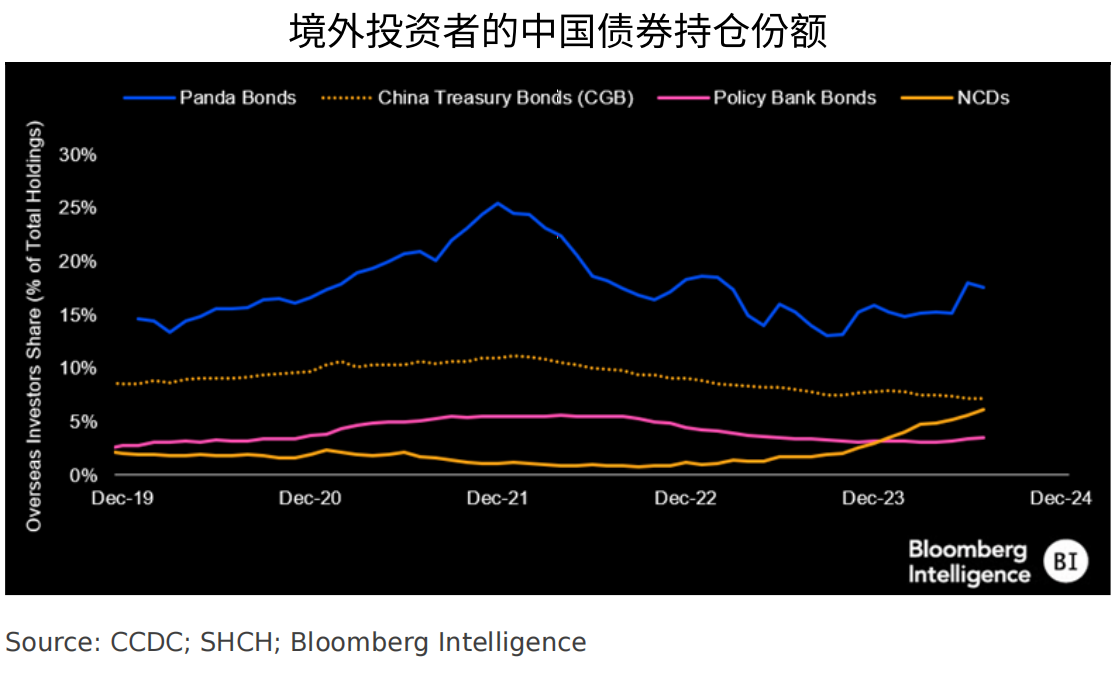

值得一提的是,同业存单的外资资金流入规模居首,该资产的期限通常在1年以内,因此可能不是中国央行进行债券干预的目标,可供投资者用于为货币政策的进一步放松做准备。

Stephen Chiu对记者表示,今年,境外投资者明显加大了对同业存单的购买力度,持仓所占份额升至7月底的6.15%,至少是自2015年以来的最高水平,略低于其对中国国债的持仓份额(7.16%)。同业存单甚至有可能超过中国国债,成为所有中国债券类型中,境外投资者持仓份额第二高的金融工具。

熊猫债则是境外机构持仓份额最高的债券类型,截⾄7月底为17.5%,低于2021年12月底创下的历史高点25.4%。熊猫债是由境外发行人在中国境内发行的⼀种人民币计价债券。

富达基金管理(中国)固定收益基金经理成皓对记者称:“我们预计利率仍将处于下行通道,但由于上半年利率已经大幅下行且处于历史低位,继续下行的节奏可能会较前期曲折,投资上也需要考虑央行对长端利率的风险提示和实操影响。对于后市利率债的配置,我们认为债券供给是一项重要因素,也是需要关注的风险点,因为当前一些长端国债博弈背后的原因其实来自资产的缺失,市场对于债券配置的需求远远大于供给。”

在此背景下,外资开始挖掘一些比较小众的品种和不太拥挤的赛道。成皓称,例如熊猫债在今年其他常规品种利差压缩情况下流动性有所改善,资产支持证券(ABS)等也是在配置上会考虑的方向。

关注掉期交易的潜在调仓

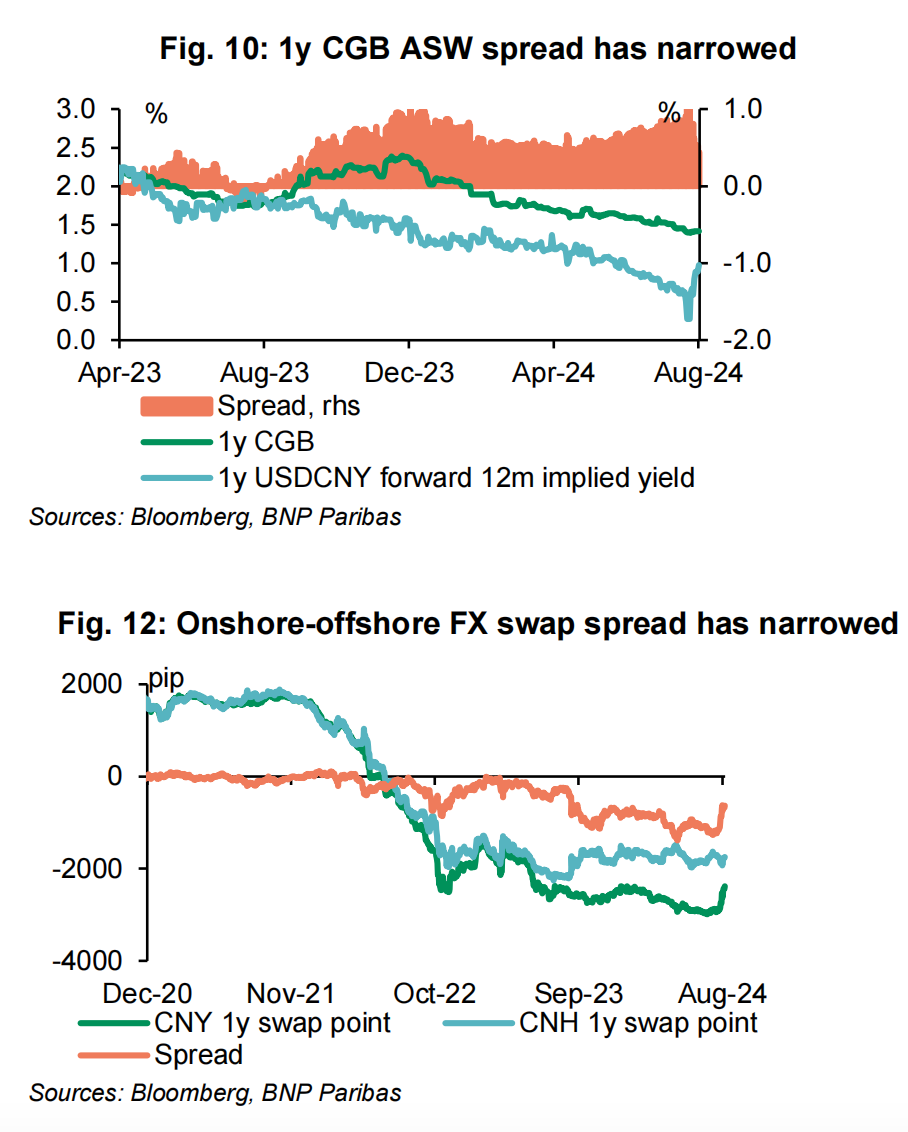

另一趋势也引发关注。过去一年来,境外投资机构一个主流的策略是,通过外汇掉期锁定远期汇率买入境内债券。各界也担忧,近期人民币出现阶段升值,掉期点数从-2900点附近回到-2300点以内。对外资而言,套息的超额收益缩窄至50BP以内,流入境内债市增量外资的步伐可能放缓。

法国巴黎银行(BNP Paribas)大中华区货币和利率策略主管王菊近期在报告中提及,需要关注人民币债券资产掉期(ASW)的仓位调整。债券市场的修正加上最近人民币融资套利交易的清理,可能对人民币债券的ASW仓位产生影响。

她提及,自去年11月至今年8月,境外投资者通过进行此类交易,买入了近1400亿美元境内人民币债券(其中净额为180亿美元,国债、政策性银行债和存单分别为30亿、95亿和18亿美元)。

“我们认为,其中80%的流入与ASW相关。随着境内外汇掉期点迅速攀升,1年期国债ASW利差从8月初的SOFR(美国国债担保的美元隔夜利率)+112BP大幅收窄至SOFR+50BP,这可能导致参与者获利回吐的增加,将对期限较短的债券(大额存单和1~3年期债券)产生影响。”

华西证券此前提及,远期汇率与即期汇率之差,即为掉期点数。例如2024年7月31日,1年期美元对人民币掉期点数收盘价为-2892BP,即期汇率为7.2261,对应的远期汇率为7.2261-0.2892=6.9369,可以推算远期汇率隐含的两国国债利差为-4%,但当时1年期中美国债利差为-3.31%,也就是存在69BP的超额利差。

境外投资者通过1年期掉期交易,出让即期美元获得即期人民币,投资1年期中国国债。到期时,再按照此前约定的远期汇率进行反向兑换,即可获得5.42%收益(4.00%+1年期国债收益率约1.42%),高于投资1年期美债的回报4.73%。如投资1年期同业存单,对应收益则高达5.88%。

该机构表示,考虑到2023年四季度以来,境外机构增持的境内债券中,同业存单占到了65.8%,可能还有一部分短期限国债,推测中长久期债券的占比并不高。因而,即期汇率波动或利差波动,并不会影响到大部分存量交易,影响的主要是增量流入资金。近期人民币出现阶段升值,掉期点回升。对外资而言,套息的超额收益缩窄至50BP以内,流入境内债市增量外资的步伐可能放缓。

请联系jianguocaijing@sina.com

编辑/范辉