3月22日,一场事关“谁是A股光伏市值第一股”的竞逐战已经打响。

主角双方分别是隆基绿能(601012.SH)与阳光电源(300274.SZ),前者在霸榜A股光伏市值榜榜首数年后,终于迎来了实质性的超越者。只不过,有投资者戏谑,这是“短中取长”。

的确,当下A股光伏板块还在经历估值上的信心修复。头部光伏公司市值几度回调,像阳光电源这样短时内重拾热度的企业案例鲜有。

此外,大量的“腰部”光伏公司挣扎在基本面崩盘的风险边缘。加之产业淘汰赛越发激烈,不少A股光伏公司纷纷宣布终止、延缓产投项目。

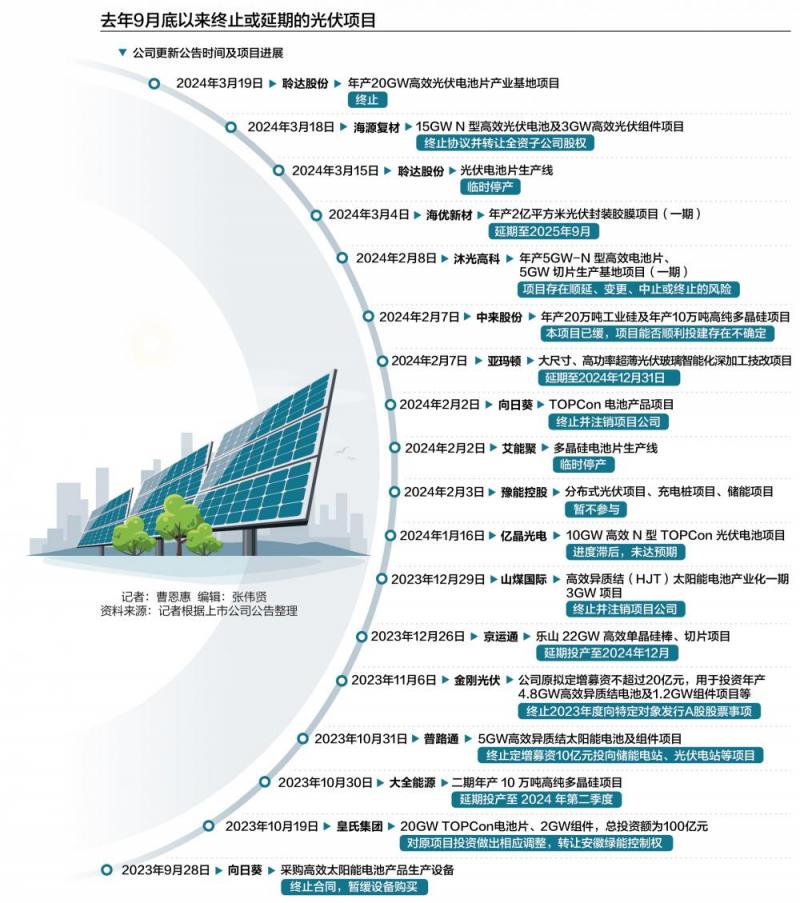

根据21世纪经济报道记者的统计,自去年第四季度以来,已有16家A股光伏公司宣布终止或延缓投资项目,这些项目投资规模合计超600亿元。

春分已过,可对于部分A股“腰部”光伏公司而言,春日氛围却不明朗。

超600亿光伏项目终止、延缓

如果将中国光伏企业堆成一个金字塔,头部、腰部、底部的公司数量比例正合适。

当产业淘汰赛打响,腰部公司最容易上火炙烤,不进则废。

在过去三年来,A股光伏公司数量大增。不少跨界公司或老牌光伏公司占领腰部位置,分享光伏产业高速发展的红利。然而,过剩的发展势头导致产业周期提前到来,这使得腰部公司不得不直面最残酷的淘汰风险。

2021年,国内光伏行业迎来了两个“新兵”。它们有着一些相似之处:证券简称中都带着“达”字,钧达股份(002865.SZ)、聆达股份(300125.SZ),后被业内称为“跨界双达”;转型方式相同,分别以并购一家现有光伏公司的方式,转入光伏赛道;目标市场相似,均以光伏电池为逐利点。

可是,不到三年,“跨界双达”分别走向了转型的两端:钧达股份出货剧增,寻求国内外扩产;聆达股份核心子公司临时停产,经营持续亏损。

聆达股份的3月,充满了刺骨的寒意。

3月15日,一份姗姗来迟的临时停产公告,坐实了聆达股份光伏业务受挫的传闻——金寨嘉悦新能源停产时间将持续至2024年4月15日。但这家公司贡献了聆达股份95%的光伏电池片业务收入,这等同于自爆了一颗大雷。

“自爆”还在继续。3月19日,聆达股份发布公告,董事会同意拟终止投资建设铜陵年产20GW高效光伏电池片产业基地项目。该项目最初规划投资超90亿元,其中一期建设年产10GW-TOPCon高效电池片产线,项目二期建设年产5GW TOPCon高效电池片产线及5GW HJT电池片产线。

作为业内转型还算尚早的跨界公司,聆达股份的失利令人唏嘘。

在差不多的时间线,另一家光伏上市公司终止项目投资的消息同样受到关注。

3月18日,海源复材(002529.SZ)宣布终止其在滁州市全椒县的光伏产业基地投资项目,并且将滁州能源100%的股权以3800万元的价格转让给爱旭股份(600732.SH)。

从某种意义上来说,海源复材是幸运者,总投资约80亿元的项目找到了接盘人。但它亦是悲哀者,流淌着老牌光伏公司江西赛维LDK的基因,却最终未能再现昔日的辉煌。

事实上,包括聆达股份、海源复材在内,一场席卷腰部光伏公司的寒潮,已经从2023年四季度持续至今。据21世纪经济报道记者统计,去年四季度以来已有16家A股光伏公司项目终止、延期投产的传播消息,总投资规模达到604.92亿元。

21世纪经济报道记者注意到,这股项目终止、延缓的寒潮,波及的不仅仅是腰部公司,甚至一些头部企业或者细分领域的龙头企业也在观望、动态调整。

例如,辅材企业海优新材(688680.SH)在今年3月初发布公告称,其年产2亿平方米光伏封装胶膜项目(一期)延期至2025年9月;亚玛顿(002623.SZ)的光伏玻璃项目也出现延期,公告称延期至2024年12月31日;京运通(601908.SH)的乐山22GW高效单晶硅棒、切片项目延期投产至2024年12月;中来股份(300393.SZ)则在今年3月份公告,其年产20万吨工业硅及年产10万吨高纯多晶硅项目已暂缓,项目能否顺利投建存在不确定性。

“腰部”公司进退维谷

今年2月底,近10万人涌入龙年春节过后的国内第一个大型光伏展会——济南光伏展,一探产业冷暖。

在这场展会上,一家山东本土光伏组件公司在展会现场打出了“0.7+元/瓦”的红色横幅,迅速传遍光伏圈。

虽然在与21世纪经济报道记者的交流中,该企业相关负责人表示需要达到一定的出货量才能给予横幅上的优惠价格,但这也反映出了非一线企业在恶性价格竞争中“浴血奋战”。

头部公司依靠雄厚的资金、技术、产能实力,在淘汰赛中稳如磐石;底部公司看淡长期生产空间,在资产业务规模并不大的情况下,可以“割肉”离场。但对于腰部企业而言,已经积累了一定资产体量、业务规模的光伏公司并不能打上持久的“价格战”,进退维谷。

自去年四季度出现产业链价格剧烈波动、技术迭代更新加快等现象以来,腰部光伏公司实则面临着更难的处境。

有光伏产业人士对21世纪经济报记者形容,腰部企业非上即下,极易处于淘汰的边缘。相较于底部的光伏公司,它们所付出的淘汰代价会更大。“因为它们背后还有不少股东、投资人,甚至地方政府要交待。”

产业链的价格波动,以及技术的迭代更新,正在加速提高腰部光伏公司的竞争风险。

21世纪经济报道记者注意到,仅“光伏产业链价格波动”的原因描述,便出现自多个终止、延期的光伏项目公告中。例如,聆达股份在说明其光伏太阳能电池片生产线停产原因时表示,近期,单晶硅电池片市场价格随着上游原材料的价格出现大幅下降。随着单晶硅电池片价格的快速下降,金寨嘉悦新能源经营压力加大,且近年来因金寨嘉悦新能源经营资金筹措未达预期,导致金寨嘉悦新能源现有PERC型电池片产线经营性现金流紧张及新建产能TOPCon生产项目建设进展缓慢;京运通在解释乐山项目延期投产的原因时,则特别提到了“2023年,硅片环节市场竞争加剧,且产品价格波动幅度较大”。

此前21世纪经济报道记者统计的光伏产业链价格数据显示,2023年光伏几乎全产业链价格遭遇“腰斩”——国内硅料、硅片、电池片和组件端价格的跌幅分别为66.91%(单晶致密料)、48.66%(M10硅片)、38.37%(G12硅片)、55.00%(P型182电池片)、53.75%(P型210电池片)、48.01%(P型182单晶组件)、46.45%(P型210单晶组件)。

此外,第三方机构调研数据显示,2023年国内光伏硅料、硅片、电池片和组件产能端均超过800GW(硅料折算),较2022年同比增幅超过60%。其中,电池片和组件产能在2023年扩产速度最快,这主要由一体化产能以及跨界产能提升所致。连锁反应很快出现,产能的大幅提升导致价格快速下跌,各制造端盈利空间受到挤压。

与此同时,技术加速迭代之下,腰部光伏公司在与头部一体化企业的竞争中,也很难争得更多的N型技术市场红利。

虽然市场对高效TOPCon产能的需求不断增长,但在供给端的节奏,大部分则由头部企业掌控。且在技术和融资能力不及头部企业的情况下,部分腰部公司此前抛出的新型产能投资计划,大大增加了项目实施的不确定性。

在业内人士的总结中,本轮光伏产业的淘汰赛,可能会比预期中来得更快、更迅猛。从去年至今传出的各种论调中,企业淘汰的比例区间从中性的50%到极端的80%。甚至,有机构预测仅在2024年,就有3家中型厂商破产。

不过,中国光伏产业从来不缺一飞冲天的新秀,也不乏应声倒下的老兵。

而当产业竞争格局日趋明朗之前,还有多少腰部公司能熬过黎明前的黑暗?

编辑/樊宏伟