随着存款利率不断下行,锁定长期利率的额增额终身寿险、年金保险等备受市场青睐,与此同时,结算利率水平较高的万能险、具有一定浮动收益的分红险竞争力凸显,多元化的寿险市场产品格局初步显现。

寿险产品结构变局之下,投连险——一种变额寿险产品日渐式微,在寿险市场回暖之下规模仍不断下滑。国家金融监管管理总局的数据显示,2021—2023年,人身险公司分别实现寿险原保险保费收入2.36万亿元、2.45万亿元、2.76万亿元,在此背景下,2022年投连险独立账户新增交费从695亿元大幅下滑至221亿元,到2023年进一步下降至140亿元,同比再降36%。

近两年新增保费大幅下降约八成,投连险到底怎么了?近日,保险业内人士对《每日经济新闻》记者分析原因认为,近年来权益市场波动加大,增加了投连险收益的不确定性;而投连险产品本身相对复杂,消费者对其缺乏了解而选择回避。

“投连险作为一种兼具保险保障和财富增值功能的产品,在当前经济环境下仍具有发展潜力。”汇丰人寿总经理胡敏对《每日经济新闻》记者表示。记者在采访中还了解到,基于对前景的看好,一些险企正蓄力发展投连险业务。

国家金融监管管理总局的数据显示,2023年,寿险业实现原保险保费收入2.76万亿元,同比增长12.67%。在寿险预定利率切换、“报行合一”等因素影响下,寿险业面临诸多挑战,最终全年保费仍实现稳健增长。

对此,一位券商分析师在与《每日经济新闻》记者交流时认为,主要受益于一些利好因素:2023年6月—7月,保险机构开展产品定价利率切换运作,“停售潮”带来一波寿险产品销售高峰。另一大利好因素在需求端,存款利率下滑背景下,其他金融“竞品”收益率表现普遍不佳,居民对稳健刚兑的储蓄型保险产品需求良好。

随着3.5%预定利率产品退出市场,各家保险公司陆续推出“2023开门红”主打产品,一方面,预定利率3.0%的增额终身寿险、年金保险等仍受到市场青睐,另一方面,保险公司纷纷上线浮动收益的分红型寿险,在与固定利率产品竞争中,也展露竞争优势。此外,结算利率水平较高的万能险产品,仍受到储蓄类产品刚性需求的支撑。从数据看,2023年保户投资款新增交费5956亿元,同比增长6%。

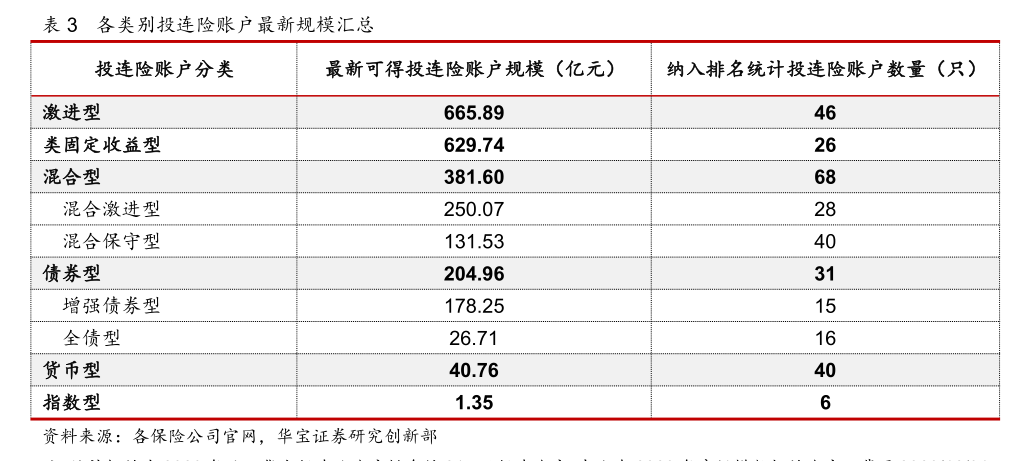

2023年末各类别投连险规模汇总 图片来源:华宝证券研报

然而,另一类相对复杂的寿险产品——投连险却尽显颓势。2021年,投连险独立账户新增交费695亿元,此后便出现断崖式下滑,近两年降幅高达80%。对于这一现象,胡敏在受访时分析原因称:首先是市场竞争加剧。随着市场各类财富管理产品的兴起,如互联网金融产品、基金等,投连险面临着越来越多的竞争。同时,消费者对投连险了解不足。投连险产品相对复杂,需要消费者具备一定的金融知识和风险意识。部分消费者可能因为不了解投连险的特点和风险而选择回避。

胡敏还提及市场波动影响。“近年来的权益市场波动加大,增加了投连险收益的不确定性。对于风险承受能力较低的消费者来说,这种不确定性可能会让他们犹豫不决。”

投连险全称为投资连结保险,也称为变额寿险,在2000年左右被引入国内。近年来,投连险账户投资收益表现不济,对投连险新增交费大幅放缓影响颇深。

2022年,权益市场下半年震荡调整,整体表现不佳,全年沪深300指数下跌21.63%。从纳入华宝证券统计的217个投连险账户而言,当年收益率平均下跌了9.45%。其中,与股市挂钩甚密的46个激进型账户平均亏损20.84%,6个指数型账户平均亏损20.48%,此外,投资偏股的40个混合激进型账户亏损17.56%。

2023年股市持续下行背景下,投连险账户亦毫无悬念地,全年收益率呈现跌多涨少。根据华宝证券统计,2023年1月—12月,纳入统计的账户收益率分别为2.93%、-0.5%、-0.38%、-0.47%、-1.64%、0.75%、0.45%、-2.11%、-0.82%、-1.33%、0.13%、-0.83%,其中下跌的月份多达到8个月。

2024年1月,受权益市场下行拖累,投连险账户收益率的降幅达4.73%,217个账户中仅65个取得正收益,下跌账户数高达七成。从92个偏股型账户来看,包含指数型、激进型、混合型账户表现是“全军覆没”,无一录得正收益。收益率最差的一激进型账户,单月收益下滑超过21.55%。

一位具有投连险销售资格的代理人告诉记者,投连险可以通过和其他产品组合的方式,在一定时间段内能够实现保本,此外都是需要投资者盈亏自负。

“相较于万能险、分红险,投连险具备一定的投资灵活性与投资收益潜力。”国华人寿人士表示,保险公司将会对不同投资账户进行专业化资产运作,同时根据市场变化和收益预期调整各个账户的资产配置方向。客户可以根据自身的风险承受能力、投资偏好选择进入不同的投资账户。

“投连险结合了保险保障和财富增值的双重功能,且兼具长期性以及资产配置和持有操作的灵活性,为消费者提供了更多元化的财务规划选择。尤其在当前经济环境下,投资者更加追求资产配置的多样化和灵活性,投连险提供的投资账户选择可以满足不同风险偏好的需求。”在胡敏看来,随着资本市场的成熟和消费者财务知识的提升,投连险有望获得更多消费者的青睐。

和传统保险产品不同,投连险提供至少一个可选投资账户,投资者可以按照自身的风险承受能力和投资需要,自行选择和转换不同的账户类型。账户区别主要反映在投资领域账户资金投资比例不同,导致账户收益和风险存在差异。

参照华宝证券的账户划分标准,配置权益资产比例在70%以上的为激进型账户,40%—70%为混合激进型账户,40%以下为混合保守型账户,增强债券型账户可投资债券型基金或者少量权益类投资,全债型账户不投资权益,仅投资于债券和货币市场。此外,货币型账户投资于货币市场比例在80%以上,类固定收益型账户投资范围包括债权计划、不动产计划以及固定收益类信托计划等非标准化资产。

“在权益投资回报更好时,投连险的表现会更为突出,进而帮助客户获取更高的投资回报。”上述国华人寿人士表示,同时,考虑到投资的不确定性,客户也可以将资金在不同投资账户之间转移,以达到分散风险、财富增值的目的。《每日经济新闻》记者注意到,今年1月,偏股型账户全线亏损之际,40个货币型账户实现平均收益0.11%,此外,26个类固定收益型账户亏损幅度也较小,平均亏损0.25%。

今年1月40个货币型账户实现平均收益0.11% 图片来源:华宝证券研报

若拉长时间周期来看,一些激进型账户更容易抓住股市上升的红利,抬高累积收益水平。记者选取多款成立十年以上的激进型账户,以保险公司官网披露的最新单位净值计算,一账户在2018年、2022年两个年度收益分别下降了30%、25%,不过自2012年成立至今,账户收益率为156%,另一成立于2011年的激进型账户,成立至今收益率约400%。

对于消费者而言,该如何选择合适的投连险产品?胡敏建议,要了解自身需求和风险偏好,明确自己的财务目标和可以承担的风险程度,选择与之相匹配的投连险产品。还要细致研究产品特点,深入了解不同投连险产品的保障内容、投资账户选择、费用结构等,确保产品符合自己的预期。此外,还要持续关注并适时调整:投资市场变化无常,定期审视投连险账户的表现,并根据市场变化和个人需求适时调整投资选择。

“不同于像股票那样可以高抛低吸,频繁进出,投资连结保险是一种中长期保障和投资兼具的保险产品。”胡敏表示,购买投连险,首先建议考虑如何使自己的资产价值得到长期、稳定的增长,而不是片面追求短期的收益。如果想要得到理想的投资回报,拥有一个中长期的投资规划才是上策,树立中长期的投资信念,是选对投资连结保险的基础。在投资收益外更要审视自身的人身、疾病、医疗等方面的风险,适当配置保险保障以平衡财务和人身方面的综合风险。

编辑/范辉